Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

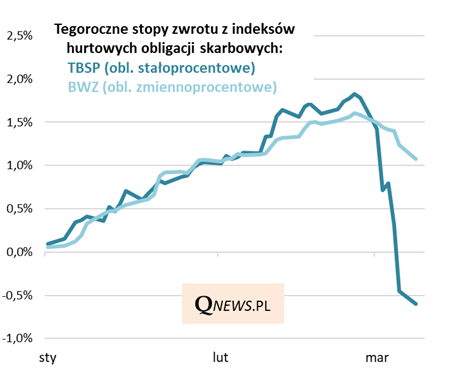

Krajowy rynek obligacji w ślad za rynkami globalnymi przeżywa w ostatnich dniach dramatyczne chwile. Indeks TBSP w błyskawicznym tempie skasował z nawiązką całą, solidną stopę zwrotu wypracowaną w pierwszych dwóch miesiącach roku. Wstrząsy dały się we znaki nawet obligacjom zmiennoprocentowym, których notowania są z natury mało wrażliwe na oczekiwania dotyczące inflacji i stóp procentowych - to może być oznaka, że w grę weszło poszukiwanie płynności w portfelach.

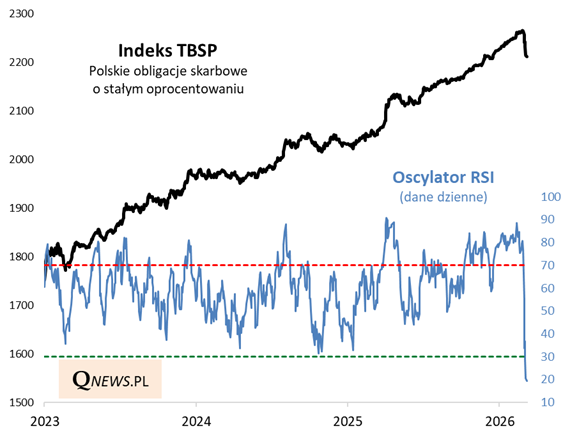

Gwałtowny spadek TBSP sprowadził indeks do stanu silnego technicznego wyprzedania. Popularny oscylator RSI zszedł na zakończenie poniedziałkowej sesji poniżej 20 pkt. To bez wątpienia niecodzienna sytuacja. RSI znalazł się najniżej od jesieni 2022 roku.

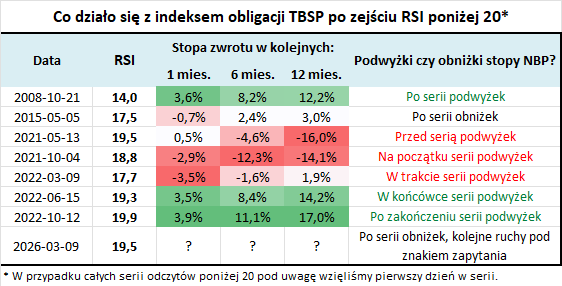

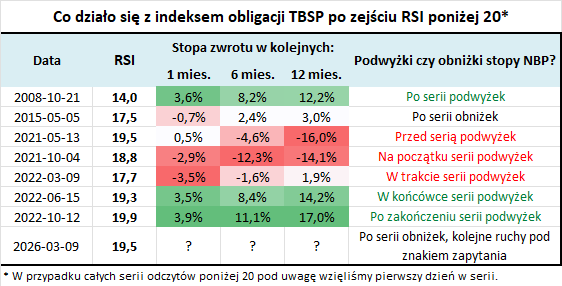

Tak silne wyprzedanie może potencjalnie oznaczać przereagowanie rynku. Zerknijmy, co oznaczało historycznie. Czy był to sygnał do kupowania przecenionych instrumentów dłużnych?

Poniższe statystyki nie dają niestety jednoznacznego obrazu. Z jednej strony zdarzało się faktycznie, że tak niskie odczyty RSI były okazją do zakupów. W najlepszych przypadkach TBSP potrafił w kolejnych 12 miesiącach po takim sygnale wypracować nawet dwucyfrowe stopy zwrotu. Z drugiej strony zdarzały się też dokładnie odwrotne scenariusze, w których wyprzedanie nie oznaczało wcale końca problemów.

W tych statystykach najważniejszy wydaje się kontekst monetarny - to jeden z kluczowych czynników dla rynku długu. Najlepsze wyniki zostały wypracowane wówczas, gdy Rada Polityki Pieniężnej kończyła/zakończyła cykl podwyżek stóp procentowych. Jeśli natomiast wyprzedanie miało miejsce przed/w trakcie serii podwyżek stóp - jak ostatnio w latach 2021-22 - wcale nie była to okazja do zakupów.

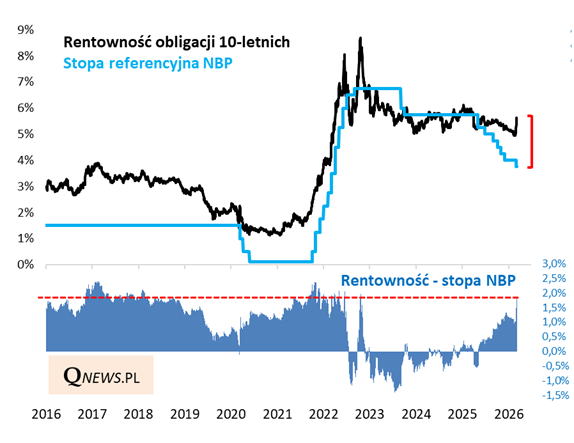

Obecny kontekst na obecnym etapie trudno jednoznacznie zaszufladkować według powyższego schematu. Jeszcze niedawno ekonomiści zastanawiali się, ile kolejnych obniżek stóp czeka nas w tym roku - takie środowisko jest oczywiście korzystne dla obligacji (niższe stopy to niższe rentowności, a w konsekwencji wyższe ceny instrumentów). Szok naftowy niemal z dnia na dzień wywrócił dotychczasowe kalkulacje, ale też niczego trwale nie przesądza, jeśli chodzi o przyszłe zmiany stóp procentowych. Na razie widać tyle, że rentowności benchmarkowych obligacji 10-letnich najmocniej od końcówki 2022 oderwały się w górę od bieżącego poziomu stopy referencyjnej NBP.

Natura obecnego szoku jest zgoła odmienna od tego z lat 2021-22, gdy pandemiczne obostrzenia w połączeniu z nadmiernym zastrzykiem płynności od rządów i banków centralnych wywołały potężny impuls inflacyjny. Teraz wiele zależy od dalszych losów wojny w Iranie, którą można niemal z dnia na dzień zakończyć/wygasić. Zakładamy, że prezydent Trump w roku wyborów do Kongresu będzie skłonny raczej do szybkiego załagodzenia konfliktu, niż ryzykowania utrwalenia wzrostu cen surowców energetycznych.

Kto wie, czy krajowy rynek obligacji najbardziej dramatycznych chwil nie ma przypadkiem już za sobą. W chwili pisania tego komentarza rentowność obligacji 10-letnich wyraźnie już skorygowała się w dół w porównaniu z pierwszymi godzinami poniedziałkowego handlu, gdy zbliżyła się do 5,90 proc.

Reasumując, krajowy rynek obligacji przeżywa wstrząsy największe od lat 2021-22 roku, ale w odróżnieniu od tamtej bessy zupełnie inna jest natura obecnego szoku, który w pozytywnym scenariuszu może się potencjalnie relatywnie szybko zakończyć lub przynajmniej stracić intensywność.

Tomasz Hońdo, CFA, Quercus TFI S.A.