Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

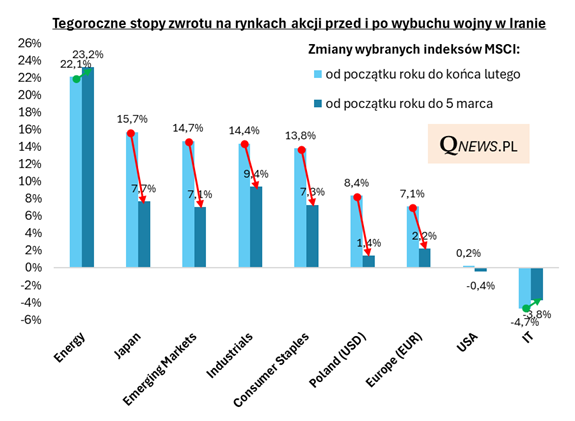

Tak samo, jak mocno zróżnicowane było zachowanie poszczególnych giełdowych indeksów krajowych i sektorowych w pierwszych dwóch miesiącach tego roku, tak samo zróżnicowana jest ich reakcja na wojnę w Iranie.

Tegoroczne stopy zwrotu niektórych z najlepszych w tym roku globalnych indeksów zostały w pierwszych dniach marca przepołowione - jak MSCI Japan, MSCI Emerging Markets, MSCI World Consumer Staples (sektor dóbr konsumpcyjnych pierwszej potrzeby) - lub nawet w większości zniwelowane (jak np. MSCI Europe).

Jest jednak jeden ważny wyjątek od tej reguły - sektor Energy (nie chodzi o firmy energetyczne, lecz o sektor paliwowy), który na fali turbulencji na rynku ropy zdołał utrzymać, a nawet nieco jeszcze poprawić fenomenalny tegoroczny wynik.

Co ciekawe, marcowa korekta w bardzo niewielkim stopniu dotknęła głównego amerykańskiego indeksu (MSCI USA lub S&P 500), ale to również konsekwencja tego, że w poprzednich dwóch miesiącach praktycznie stał on w miejscu. Niewiele zmieniło się też, jeśli chodzi o sektor IT, który w pierwszych dwóch miesiącach był najsłabszy - i ... nadal jest w końcówce zestawienia.

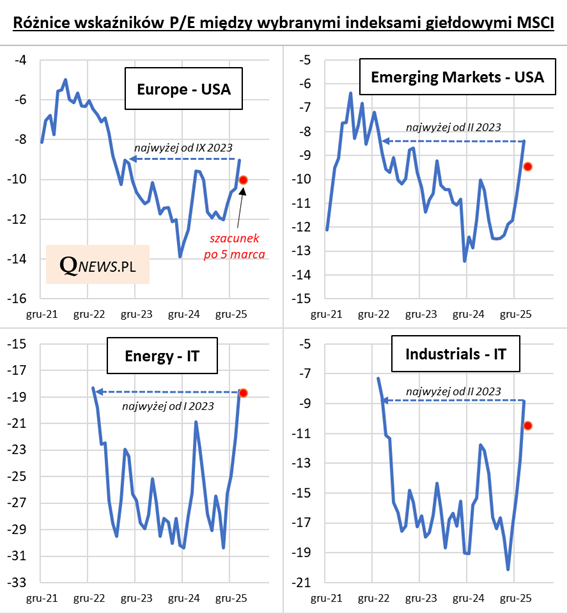

Gdyby nie marcowa zawierucha, zapewne pisałbym teraz - bazując na opublikowanych właśnie przez MSCI danych za luty - o szybkim nadrabianiu zaległości w wycenach przez rynki inne niż USA oraz przez sektory inne niż IT. Przykładowo na koniec lutego Europa zdołała zmniejszyć dystans względem USA, jeśli chodzi o wskaźnik P/E (cena/zysk) do poziomu najwyższego od jesieni 2023, a indeks rynków wschodzących zmniejszył ten dystans do poziomu sprzed trzech lat. Bardzo podobnie wyglądało to, jeśli chodzi o zaległości względem IT w przypadku sektorów takich, jak Energy lub Industrials (dobra przemysłowe).

Próba uaktualnienia tych wykresów o najnowsze wydarzenia (czerwone kropki) pokazuje, że marzec przynosi tu wyraźną zadyszkę, jeśli chodzi o nadrabianie zaległości (najlepiej broni się Energy), ale też nie są to (przynajmniej na razie) wahnięcia na tyle duże, by można było mówić o czymś więcej niż o korekcie wcześniejszych trendów.

Reasumując, marcowa zawierucha nie sprzyja jak na razie przede wszystkim tym rynkom/sektorom, które w poprzednich dwóch miesiącach były najsilniejsze (z wyjątkiem Energy). Za wcześnie chyba jednak, by mówić, że dotychczasowe trendy zostały już definitywnie przekreślone.

Tomasz Hońdo, CFA, Quercus TFI S.A.