Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

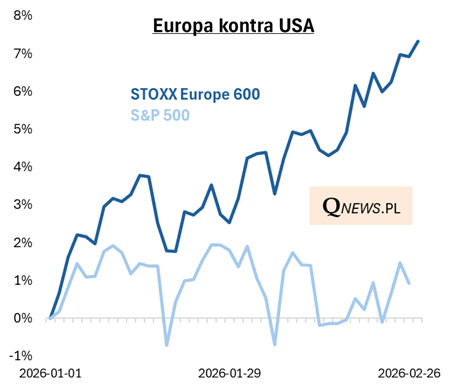

Pierwsze miesiące 2026, jeśli chodzi o rywalizację między amerykańskim i europejskim rynkiem akcji, przywodzą wspomnienia sprzed roku. Dokładnie tak jak wtedy obserwujemy wyraźnie lepsze zachowanie europejskiego indeksu STOXX 600 w porównaniu z przeżywającym zadyszkę (chyba głównie pod wpływem dezorientacji inwestorów wycenami spółek AI) S&P 500. Wtedy, rok temu, tę przewagę Europy zachwiać miały wkrótce cła ogłoszone przez prezydenta Trumpa, teraz mamy niejako kolejne podejście.

STOXX 600 w praktyce zdominowany jest przez kilka krajów wysokorozwiniętych - 2/3 udziałów w nim mają: Wielka Brytania, Francja, Szwajcaria i Niemcy.

Niewątpliwie kontynuacja zwyżki europejskiego benchmarku oznacza dyskontowanie wzrostu zysków spółek, który - po dość płaskim pod tym względem 2025 roku (turbulencje celne dały się we znaki) - jest obecnie szacowany (wg zestawienia Bloomberga) na +9 proc. w tym roku i ponad 10 proc. w 2027. W odróżnieniu od amerykańskiego odpowiednika, indeks Starego Kontynentu zdominowany jest nie przez technologię, lecz bardziej tradycyjne sektory, takie jak przemysł, sektor bankowy czy ochrona zdrowia.

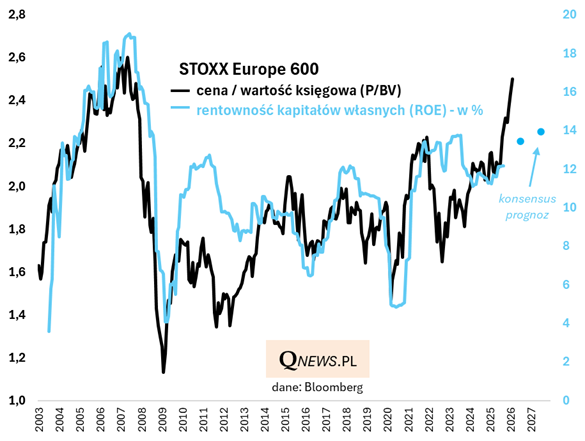

Co bicie rekordów przez STOXX 600 oznacza dla poziomu wycen europejskich akcji?

Przez ostatnie dwa lata wskaźnik ceny do prognozowanych zysków spółek urósł o ok. 30 proc. Na koniec stycznia wynosił prawie 17, co jak na europejskie akcje jest już dość wygórowaną wartością (a wskaźnik ceny do zaraportowanych zysków zbliżył się już do 20).

Z kolei współczynnik ceny do wartości księgowej (P/BV) zawędrował już najwyżej od ... połowy 2007 roku. Do szczytu z tamtego okresu (sprzed bessy związanej z globalnym kryzysem finansowym) brakuje temu wskaźnikowi mniej niż 10 proc.

P/BV warto też rozpatrywać w kontekście rentowności firm. Pod tym względem można mówić o pewnym - raczej negatywnym - zaskoczeniu. O ile P/BV jest tak wysoko, jak w połowie 2007, to tego samego nie można powiedzieć o wskaźniku ROE (rentowność kapitałów własnych), z którym powinien być (i na ogół jest) powiązany. Owszem, z prognoz analityków wynika, że ROE ma w kolejnych latach jeszcze trochę urosnąć, ale to ciągle nie wydają się wartości adekwatne do tak silnego przesunięcia wycen akcji, z jakim mamy do czynienia ostatnio.

Albo zatem konsensus prognoz zysków i rentowności spółek jest wyraźnie niedoszacowany, albo europejskie akcje zawędrowały zbyt wysoko względem fundamentów.

Reasumując, nowe rekordy europejskich akcji bez wątpienia cieszą, podobnie jak lepsze zachowanie w porównaniu z amerykańskim S&P 500. Europejskie spółki są bardziej rentowne niż w czasach ultra niskich stóp procentowych i jeszcze mają nieco poprawić ową rentowność - to jest bez wątpienia duży plus. Główne zastrzeżenie jest takie, że wyceny w Europie chyba ciut za mocno odrywają się od (poprawiających się) fundamentów.

Tomasz Hońdo, CFA, Quercus TFI S.A.