Najnowsze dane statystyczne pokazują obraz sytuacji na rynku złota w I kwartale. Wygaszeniu uległa podaż pochodząca od krótkoterminowego kapitału spekulacyjnego. Dużo mniejsze były też jednak zakupy inwestycyjne, które w trakcie ubiegłorocznej przeceny osiągnęły rekordowe rozmiary.

Najnowszy raport kwartalny Światowej Rady Złota (World Gold Council, WGC) przynosi jak zawsze porcję ciekawych danych statystycznych na temat rynku cennego kruszcu.

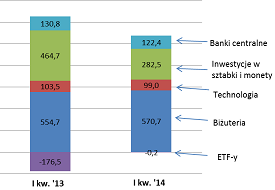

Do ustabilizowania cen złota w I kwartale po ubiegłorocznej bessie przyczyniło się wygaszenie podaży pochodzącej od klientów funduszy typu ETF. Sprzedały one już tylko 0,2 tony złota, podczas gdy w całym 2013 r. pozbyły się aż 880 ton. Sprawdziły się więc nasze wcześniejsze przypuszczenia na temat mniejszej „siły rażenia” ze strony „odchudzonych” ETF-ów.

Wyhamowanie podaży w tym najbardziej spekulacyjnym i cechującym się największą zmiennością segmencie rynku to oczywiście tylko część obrazu rynku złota. Ceny kruszcu wspierał w I kw. także spokojny trend wzrostowy, jeśli chodzi o popyt na biżuterię (to największy składnik całego popytu na szlachetny metal). Nieznacznie zmalały zakupy banków centralnych, zaś zapotrzebowanie ze strony przemysłu jest tradycyjnie bardzo stabilne.

Zupełną odmianą w stosunku do ubiegłego roku był za to w I kwartale bardzo mocny spadek popytu inwestycyjnego na sztabki i monety (zmalał o 182 tony, czyli aż 39%). Jak już pisaliśmy w naszych analizach, ten składnik popytu jest często ujemnie skorelowany ze zmianami cen złota. O ile w ubiegłym roku popyt inwestycyjny był przeciwwagą dla panicznej wyprzedaży kruszcu przez ETF-y, to w I kwartale okazyjne zakupy wyraźnie zmalały. Na to nałożyły się restrykcje importowe w Indiach.

Rys. Składniki popytu netto na złoto według WGC (w tonach)

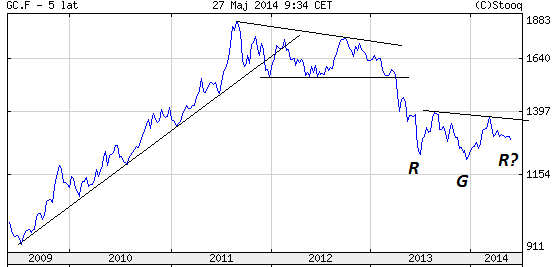

Widać zatem, że w I kwartale mieliśmy pewien powrót do normalności (wygaszenie podaży przez ETF-y, mniejszy popyt inwestycyjny po rekordowych okazyjnych zakupach z ub.r.). Stabilizację widać zresztą także na wykresie notowań złota. Już od połowy ub.r. powstaje tu obszerna formacja, która potencjalnie mogłaby być zapowiedzią zmiany trendu na wzrostowy. Optymiści pewnie dopatrzą się tu możliwości zbudowania „odwróconej głowy z ramionami”. Do jej powstania konieczne byłoby wyhamowanie ostatniej fali zniżkowej, a potem przebicie linii łączącej ostatnie dwie górki.

Rys. Sytuacja techniczna na rynku złota

Na marginesie warto zauważyć z perspektywy czasu, że w ostatnich latach rynek złota bardzo dobrze poddawał się „obróbce” za pomocą klasycznej analizy technicznej. Pod koniec 2011 r. przebicie linii trendu wzrostowego było książkowym sygnałem końca tego trendu, zaś wiosną 2013 r. wybicie w dół z „trójkąta” równie trafnie ostrzegało przed dalszym załamaniem. Czekamy zatem na nowe sygnały…

Reasumując, rynek złota konsoliduje się ciągle po ubiegłorocznej bessie. Relacje między popytem i podażą powracają do normalności. Z jednej strony wygaszeniu uległa rekordowa podaż ze strony ETF-ów, a z drugiej – mocno ograniczone zostały zakupy sztabek i monet, które wcześniej również były rekordowe dzięki ubiegłorocznej promocji cenowej.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.