Bądź na bieżąco! Zapisz się na NEWSLETTER

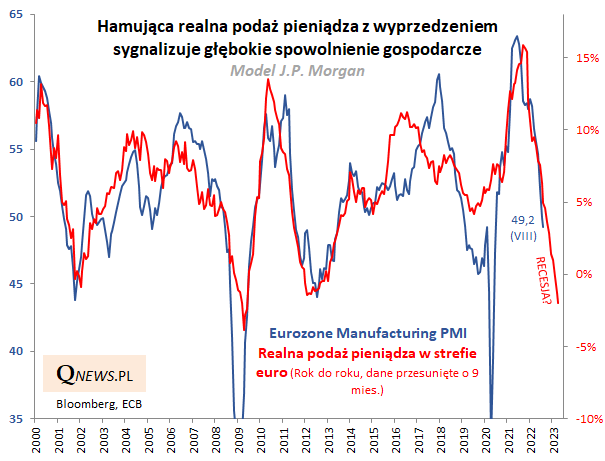

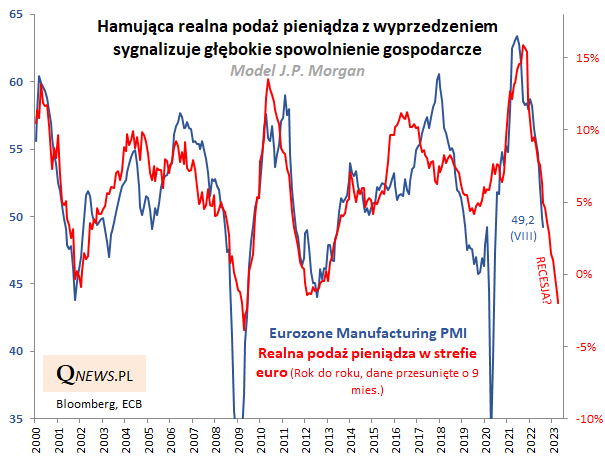

Jak co miesiąc bierzemy pod lupę dwa ważne, zmieniające się cyklicznie, wskaźniki gospodarcze dotyczące bliskiej Polsce geograficznie i handlowo strefy euro: (a) wskaźnik PMI dla przemysłu, (b) zmiany podaży pieniądza.

Najnowsze odczyty przynoszą dalszy spadek obu tych parametrów.

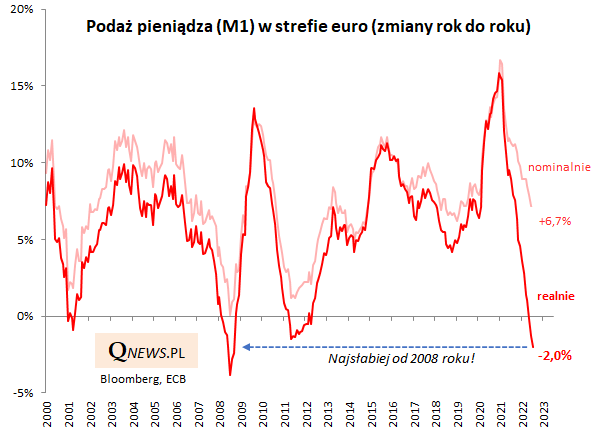

Zacznijmy od podaży pieniądza (money supply). Jej wzrost w ujęciu rok do roku cały czas słabnie - nominalnie wyniósł w lipcu +6,7% (dla najpłynniejszego agregatu M1), co jest poziomem najniższym od ... 41 miesięcy. Nas jeszcze bardziej interesuje realna (skorygowana o inflację) zmiana podaży pieniądza, która wyniosła -2%. To oznacza kurczenie się realnego zasobu pieniądza w tempie najszybszym od ... 2008 roku.

Agregat M1 to wg definicji ECB suma gotówki w obiegu i depozytów overnight.

Dlaczego podaż pieniądza jest tak ważna? Bo cały czas okazuje się świetnym prognostykiem dla wspomnianego na początku przemysłowego barometru PMI, który notabene w sierpniu spadł do poziomu najniższego od 26 miesięcy (49,2 wg wstępnego odczytu). Jeśli wierzyć tej zależności, należałoby założyć, że na tym jeszcze nie koniec i na przełomie roku PMI zanurkuje jeszcze głębiej, na terytoria typowo recesyjne.

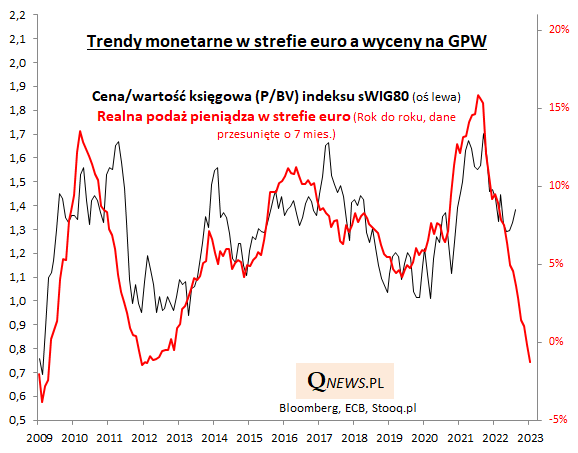

Dalsze hamowanie podaży pieniądza i spadek PMI to w naszym modelu z kolei groźba dalszej przeceny akcji na GPW. W lecie wyceny walorów lekko urosły dzięki ociepleniu nastrojów, ale pokazana poniżej zależność niestety stawia pod znakiem zapytania trwałość tej poprawy (oby było inaczej!).

Wydaje się jednak, że jest przynajmniej jeden pozytywny aspekt omawianych tendencji - o ile wcześniejszy gwałtowny wzrost podaży pieniądza przyniósł (z opóźnieniem) najwyższą od dekad inflację, to teraz tak mocne kurczenie się realnej podaży pieniądza może zapowiadać przyszłe stłumienie owej inflacji.

Reasumując, bacznie obserwowane przez nas wybrane dane ze strefy euro nie tylko nie sygnalizują jeszcze wyczekiwanego pozytywnego przełomu, ale wręcz przeciwnie, każą liczyć się z dalszym słabnięciem koniunktury gospodarczej (sięgającym potencjalnie I kw. 2023), co rzutowałoby też na wyceny akcji.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.