Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Cały czas jest coś na rzeczy, jeśli chodzi o teorię cyklu prezydenckiego. Po słabym drugim roku cyklu (2022), rok przedwyborczy (2023) okazał się, znów zgodnie z tą teorią, niezwykle udany dla rynku akcji. A jaki obraz roku wyborczego, czyli 2024, kreślą historyczne statystyki?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Rok 2024 będzie specyficzny pod ważnym względem – będzie to rok wyborów prezydenckich w USA. Im bliżej będzie listopadowego terminu elekcji, tym bardziej temat ten będzie emocjonował rynki finansowe. Emocji nie zabraknie o tyle, że rywalem reprezentującego Demokratów urzędującego prezydenta Joe Bidena będzie prawdopodobnie (choć to teoretycznie mogłoby się jeszcze zmienić) Donald Trump, reprezentujący Republikanów.

Początek roku wyborczego to dobra okazja, by sięgnąć po historyczne statystyki i zastanowić się, jakie płyną z nich wskazówki. Aby to sprawdzić, przeanalizowaliśmy lata wyborcze od zakończenia II wojny światowej.

Najlepszy rok cyklu prezydenckiego już za nami – i co dalej?

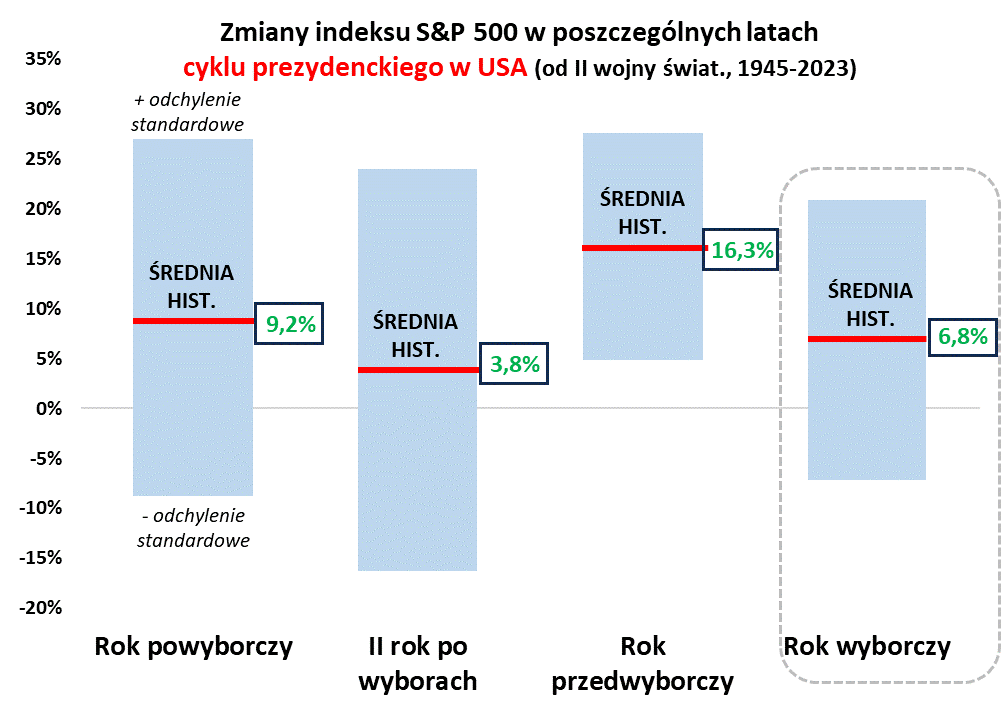

Zacznijmy od tego, jak rok wyborczy wygląda na tle całego tzw. cyklu prezydenckiego, czyli popularnej wśród amerykańskich analityków koncepcji opisującej zachowanie rynku akcji. Niezaprzeczalnie najbardziej udany statystycznie rok tego cyklu … właśnie minął. To właśnie w roku przedwyborczym, którym tym razem był 2023, średnia historyczna zmiana S&P 500 była najwyższa (+16,3 proc.). Co więcej, odchylenia od tego średniego wyniku były relatywnie niewielkie i nigdy nie zdarzyło się (w zbadanym przez nas okresie powojennym), by główny indeks Wall Street zakończył rok przedwyborczy na minusie.

Rys. 1. W całym cyklu prezydenckim rok wyborczy nie jest ani najlepszy, ani też najgorszy

Źródło: Qnews.pl, S&P Global.

Ubiegłoroczna zwyżka S&P 500 o 24,2 proc. była wręcz ponadnormatywna względem tych i tak już bardzo pozytywnych statystyk. Z kolei rok 2022 wypadł słabo (-19,4 proc.), co również można próbować tłumaczyć teorią cyklu prezydenckiego, bowiem to właśnie drugi rok po elekcji jest statystycznie najbardziej kapryśny (najniższy średni wynik, sporo przypadków pod kreską).

Skoro teoria cyklu prezydenckiego zdaje się ciągle dostarczać ciekawych wskazówek, to warto sprawdzić, co mówi na temat roku wyborczego – bo to nas oczywiście najbardziej teraz interesuje.

Rok wyborczy zwykle udany, ale z „wpadkami”

Okazuje się, że osiągnięciom S&P 500 w ostatnim roku cyklu daleko do wyśmienitych rezultatów z roku przedwyborczego, ale też nie jest on tak kapryśny, jak drugi rok cyklu. Średnia zmiana indeksu na poziomie +6,8 proc. nie jest ani szczególnie imponująca, ani też szczególnie odstraszająca.

Rok wyborczy jest jednocześnie statystycznie nieco bardziej nieprzewidywalny niż rok przedwyborczy. Świadczy o tym wyższe odchylenie standardowe od średniego wyniku (14 proc. wobec 11 proc.), przekładające się na szerszy przedział najbardziej prawdopodobnych rezultatów (z drugiej strony, wspomniany, najbardziej kapryśny drugi rok po wyborach cechuje się odchyleniem standardowym przekraczającym 20 proc.).

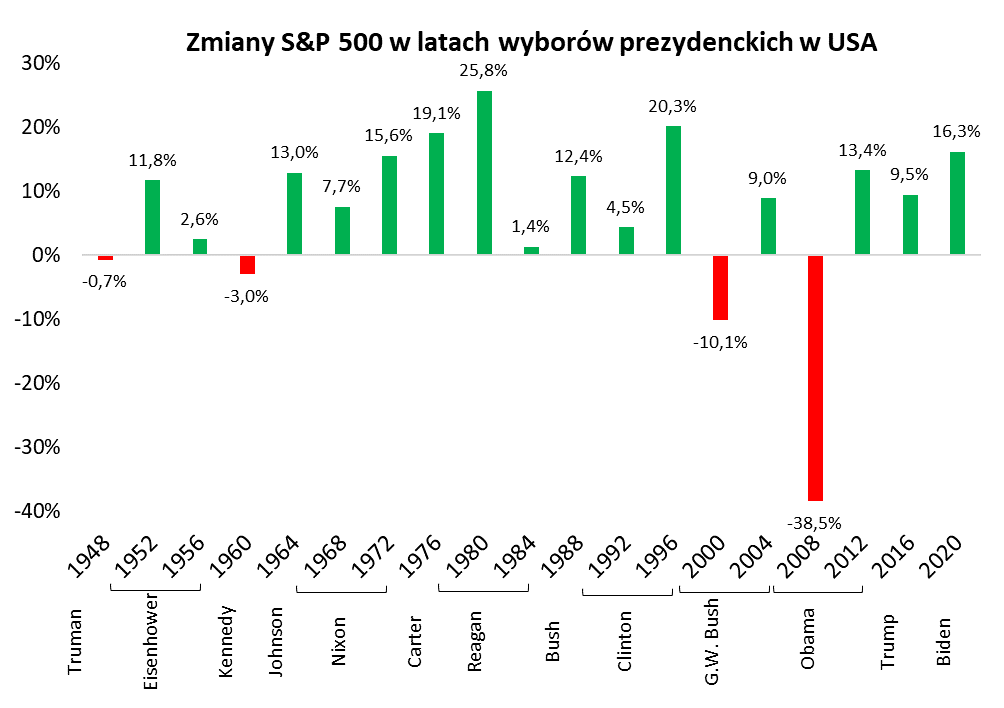

W odróżnieniu od roku przedwyborczego, ów przedział najbardziej prawdopodobnych statystycznie rezultatów (definiowany na naszym wykresie jako średnia +/- odchylenie standardowe) w roku elekcji zahacza o terytorium ujemnych zmian. Jeśli, przechodząc do kolejnego wykresu, przyjrzymy się dokładnie poszczególnym latom wyborczym, to od razu zauważymy, że w przytłaczającym stopniu jest to wpływ dwóch fatalnych przypadków historycznych – lat 2008 i 2000. Gdyby nie one, ogólny obraz roku wyborczego byłby dramatycznie lepszy pod każdym względem, zarówno, jeśli chodzi o średni wynik, jak i odchylenia od normy.

Rys. 2. Cieniem na obrazie roku wyborczego kładą się około recesyjne lata 2008 i 2000

Źródło: Qnews.pl, S&P Global, Wikipedia.

Te skrajne przypadki należy bez wątpienia brać pod uwagę choćby z tego względu, że pojawiły się jakiś czas po serii agresywnych podwyżek stóp procentowych i związane były z trwającą lub dopiero nadciągającą recesją.

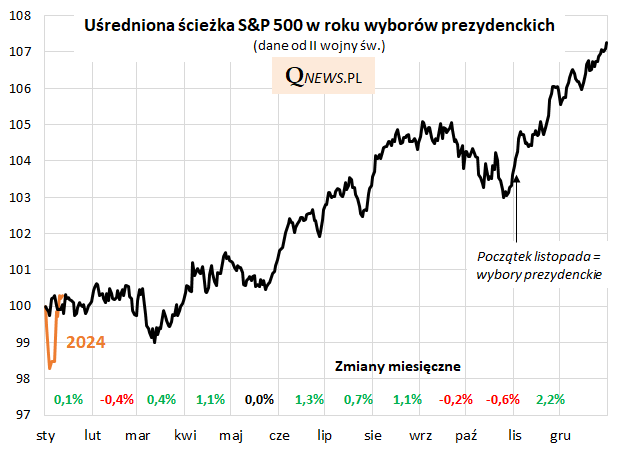

Falstart na początku stycznia

Zastanawiające jest, że 2024 rok rozpoczął się od relatywnie słabego zachowania S&P 500, który pierwszy tydzień zakończył spadkiem o 1,5 proc. Podobnie słabo rozpoczęły się właśnie lata takie jak 2008 czy 2000, choć z drugiej strony, były też lata o równie słabym początku, ale wcale nie takim złym ostatecznym wyniku (ostatnio 2016). Pocieszające jest, że po noworocznym „falstarcie”, potem S&P 500 błyskawicznie powrócił w górę, do swej typowej ścieżki w trakcie roku wyborczego. Główne wnioski płynące z tej trajektorii: (a) do czasu wyborów rynek akcji ma szanse wspiąć się wyżej niż obecnie, (b) największej w trakcie roku przeceny spodziewać się można w ciągu dwóch miesięcy przed listopadową elekcją, wraz z wejściem w okres największej politycznej niepewności.

Rys. 3. W typowym roku wyborczym najbardziej nerwowe są dwa miesiące przed listopadową elekcją

Źródło: Qnews.pl, S&P Global.

Ogółem, mimo „wpadek” w latach 2008 i 2000, statystycznie ryzyko spadku S&P 500 w całym roku wyborczym nie było duże – na minusie było jedynie 21 proc. przypadków w powojennej historii, zaś częstotliwość dwucyfrowej przeceny to tylko 11 proc.

Reasumując, rok 2024 będzie stał pod znakiem wyborów prezydenckich w USA. W ramach tzw. cyklu prezydenckiego rok wyborczy statystycznie nie prezentuje się tak jednoznacznie pozytywnie, jak rok przedwyborczy (który i tym razem okazał się niezwykle udany). Cieniem na statystykach kładą się recesyjne przypadki z lat 2008 i 2000 – gdyby nie one, ogólny obraz statystyczny byłby zdecydowanie lepszy.

Cykl prezydencki, a polityka fiskalna

Teoria cyklu prezydenckiego przyczyn np. fenomenalnego zachowania rynku akcji w roku przedwyborczym szuka w polityce budżetowej urzędującego prezydenta, który wraz ze zbliżaniem się kolejnych wyborów dąży do większej stymulacji gospodarki. Zapewne coś jest na rzeczy, biorąc pod uwagę, że – według szacunków Goldman Sachs – podczas gdy rok 2022 (drugi rok po wyborach) upłynął w warunkach silnie negatywnego impulsu fiskalnego (czyli przysłowiowego „zaciskania pasa”), to w przedwyborczym 2023 polityka fiskalna nie stanowiła już praktycznie obciążenia dla wzrostu PKB, pozwalając gospodarce rozwinąć skrzydła. GS nie spodziewa się, by wyborczy 2024 przyniósł duże zmiany, jeśli chodzi o impuls fiskalny (nie pozwalają na to problematyczne realia budżetowe).

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.