| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

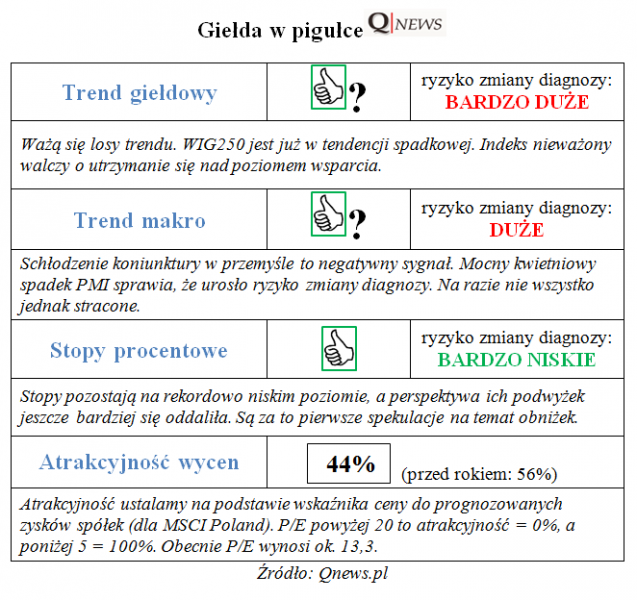

WIG250 ustanowił niedawno prawie ośmiomiesięczne minimum. Jak sprawdziliśmy, w przeszłości taki sygnał w czterech na pięć przypadków zapowiadał kontynuację negatywnego trendu. Szansą na uratowanie się przed takim scenariuszem byłoby szybkie odzyskanie wigoru przez polską gospodarkę, a to jest ciągle możliwe.

Słabość akcji małych spółek pozostaje jednym z największych negatywnych zaskoczeń bieżącego roku. Indeks WIG250 nie zdołał obronić wsparcia na poziomie marcowego dołka. To już kolejne pęknięte wsparcie na wykresie tego indeksu. Dużo wcześniej, na początku marca WIG250 wybił się dołem z formacji podwójnego szczytu.

Efekt tych zdarzeń jest taki, że w trakcie niedawnej fali spadkowej indeks znalazł się na poziomie najniższym od niemal ośmiu miesięcy (a precyzyjnie: od ponad 160 sesji).

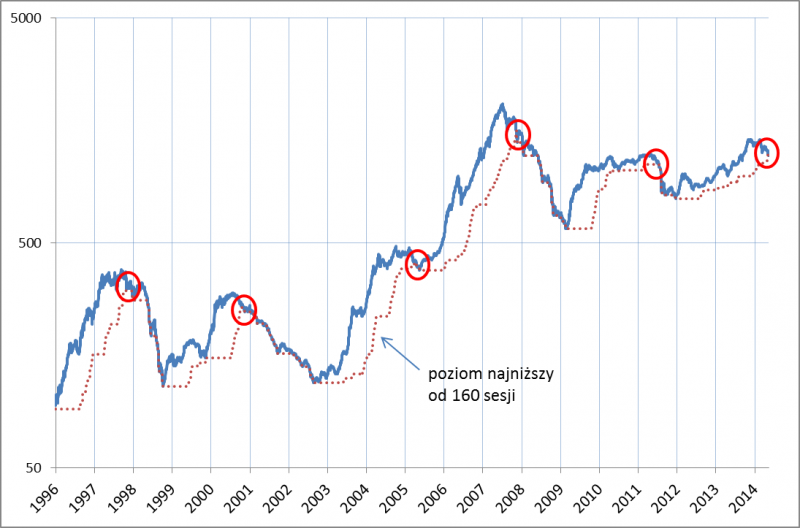

Proponuję tradycyjnie odwołać się do historii w poszukiwaniu odpowiedzi na pytanie o to, co może zwiastować taki sygnał. Czy historycznie ponad 160-sesyjne minimum indeksu „maluchów” było okazją do kupowania ich akcji, czy raczej dopiero początkiem trwalszej tendencji spadkowej? Prześledziliśmy wszystkie przypadki, kiedy WIG250 (i jego poprzednik sWIG80) spadał do poziomu najniższego od ponad 160 sesji po wcześniejszej hossie. Jak się okazuje, wbrew pozorom przypadków takich wcale nie było tak dużo. Doliczyliśmy się pięciu: grudzień 1997, listopad 2000, kwiecień 2005, listopad 2007, lipiec 2011.

Rys. 1. Przypadki, kiedy indeks małych spółek spadał do poziomu najniższego od 160 sesji (prawie ośmiu miesięcy)

Po pierwsze uwagę zwraca to, że w przeszłości indeks „maluchów” poruszał się w dość stabilnych, systematycznych trendach (stwierdzenie to dotyczy zarówno trendów wzrostowych, jak i spadkowych). To tłumaczy dlaczego omawianych sygnałów było tak mało na przestrzeni wielu lat. Gdyby trendy na rynku małych spółek były bardziej chaotyczne i zmienne, indeks bez wątpienia częściej ustanawiałby 160-sesyjne dołki, a przez to tego typu sygnały nie byłyby warte takiej uwagi. Kolejny wniosek z pobieżnej obserwacji wykresu jest niestety taki, że spadek do 160-sesyjnego minimum w większości przypadków był potwierdzeniem końca całego cyklu wzrostowego, a nie chwilową korektą, po której ów cykl był wznawiany. Aby bliżej przyjrzeć się sprawie, proponuję zestawić wszystkie omawiane historyczne przypadki.

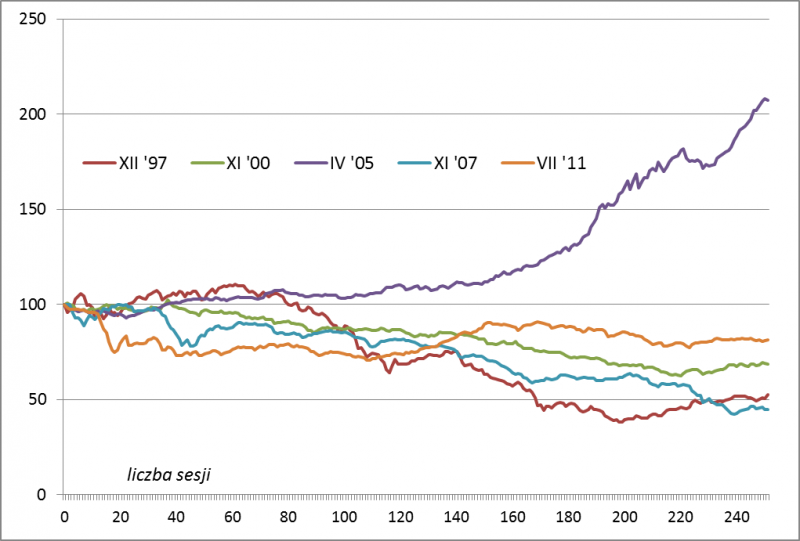

Rys. 2. Zmiany indeksu małych spółek w ciągu roku od spadku do 160-sesyjnego minimum

Jak widać, w czterech z pięciu historycznych przypadków otrzymujemy „wiązkę” dość spójnych ze sobą ścieżek prowadzących w dół. Pocieszające jest natomiast to, że jeden z historycznych przypadków (rok 2005) zdecydowanie nie pasuje do tych pozostałych, negatywnych. Ów wyjątek od normy polegał na tym, że indeks „maluchów” nie tylko nie poddał się presji spadkowej, ale dość szybko otrząsnął się z opresji i ruszył do dalszej hossy.

Podsumujmy tę część naszych wywodów. W przeszłości wydarzenie, jakim był spadek indeksu małych spółek do niemal 8-miesięcznego minimum, w czterech na pięć przypadków był dopiero pierwszą częścią trwalszego trendu spadkowego. W jednym na pięć przypadków sygnał ten okazał się natomiast nietrafny.

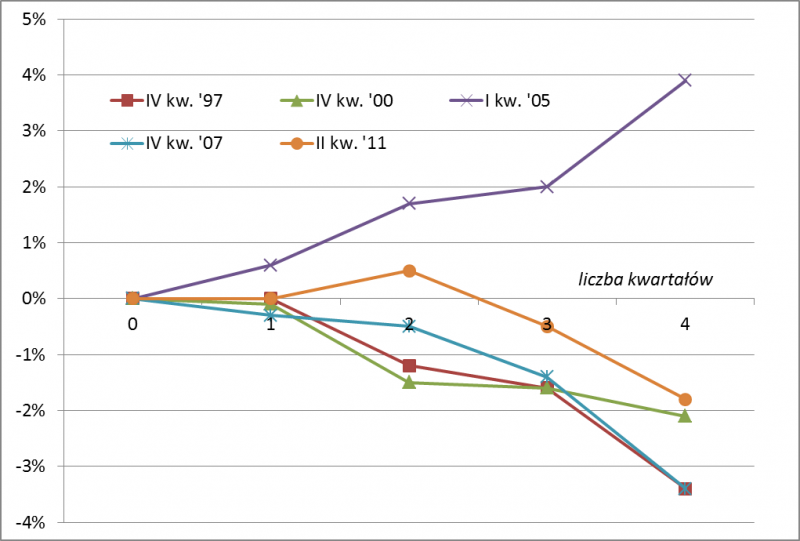

W tym miejscu warto przejść do analizy fundamentalnej. Poszukajmy odpowiedzi na następujące pytanie: co musiałoby się stać w polskiej gospodarce, by realizowany był negatywny scenariusz na rynku małych spółek, który uprawdopodobniły ostatnie sygnały? W tym celu sprawdźmy co działo się z dynamiką polskiego PKB w poszczególnych przypadkach.

Rys. 3. Jak zmieniała się dynamika PKB po spadku indeksu małych spółek do 160-sesyjnego minimum

W celu uzyskania porównywalności sprowadziliśmy dynamikę PKB w poszczególnych przypadkach do wspólnego mianownika, czyli do zera w punkcie wyjścia.

Jak się okazuje, ścieżki widoczne na rys. 3 bardzo przypominają te znane z rys. 2. Innymi słowy, negatywne scenariusze na rynku małych spółek były związane z osłabieniem koniunktury gospodarczej, zaś będący wyjątkiem od normy przypadek z 2005 r. był związany z przyspieszeniem po chwilowym spowolnieniu mającym znamiona statystyczne (wysoka baza spowodowana przez wejście Polski do UE). Stąd płynie kluczowy wniosek: to, czy ostatnia słabość akcji małych spółek jest zapowiedzią trwalszej tendencji, będzie zgodnie z historycznymi zależnościami uzależnione od kondycji polskiej gospodarki.

Jakie są rokowania pod tym względem? W monitorowanych przez nas prognozach ekonomistów trudno dopatrzyć się scenariusza schłodzenia koniunktury. Dominuje pogląd, że dzięki odradzającemu się popytowi wewnętrznemu i perspektywie wzrostu inwestycji infrastrukturalnych, w przyszłym roku gospodarka urośnie nieco szybciej niż w obecnym. Trzeba jednak brać pod uwagę, że tradycyjnie rynek akcji jako pierwszy dostrzegał negatywne impulsy w gospodarce, zanim zostały one odzwierciedlone w prognozach ekonomistów. Z reguły pierwsze oznaki wkraczania w fazę spowolnienia były dość niepozorne.

Mało trafne byłoby jednocześnie stwierdzenie, że fundamentalnie w ostatnich miesiącach nic nie zmieniło się na minus w polskiej gospodarce. Przypomnijmy, że w kwietniu wskaźnik PMI dla polskiego przemysłu spadł do poziomu najniższego od dziewięciu miesięcy, co ładnie pasuje do prawie ośmiomiesięcznego minimum indeksu małych spółek. Wbrew obiegowym opiniom, PMI odzwierciedla nie tyle nastroje (czyli stan emocjonalny) w polskich firmach przemysłowych, lecz oceny twardych danych, takich jak wielkość zamówień i produkcji. Historycznie trendy PMI były skorelowane z trendami dynamiki PKB.

Oczywiście nie da się wykluczyć scenariusza, w którym te zjawiska są wywołane wyłącznie przejściowym szokiem związanym z kryzysem ukraińskim i nie mają trwałego charakteru (tak zakłada większość ekonomistów).

Uwagę zwraca też fakt, że w odróżnieniu od poprzednich historycznych przypadków obecnie brakuje tradycyjnego negatywnego impulsu w postaci podwyżek stóp procentowych. Niska inflacja sprawia, że perspektywa taka pozostaje odległa i to należy zaliczyć na plus.

Reasumując, w trakcie niedawnej fali spadkowej indeks małych spółek znalazł się na poziomie najniższym od prawie ośmiu miesięcy. W przeszłości tego typu sygnały w czterech na pięć przypadków zapowiadały kontynuację negatywnej tendencji w perspektywie średnioterminowej (z możliwością krótkoterminowych korekt). Ratunkiem przed takim scenariuszem mogłoby być szybkie odzyskanie wigoru przez polską gospodarkę, która ostatnio zaczęła odczuwać negatywne skutki zawieruchy na Ukrainie.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.