Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wrzesień przyniósł cięcia kosztów pieniądza nie tylko w USA i strefie euro. Łączna liczba banków centralnych luzujących politykę jest największa od połowy pandemicznego 2020 roku. Pytaniem otwartym jest to, czy globalna fala luzowania musi podobnie jak w przeszłości przejść w którymś momencie w fazę panicznych cięć.

Bądź na bieżąco! Zapisz się na NEWSLETTER

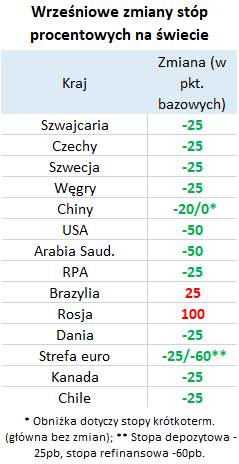

Kończący się wrzesień na kartach historii zapisuje się pod znakiem obniżek stóp procentowych. I chodzi tu nie tylko o zdecydowany ruch amerykańskiego Fedu, który rozpoczął serię cięć od 50 punktów bazowych. Chodzi tu też nie tylko o chiński bank centralny, któremu Fed najwyraźniej utorował drogę do większego niż się spodziewano zakresu poluzowania, na które złożyło się m.in. obniżenie stopy rezerw obowiązkowych dla sektora bankowego oraz cięcie stopy krótkoterminowej (stopa główna pozostała na razie bez zmian, choć PBoC zasugerował również jej obniżkę w bliskiej przyszłości).

Te dwie największe gospodarki to jednak tylko część całej listy krajów, w których wrzesień przyniósł obniżki kosztów pieniądza. Wśród ważnych gospodarek rozwiniętych należy też wymienić strefę euro, Szwecję i Szwajcarię, a do tego dochodzą jeszcze gospodarki wschodzące (z wyjątkiem Brazylii i Rosji, gdzie stopy poszły w górę – ale to jedyne wyjątki od normy). W naszym regionie stopy obniżyły Węgry i Czechy, co oznacza wzrost presji na naszą rodzimą RPP.

Początek cyklu luzowania

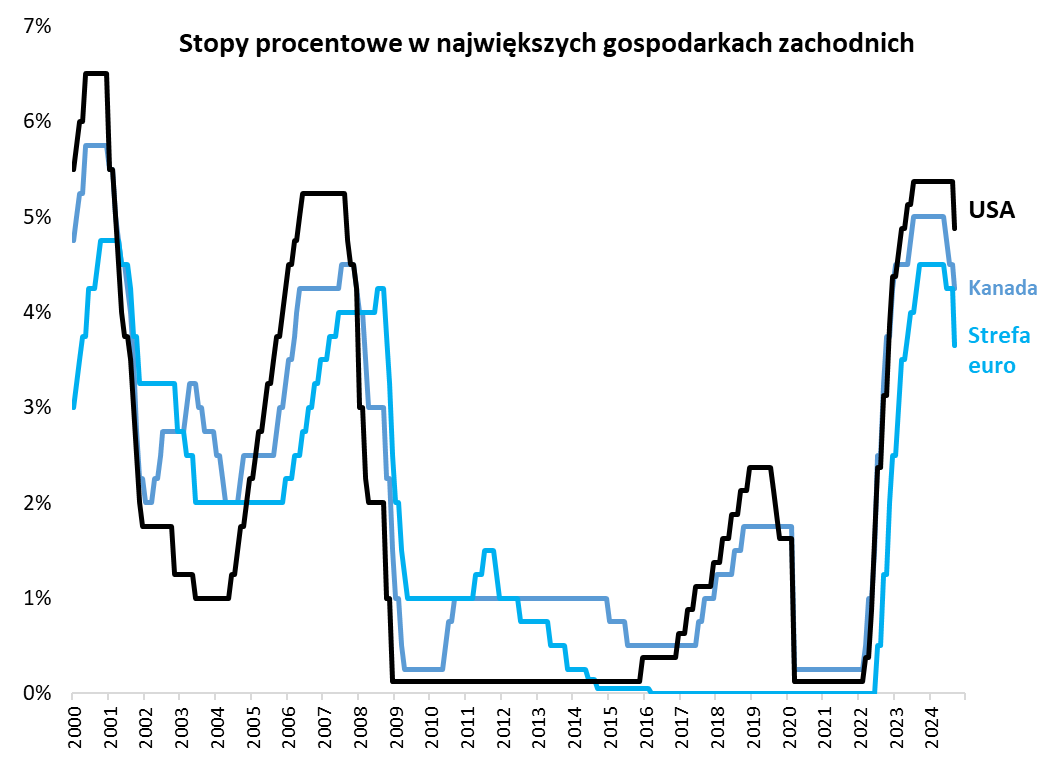

Jednocześnie jeśli spojrzymy na wykres stóp procentowych w głównych gospodarkach zachodnich, takich jak USA, strefa euro, czy Kanada, można odnieść wrażenie, że rozkręcająca się fala obniżek jest ciągle na wczesnym etapie. Dotychczasowe cięcia doprowadziły do zredukowania kosztów pieniądza w jedynie niewielkiej części w porównaniu z wielką falą podwyżek z lat 2022-23. W ostatnich dekadach takie zsynchronizowane rozpoczęcie obniżek stóp było zapowiedzią kontynuacji tej tendencji w kolejnych kilkunastu miesiącach – to jeden z najważniejszych wniosków wynikających z globalnego, wrześniowego luzowania.

Rys. 1. Zsynchronizowane obniżki stóp ciągle na początkowym etapie

Źródło: Qnews.pl, Bank for International Settlements.

Jak intepretować te przełomowe wydarzenia z rynkowego punktu widzenia? Początkowa reakcja rynków akcji wydaje się być optymistyczna. Amerykański indeks S&P 500 wdrapał się na nowy szczyt mimo akcentowanych wcześniej negatywnych historycznych skojarzeń choćby z rokiem 2007, kiedy to rozpoczęcie cyklu luzowania od dużej, 50-punkowej obniżki było zwiastunem recesji. Komentatorzy błyskawicznie dostosowali swą retorykę do optymistycznej reakcji rynku, zapewniając, że duże cięcie to nie tyle spóźniony wyraz obaw przed recesją, co raczej … wyprzedzający ruch zapobiegawczy.

Jeszcze bardziej entuzjastycznie zareagowano w Chinach na bardziej gołębi ton tamtejszego banku centralnego – indeks Shanghai Composite mocno odbił w górę po trwającym od czterech miesięcy konsekwentnym osuwaniu się. Tymczasem indeks rynków wschodzących zdołał w ramach mozolnej wspinaczki wdrapać się na poziom najwyższy od wiosny 2022.

Nie ma wątpliwości co do tego, że z długoterminowego punktu widzenia zsynchronizowane globalne luzowanie monetarne jest w ostatecznym rozrachunku pozytywne dla rynków akcji, bo prowadzi do obniżenia kosztów finansowych przedsiębiorstw oraz stanowi ulgę dla konsumentów.

Oby nie było powodów do panicznych obniżek

Ale historia podpowiada coś jeszcze – zanim te długoterminowe benefity dawały o sobie znać, wcześniej musiały pojawić się mocne, zwykle bolesne, powody do szeroko zakrojonego poluzowania. Na naszym wykresie najwyższe zielone słupki, obrazujące liczbę banków centralnych obniżających stopy, pojawiały się w okresach silnego stresu na rynkach finansowych. Czy to po wybuchu pandemii (rekordowe 29 banków z zestawienia BIS ścięło stopy w marcu 2020), czy też w trakcie globalnego kryzysu finansowego 2008/09, czy też w latach 2001-03 (najdłuższe luzowanie).

Rys. 2. Największe fale obniżek stóp miały miejsce w okresach stresu na rynkach

Źródło: Qnews.pl, Bank for International Settlements.

Na tym tle wrzesień plasuje się na umiarkowanym poziomie, z jedenastoma bankami z listy BIS obniżającymi główne stopy. Jako pozytyw należy traktować fakt, że dojściu omawianego wskaźnika do tego poziomu, najwyższego od czerwca 2020, nie towarzyszą, przynajmniej na razie, większe turbulencje na rynkach finansowych. W scenariuszu pozytywnym nabierające tempa cięcia stóp mogą bowiem być skutkiem nie tyle obaw o gospodarkę, co raczej po prostu normalizacją po okresie zbyt wysokich kosztów pieniądza wymuszonych przez nadmierną inflację.

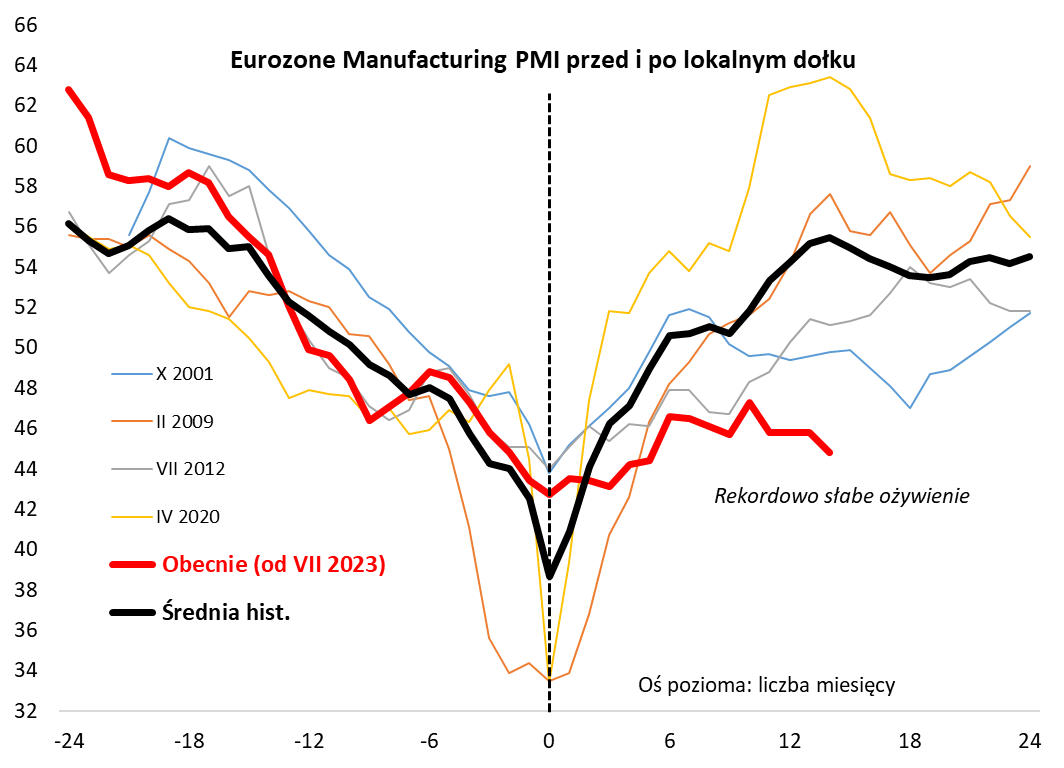

Oczywiście istnieją pewne czynnika ryzyka dla takiego scenariusza, chętnie zresztą zaakceptowanego przez rynki. O takim ryzyku przypomina choćby najnowszy odczyt wskaźnika PMI obrazującego aktywność w przemyśle strefy euro, czyli jednego z kluczowych globalnych regionów gospodarczych. Według wstępnych danych PMI we wrześniu spadł do poziomu najniższego od 9 miesięcy, co w coraz większym stopniu podważa tezę o ożywieniu trwającym w Europie od połowy 2023 roku. Kiedy zestawiliśmy obecne zachowanie przemysłowego wskaźnika względem ostatniego cyklicznego dołka z historycznymi falami ożywienia, okazało się, że obecne ożywienie jest rekordowo słabe (płytkie). Na tym etapie PMI powinien standardowo sygnalizować już mocne rozgrzanie koniunktury, a nie zakręcać do 9-miesięcznego minimum, co jest sygnałem typowym raczej dla początkowej fazy spowolnienia.

Rys. 3. Trwające od ponad roku ożywienie np. w strefie euro jest rekordowo słabe (płaskie)

Źródło: Qnews.pl, S&P Global.

Tę zadyszkę wiązać można zapewne właśnie z wysokim poziomem stóp procentowych w strefie euro i innych zachodnich gospodarkach. Obniżki kosztów pieniądza przez Europejski Bank Centralny i inne banki to w tym kontekście ruch jak najbardziej pożądany. Ryzyko jest natomiast takie, że jest to ruch spóźniony, bo wpływ zmian polityki monetarnej na gospodarki jest z natury odroczony w czasie.

Reasumując, rozpoczęty globalny cykl obniżek stóp procentowych to bez wątpienia wiadomość pozytywna na dłuższą metę – i na tym aspekcie koncentrują się obecnie rynki finansowe. Pamiętajmy też jednak, że aby cykl obniżek nabrał naprawdę imponujących rozmiarów, historycznie musiały pojawić się odpowiednio duże – i bolesne na krótką metę dla rynków – powody. Oby tym razem ich nie było.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.