Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Dywersyfikacja działa! Mimo największej od 2022 roku zadyszki akcji małych i średnich spółek, solidne wyniki pozostałych składników Portfela Edukacyjnego pozwoliły mu odnotować kolejny dodatni rezultat w III kwartale i nowy rekord wartości.

Bądź na bieżąco! Zapisz się na NEWSLETTER

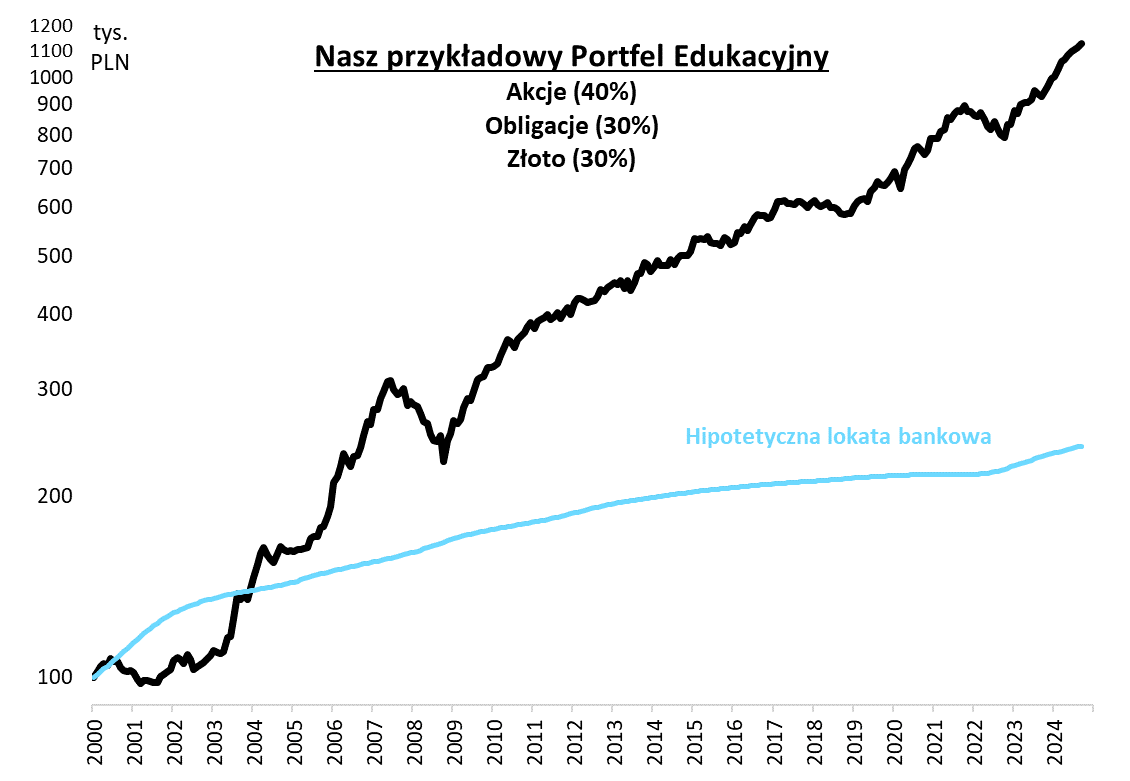

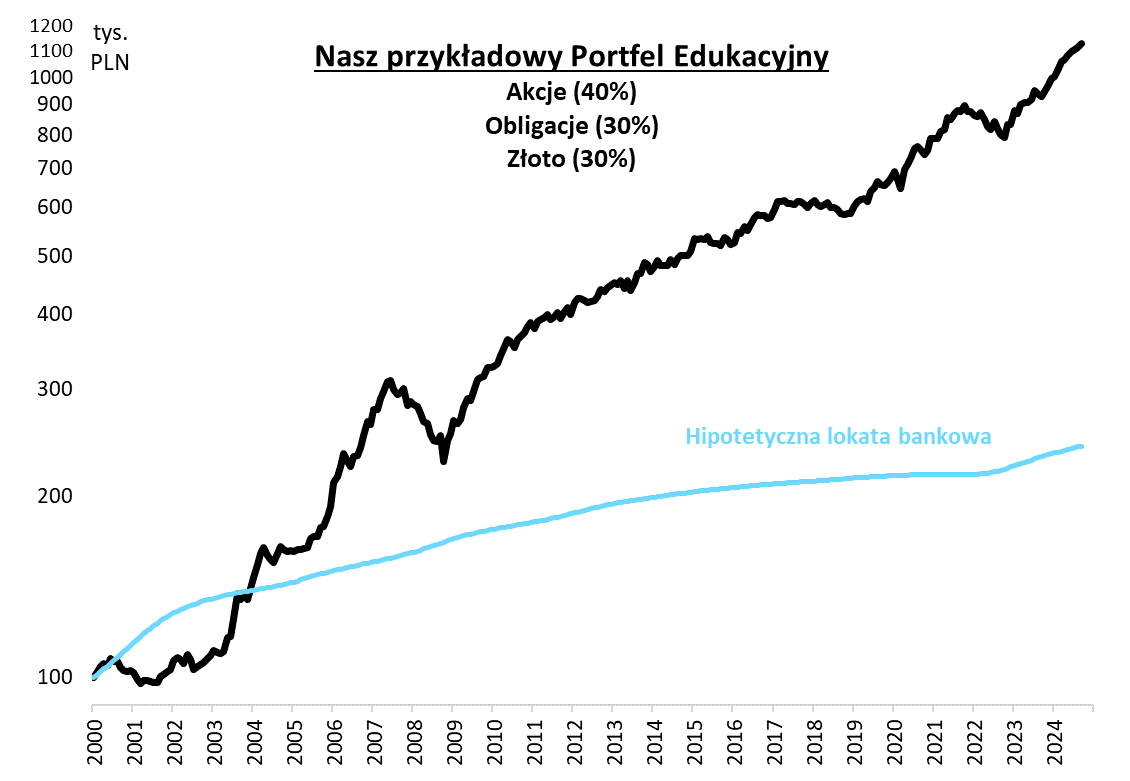

Tradycyjnie po zakończeniu kwartału przyglądamy się naszemu Portfelowi Edukacyjnemu, czyli teoretycznej koncepcji, mającej na celu zilustrowanie korzyści z długoterminowego, zdyscyplinowanego inwestowania w zdywersyfikowany koszyk aktywów.

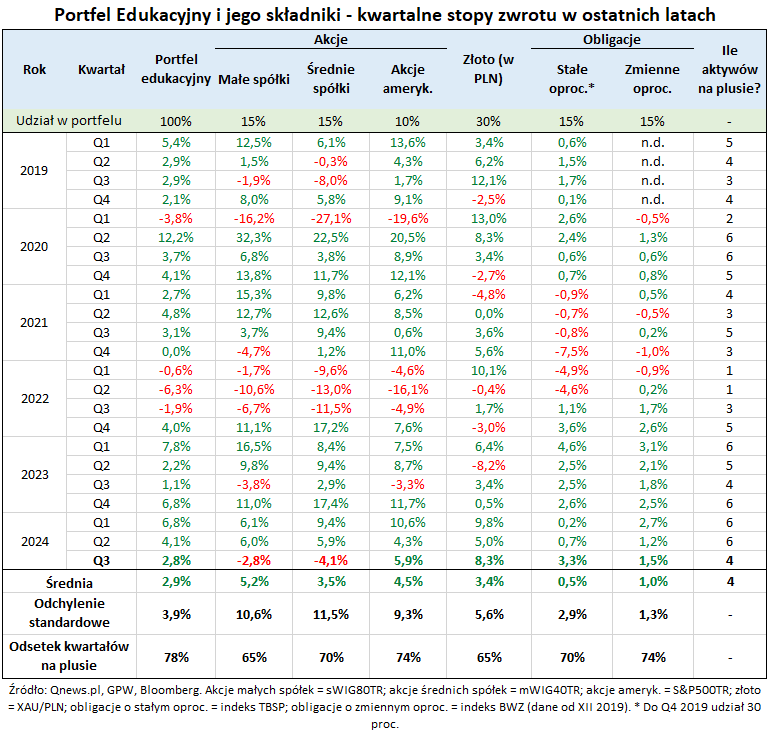

III kwartał znów okazał się łaskawy dla stóp zwrotu z naszego przykładowego portfela. Stopa zwrotu brutto wyniosła +2,8 proc. Co prawda była nieco niższa niż w poprzednich trzech kwartałach, ale jednocześnie dość zbieżna z długoterminową średnią.

Źródło: Qnews.pl, GPW, NBP, Bloomberg. Wyniki Portfela Edukacyjnego mają charakter hipotetyczny, nie uwzględniają kosztów transakcyjnych, ewentualnych opłat za zarządzanie i podatków.

Skoro o długim terminie mowa, to nasz hipotetyczny portfel od początku swego istnienia w naszych symulacjach (czyli od 2000 roku) może pochwalić się stopą zwrotu brutto w skali roku na poziomie 10,2 proc.

Krajowe akcje pod kreską, ale portfel z rekordem

Warto też podkreślić, że III kwartał był już ósmym kwartałem z dodatnim wynikiem. A przecież tego samego nie można powiedzieć o wszystkich aktywach składających się na portfel. Uwagę szczególnie zwraca wyraźna zadyszka krajowych akcji. Indeksy małych i średnich spółek, które łącznie mają docelowo (po rebalancingu) 30 proc. udziału w koszyku, przeżyły relatywnie słaby okres. Najbardziej dotyczy to reprezentującego średniej wielkości spółki mWIG40, który spadł najmocniej od ośmiu kwartałów.

Cały czas podtrzymać można tezę o tym, że średnie i małe firmy są najlepszym segmentem akcji na warszawskiej giełdzie, ale i im, jak widać, zdarzają się słabsze okresy. Czasem, jak ostatnio w 2022 roku, takie kwartały potrafią występować w seriach, ale jeśli się przedłużają, to zgodnie z zasadą rebalancingu te słabsze okresy są okazją do dodania przecenionych walorów do portfela.

Na szczęście dzięki zasadzie dywersyfikacji słabość krajowych akcji w III kwartale nie pociągnęła wyników całego portfela pod kreskę. Stało się tak, gdyż wszystkie pozostałe składniki koszyka odnotowały dodatnie stopy zwrotu. W segmencie akcji rozluźniła się korelacja między krajowymi walorami, a amerykańskimi – indeks S&P 500 (w wersji Total Return) miał kwartał nawet lepszy niż poprzedni, wbrew raczej problematycznej sezonowości (ta dała się we znaki na GPW).

Złoto mocno na plusie, obligacje też pomogły

Największy wkład w wyniki miało jednak tym razem przede wszystkim złoto. To był już piąty kolejny kwartał na plusie dla szlachetnego metalu, którego notowania korzystają na kwestiach takich jak obniżki stóp procentowych na świecie, zakupy banków centralnych czy ryzyko geopolityczne.

Mimo mniej spektakularnych wyników, trudno na dłuższą metę przecenić stabilizującą rolę obligacji w portfelu. Indeks instrumentów skarbowych o zmiennym oprocentowaniu (BWZ) odnotował dziesiąty (!) kwartał na plusie. Jego wyniki cały czas korzystają na relatywnie wysokich stopach procentowych w Polsce i stawkach WIBOR.

Najlepszy od sześciu kwartałów rezultat odnotował indeks obligacji skarbowych o stałym oprocentowaniu (TBSP). To efekt zarówno wyższych cen tego rodzaju papierów, zmierzających średnio rzecz biorąc w kierunku cen nominalnych, a jednocześnie stopniowego podnoszenia się średniego ważonego oprocentowania instrumentów z całego koszyka (na skutek wchodzenia nowszych, wyżej oprocentowanych emisji).

Cały czas ubolewamy nad brakiem oficjalnego benchmarku dla rozwijającego się rynku obligacji korporacyjnych, co uniemożliwia umieszczenie tej kategorii instrumentów dłużnych w naszym portfelu. Na szczęście w praktyce nietrudno to osiągnąć, choćby sięgając po odpowiedni sprawdzony fundusz inwestycyjny. Warto o tyle, że – wg naszych obliczeń – średnie ważone oprocentowanie obligacji korporacyjnych na GPW Catalyst to ponad 8 proc.

Efekt wygładzenia ścieżki wynikowej

Powróćmy do wyników portfela. III kwartał po raz pierwszy od czterech kwartałów przyniósł sytuację, w której mimo ujemnego wyniku niektórych składników, cały koszyk był na plusie. Takie sytuacje na dłuższą metę nie należą do rzadkości. W samym tylko okresie ujętym w tabeli (a będącym tylko wycinkiem całej historii danych) takich kwartałów naliczyliśmy łącznie 12, co stanowiło niemal połowę wszystkich przypadków.

W całej tabeli portfel może pochwalić się 78 procentami kwartałów na plusie, wyprzedzając pod tym względem każdy ze składników. Tak właśnie działa mechanizm dywersyfikacji – dzięki temu, że poszczególne aktywa chadzają odmiennymi ścieżkami, łączne rezultaty są dużo lepiej „wygładzone” niż wyniki każdego ze składników koszyka.

Obiektywną miarą stopnia owego wygładzenia ścieżki wynikowej jest tzw. odchylenie standardowe. Co ciekawe, mimo że największą pozycją w portfelu są akcje (łącznie 40 proc.), to jego odchylenie standardowe (3,9 proc. w skali kwartału i 7,8 proc. w skali roku) jest dużo bliższe w okresie przedstawionym w tabeli obligacjom stałoprocentowym (2,9 proc.) niż właśnie akcjom. Miara zmienności w przypadku indeksów giełdowych jest bowiem wyraźnie wyższa (9,3-11,5 proc. kwartalnie).

Reasumując, ósmy kolejny kwartał na plusie wpisuje się w solidne długoterminowe osiągnięcia naszej prostej koncepcji, jaką jest Portfel Edukacyjny. Głównym zadaniem tej koncepcji jest pokazywanie, że na długą metę opłaca się inwestować – wyniki zdecydowanie powyżej dochodów z lokat bankowych, przy akceptowalnej zmienności, są tego dobrym dowodem.

Kilka zdań o metodologii

Nasz Portfel Edukacyjny jest zbudowany w oparciu o sześć aktywów, reprezentowanych przez odpowiednie indeksy (w przypadku akcji i obligacji – w wersjach „TR”, total return, czyli uwzględniających dywidendy i odsetki oraz ich reinwestycję). Konstrukcja zakłada tzw. rebalancing na koniec każdego roku kalendarzowego, czyli przywracanie pierwotnych wag poszczególnych składników. Stopy zwrotu nie uwzględniają kosztów transakcyjnych (te na szczęście pojawiają się głównie tylko w trakcie rebalancingu), ewentualnych opłat za zarządzanie oraz podatków. W praktyce podobny portfel zbudować można w oparciu np. o fundusze inwestycyjne. Oczywiście nie twierdzimy, że zaprezentowana tu struktura portfela jest optymalna – to jedynie propozycja do indywidualnych przemyśleń.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.