Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Gdyby bazować wyłącznie na sprawdzonym cyklu Kitchina, można by założyć, że mamy kulminację strachu na rynkach i okazję do akumulowania akcji. Ale tym razem pojawia się wątpliwość jakiej nie było od 1998 roku – alternatywny, „duży” cykl ostrzega przed końcem dziesięcioletniej ekspansji.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach na przestrzeni ostatnich miesięcy przewijają się generalnie dwa rodzaje przemyśleń. Często płynące z nich wnioski wydawać się mogą zupełnie przeciwstawne – jedne są dość pozytywne dla rynków akcji, inne – wręcz przeciwnie. Czas na pewne wyklarowanie tych rozbieżności.

Owe sprzeczne konkluzje są pochodną dwóch różnych cykli, które stale monitorujemy. Jeden z nich to tzw. cykl Kitchina, powtarzający się co jakieś 40-42 miesiące. Nazwijmy go cyklem „małym” (relatywnie!). Druga koncepcja to cykl ekspansja-recesja, potrafiący obejmować nawet wiele lat – nazwijmy go cyklem „dużym”.

Podstawowa różnica między tymi zjawiskami jest taka, że o ile cykl mały obrazuje miarowe wahania tempa wzrostu gospodarczego (czyli spowolnienia i przyspieszenia), to cykl duży koncentruje się na tym czy w ogóle w danej chwili mamy wzrost (bez względu czy szybszy czy też wolniejszy) czy raczej zapaść (kurczenie się PKB, produkcji przemysłowej, sprzedaży, przychodów z podatków itp.). Wydaje się, że najprostszym, najbardziej intuicyjnym odzwierciedleniem dużego cyklu są stopy bezrobocia.

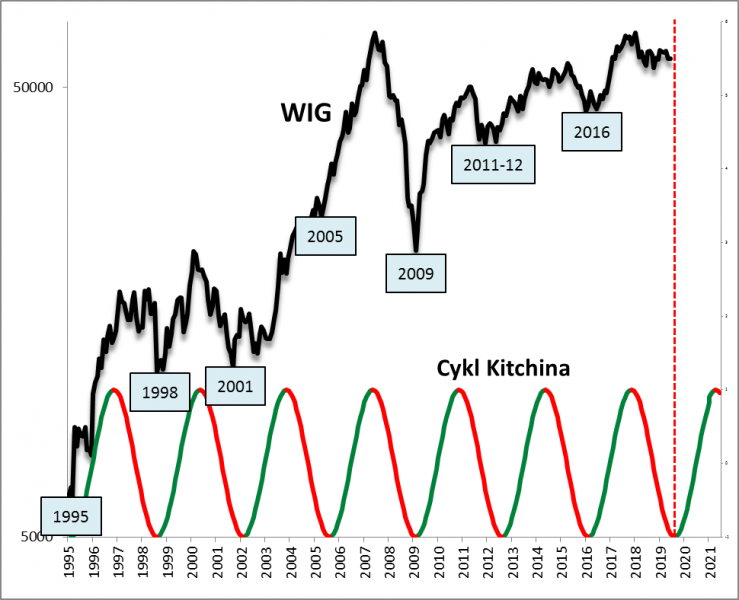

Nasz tok rozumowania rozpocznijmy w charakterystycznym punkcie. W roku 2009 mieliśmy dołek zarówno cyklu małego, jak i dużego. Od tego czasu cykl mały miał dwa kolejne dołki (2011-12, 2015-16), podczas gdy cykl duży przez cały ten okres był w trybie ekspansji.

I w tym momencie dochodzimy do obecnej sytuacji. Nasza analiza pokazuje jednoznacznie, że na przestrzeni tego roku powinien ukształtować się kolejny dołek małego cyklu (Kitchina) – pisaliśmy o tym wielokrotnie. W taki obraz sytuacji wpisują się zresztą kolejne kwestie, o których ostatnio pisaliśmy, takie jak charakterystyczna dla "kapitulacji" ucieczka kapitałów z funduszy akcji.

Rys. 1. Mały cykl sygnalizuje potencjalny dołek w zasięgu ręki i szansę na pokaźne stopy zwrotu w horyzoncie kilkunastu miesięcy

Źródło: Qnews.pl, GPW.

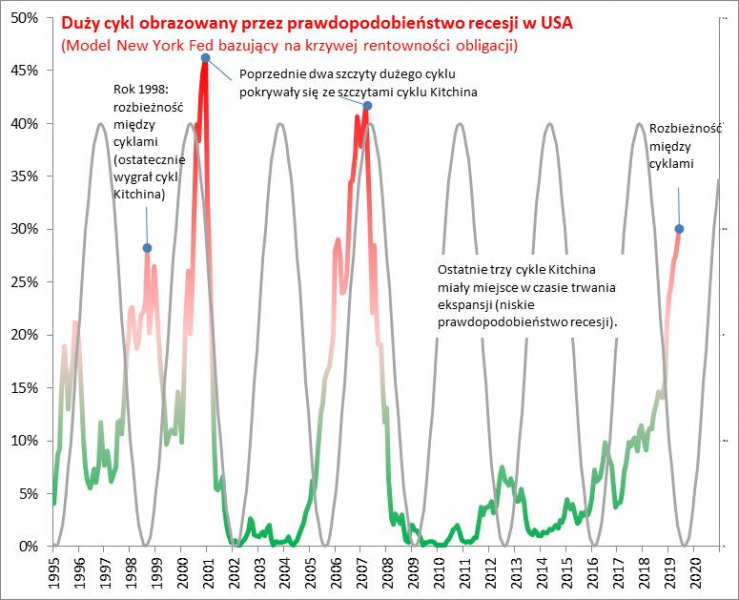

I tu pojawia się zasadniczy problem. Wszystko to działało świetnie w okresie, kiedy duży cykl był bezsprzecznie w fazie ekspansji i nic (a przynajmniej nic bardzo wiarygodnego) nie wskazywało na jej rychły koniec. Teraz jednak mamy sygnały świadczące o tym, że faza ekspansji w gospodarkach chyli się ku końcowi. Stopy bezrobocia – podstawowy wyznacznik dużego cyklu – są po wieloletnim spadku i doszły do niezwykle niskich pułapów (zarówno w USA, jak i np. w Polsce), a zarazem widać już pewne oznaki stabilizacji. Przed tygodniem pokazaliśmy, że rynek obligacji za oceanem wysyła charakterystyczne sygnały końcówki ekspansji. Krzywa rentowności papierów skarbowych uległa odwróceniu już także wg danych miesięcznych (a nie tylko tygodniowych, jak w marcu) – po raz pierwszy od … 2007 roku. Prawdopodobieństwo recesji w modelu nowojorskiego Fedu wystrzeliło w górę.

Rys. 2. Duży cykl studzi zapał i wprowadza spore zamieszanie, bo prawdopodobieństwo recesji wystrzeliło w górę

Źródło: Qnews.pl, New York Fed.

Jak to wszystko ze sobą pogodzić? Jak pogodzić optymistyczną diagnozę płynącą z małego cyklu (kulminacja obaw?) z sygnałami ostrzegawczymi przed nadchodzącym końcem ekspansji w ramach dużego cyklu?

Sprawa z pewnością nie jest prosta, łatwa i przyjemna. W wersji w miarę optymistycznej, której przypisujemy większe prawdopodobieństwo, końcówka ekspansji zostanie jeszcze wykorzystana na ostatnią falę hossy na giełdach w ramach małego cyklu. W ten sposób wszystko stanowiłoby logiczną, spójną całość. Kto wie, może w takim scenariuszu indeksy pokusiłyby się nawet o nowe rekordy hossy? Wejście WIG-u na nowe szczyty byłoby klasycznym, eleganckim zwieńczeniem całej koncepcji.

Warto zwrócić uwagę, że historycznie z podobną rozbieżnością między cyklami mieliśmy do czynienia tylko raz – w 1998 roku. Wtedy tak jak obecnie prawdopodobieństwo recesji wystrzeliło w górę (choć nieco mniej niż ostatnio), choć był to sygnał przedwczesny. Ostatecznie wygrał mały cykl, a potem wszystko wróciło do normy i w 2000 roku już oba cykle wspólnie „szczytowały”.

Nie ma tylko absolutnej pewności czy ten scenariusz nie jest zbyt „życzeniowy”. W wersji bardziej pesymistycznej globalny duży cykl dużo szybciej – np. pod wpływem wojen handlowych – zakończy fazę ekspansji. Wtedy chyba po raz pierwszy w historii doszłoby do tak poważnego zachwiania małego cyklu, lub też jak kto woli do znacznego, bezprecedensowego przesunięcia w czasie dołka tego cyklu.

Co to wszystko w praktyce oznacza dla portfela inwestycyjnego? Owe niejasności co do diagnozy obecnej sytuacji zdaniem autora wykluczają podejścia ekstremalne. Czyli jako mocno ryzykowne można uznać podejście bardzo agresywne, z wysokim udziałem akcji w portfelu, które było uzasadnione w poprzednich dołkach małego cyklu (bo mamy końcówkę ekspansji). Ale ryzykowne byłoby również podejście zarówno ekstremalnie ostrożne – na zasadzie utraty potencjalnej okazji (zero akcji), a tym bardziej ukierunkowane na grę na spadki, bo po wielomiesięcznych odpływach kapitału i klasycznych oznakach zniechęcenia (kapitulacji?) są szanse na choćby karłowatą wersję zwyżkowej fazy małego cyklu w ramach końcówki ekspansji.

KONKLUZJE:

- Na rynkach i w gospodarkach funkcjonują dwa cykle: „mały” obejmujący średnio 40-42 miesiące (falowanie tempa wzrostu gospodarczego) i „duży” (w ramach którego gospodarki są nawet przez wiele lat w fazie ekspansji, po czym dochodzi do krótkiej, ale czasem bardzo bolesnej recesji i bessy);

- W tym roku teoretycznie powinien ukształtować się dołek małego cyklu = okazja do zakupu akcji, jak w latach 2011-12 i 2015-16;

- Problemem jest jednak to, że duży cykl jest w końcówce ekspansji;

- Jedyną historyczną analogią był rok 1998 – wtedy „wygrał” mały cykl;

- Jakie rozwiązanie dylematu? Potencjalny dołek małego cyklu uzasadniałby agresywne zwiększanie udziału akcji w portfelu, ale końcówka ekspansji w ramach dużego cyklu studzi ten zapał. Gdzieś pomiędzy leży zdaniem autora rozsądny kompromis.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.