Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Uporczywa inflacja podkopująca wartość waluty i głęboki deficyt na rachunku obrotów bieżących – te dwie okoliczności towarzyszące kryzysowi tureckiemu nie są obecne w przypadku Polski. Ale nie jesteśmy całkiem bezpieczni – problemem jest dorównujące Turcji zadłużenie zagraniczne gospodarki.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Już przed tygodniem pisaliśmy na temat wniosków płynących z kryzysu tureckiego. Temat nie jest jednak zamknięty. Na kilku poczytnych zagranicznych blogach poświęconych rynkom finansowym pojawił się w ostatnich dniach artykuł pod głośnym tytułem „Czy Polska to następna Turcja?”, w którym autor nakreślił wizję znacznego osłabienia złotego ze względu na kwestie polityczne (pogarszanie się stosunków z UE) oraz znaczne zadłużenie zagraniczne, dorównujące kwotowo tureckiemu.

To impuls, by dokładniej przyjrzeć się porównaniu Polska-Turcja. W porównaniu tym pod uwagę wzięliśmy trzy aspekty makroekonomiczne, które naszym zdaniem leżały u źródeł kryzysu tureckiego: (a) wysokie zadłużenie zagraniczne, (b) głęboki deficyt na rachunku obrotów bieżących, (c) uporczywie wysoka inflacja i brak woli politycznej do jej stłumienia. Połączenie tych czynników wywołało ucieczkę kapitału zagranicznego i gwałtowną deprecjację waluty (kwestie czysto polityczne jak pogorszenie stosunków z USA i UE tylko dolały oliwy do ognia). Podobne kryzysy obserwowano już przynajmniej kilka razy w przeszłości, choćby w 1997 roku w Azji.

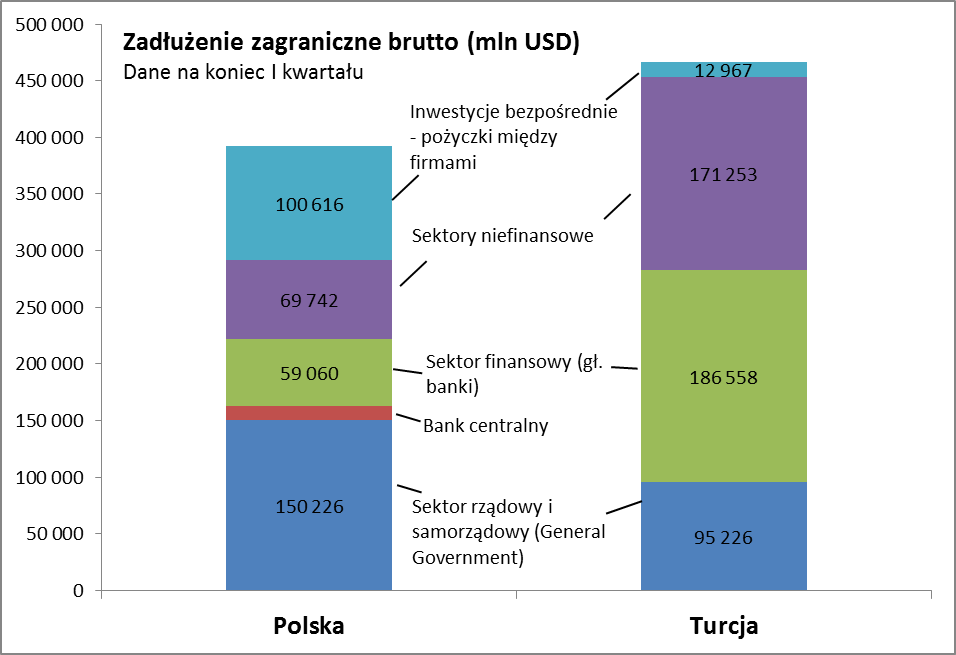

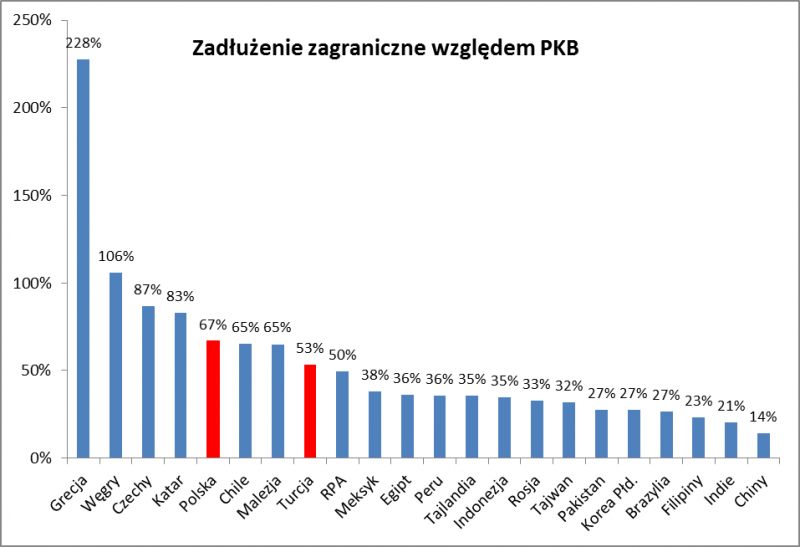

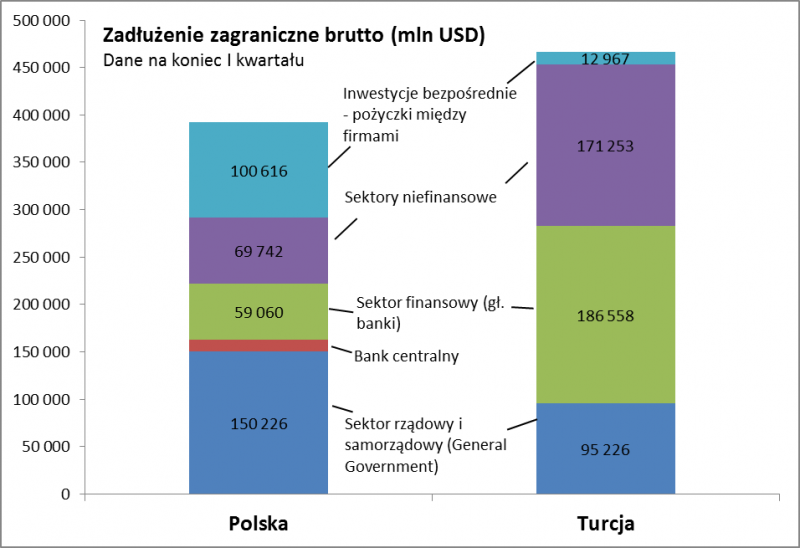

Jeśli przez pryzmat tych kryteriów spojrzeć na polską gospodarkę, to lampka alarmowa świeci w punkcie (a), czyli jeśli chodzi o wielkość zadłużenia zagranicznego. Z danych NBP wynika, że zagregowane „zadłużenie zagraniczne brutto” (external debt position) wynosiło na koniec I kwartału ponad 1,3 biliona (!) złotych, a w ujęciu dolarowym ok. 392 mld USD. To według naszych wyliczeń 66,6 proc. polskiego PKB. Niemało, bo dla porównania w przypadku Turcji zadłużenie zagraniczne brutto na koniec I kwartału wynosiło ok. 467 mld USD, czyli mniej więcej 53 proc. PKB (po załamaniu waluty z pewnością sporo urosło). Względem PKB, czyli względem wielkości gospodarki, Polska (nie tylko rząd, ale też m.in. firmy) jest więc bardziej zadłużona za granicą niż Turcja przed obecnym kryzysem! Co więcej, jak pokazujemy na jednym z wykresów dług zagraniczny jest większy w przeliczeniu na PKB niż w większości innych rynków wschodzących (nie licząc przypadków takich jak Grecja).

Rys. 1. W porównaniu z większością innych rynków wschodzących Polska jest dość mocno zadłużona za granicą

Źródło: Qnews.pl, CEIC Data.

Pocieszenia szukać można natomiast w strukturze tego zadłużenia. Przyjrzeliśmy się jej dokładnie. Różnice między Polską i Turcją okazują się dość wyraźne. Największym problemem kraju pod rządami prezydenta Erdogana jest przede wszystkim denominowane w walutach obcych (głównie USD) zadłużenie sektora bankowego i firm niefinansowych. W przypadku Polski dług tych dwóch sektorów nie jest akurat tak znaczący. Zaraz po sektorze publicznym (rządowym i samorządowym) drugą pozycję zajmują pożyczki od inwestorów bezpośrednich dla kontrolowanych przez nich firm (ponad 100 mld USD). To akurat chyba dobra wiadomość, bo skłonność inwestorów strategicznych do żądania zwrotu pożyczonych pieniędzy wydaje się znacznie mniejsza niż potencjalne żądania zagranicznych pożyczkodawców względem podmiotów, z którymi nie łączą je silne więzi własnościowe. Zadłużenie zadłużeniu nierówne…

Rys. 2. Struktura zadłużenia zagranicznego wydaje się jednak mniej ryzykowna niż w przypadku Turcji

Źródło: Qnews.pl, NBP, World Bank.

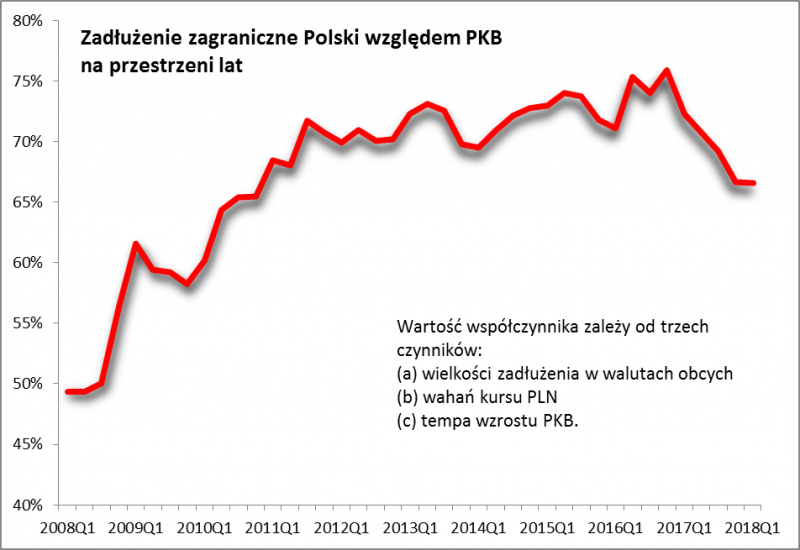

Dobrą wiadomością jest to, że w ubiegłym roku problem długu w pewnym stopniu zmalał.

Rys. 3. W ubiegłym roku współczynnik zadłużenia po raz pierwszy od lat wyraźnie spadł dzięki m.in. umocnieniu złotego i wzrostowi PKB

Źródło: Qnews.pl, NBP, GUS.

Widać zatem, że Polska może faktycznie przypominać Turcję, jeśli chodzi o wielkość zadłużenia zagranicznego, ale dokładniejsza analiza pokazuje zasadnicze różnice w strukturze tego długu. Natomiast nie ma już żadnych wątpliwości, jeśli chodzi o pozostałe wspomniane na wstępie kryteria. Ani jeśli chodzi o tempo inflacji czy też saldo na rachunku obrotów bieżących Polska nie jest drugą Turcją. Pod tym względem nie obserwujemy zjawisk, które przyczyniły się do kryzysu w Stambule. Wysoka inflacja bagatelizowana przez władze plus wysokie deficyty na rachunku obrotów bieżących – tych objawów zwanych przez ekspertów „nierównowagą makroekonomiczną” nie widać na szczęście w Polsce.

Zadłużenie zagraniczne

Polska: 392 mld USD (I kw.), 67% PKB

Turcja: 467 mld USD (I kw.), 53% PKB

Inflacja (w skali roku)

Polska: 2% (VII)

Turcja: 15,9% (VII)

Saldo rachunku obrotów bieżących (Current Account)

Polska: +0,3% PKB (2017)

Turcja: -5,6% PKB (2017)

Reasumując, bliskość geograficzna Turcji prowokuje porównania Polski do tego dotkniętego załamaniem waluty kraju, szczególnie że i nasz kraj zaliczany jest na ogół do rynków wschodzących (trudno powiedzieć czy nadchodzące przekwalifikowanie przez firmy FTSE Russel i Stoxx do grupy rynków rozwiniętych doprowadzi pod tym względem do zasadniczej zmiany postrzegania). Prowokują do tego również dane na temat wielkości zadłużenia zagranicznego. Jednak z naszej analizy wynika, że struktura tego długu wydaje się „zdrowsza” niż w przypadku Turcji, a ponadto sytuacja polskiej gospodarki jest bezsprzecznie stabilniejsza pod względem tempa inflacji czy też salda na rachunku obrotów bieżących.

Rynki wschodzące jako całość dużo zdrowsze niż Turcja

Casus turecki przyczynił się do pogłębienia przeceny na rynkach wschodzących, które już i tak przeżywają w ostatnich miesiącach ciężkie chwile na skutek umocnienia dolara (z którym łączy je tradycyjna ujemna korelacja – o czym wielokrotnie pisaliśmy). Indeks MSCI Emerging Markets w pewnym momencie znalazł się niemal 20 proc. poniżej styczniowego szczytu. Analizując dane makroekonomiczne nietrudno jednak dojść do wniosku, że Turcja to raczej przypadek odosobniony i bardzo specyficzny na tle innych rynków wschodzących, szczególnie tych, które mają największą wagę w indeksie MSCI Emerging Markets. Kraje takie jak Chiny, Korea Płd. czy Indie (łącznie prawie 55 proc. udziału w indeksie) mają w niektórych przypadkach pokaźne nadwyżki w obrotach bieżących, nie borykają się z problemem nadmiernej inflacji, a ich zadłużenie zagraniczne jest w normie. Dla porównania, waga Turcji w omawianym indeksie to … 0,5%.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.