Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

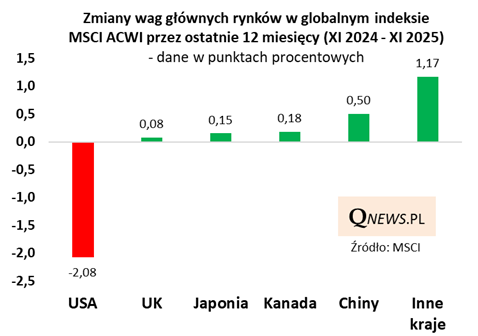

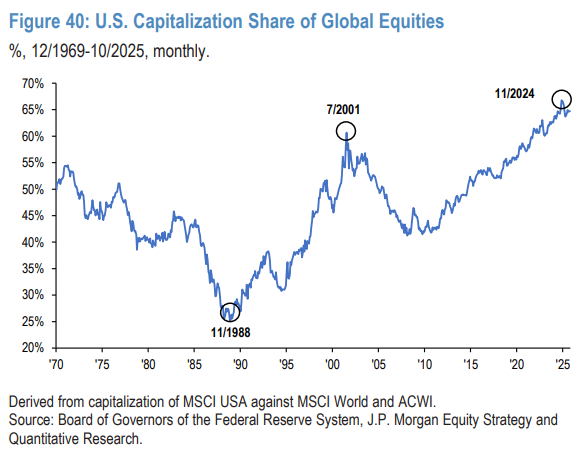

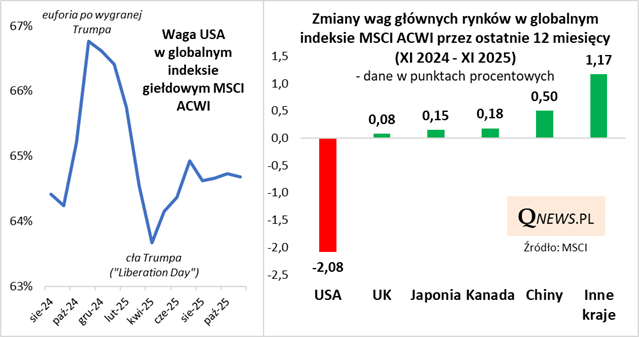

Powróćmy jeszcze na chwilę do jednego z wykresów ze strategii rocznej J.P. Morgan, o których pisaliśmy kilka dni temu. Przypomnijmy, że w listopadzie minął dokładnie rok, od kiedy amerykańskie akcje ustanowiły szczyt, jeśli chodzi o ich wagę w globalnym indeksie MSCI.

Fakt ten jest na tyle interesujący, że warto go rozwinąć, szczególnie w kontekście wycen akcji.

Dlaczego waga USA tak wyraźnie się obniżyła? To efekt m.in. wysoko położonego punktu wyjścia - przypomnijmy, że to właśnie przed rokiem Wall Street w euforii świętowała zwycięstwo wyborcze Donalda Trumpa, po którym obiecywano sobie bardzo dużo, jeśli chodzi o wspieranie wzrostu gospodarczego i biznesu. Te 12 miesięcy, które minęły od tego czasu, to był przysłowiowy powrót na ziemię względem tych wyśrubowanych oczekiwań.

Z naszej własnej analizy wynika, że na obniżeniu się (wysokiej) wagi USA w globalnym MSCI ACWI skorzystało wiele innych rynków akcji. W największym stopniu Chiny (główny reprezentant rynków wschodzących), ale również rynki rozwinięte, takie jak Japonia czy Kanada.

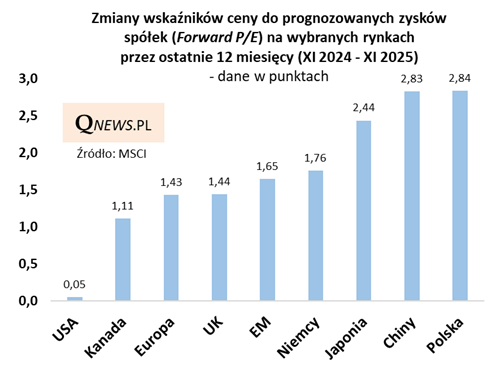

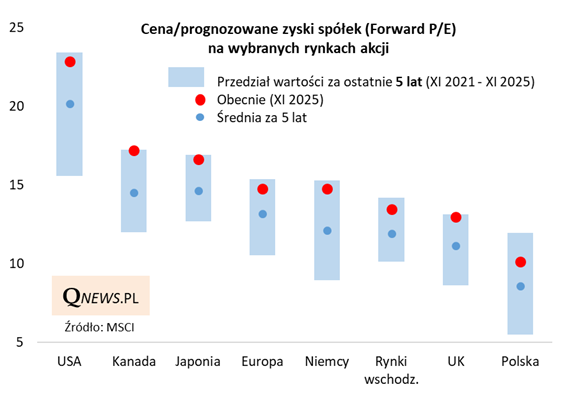

Euforyczne nastroje na Wall Street przed rokiem wiązały się też z opisywanym przez nas wielokrotnie wysokim poziomem wycen tamtejszych akcji. Chociaż po roku wskaźnik P/E nadal jest praktycznie tak samo wysoko, co wcale nie przeszkodziło notowaniom za oceanem w dalszej wspinaczce, to jednak nie oznacza to, że wysoki poziom wyjściowy nie miał wcale żadnych konsekwencji. Poniższy wykres sugeruje, że jednak miał.

Otóż główną konsekwencją wysokiego P/E na Wall Street było to, że ... przestał on przesuwać się w górę, podczas gdy większość innych rynków akcji w ostatnich 12 miesiącach odnotowało solidny "re-rating". Wskaźniki P/E przez ten czas solidarnie podniosły się na rynkach rozwiniętych, jak i wschodzących. A wśród największych beneficjentów tego zjawiska były też polskie akcje.

Czy kolejny rok może przynieść kontynuację tej tendencji? Wydaje się, że podobnie jak przed rokiem, amerykańskie akcje mają nadal ograniczoną przestrzeń do podwyższania poziomu wycen. Są nie tylko nadal najdroższe pod względem P/E w porównaniu z innymi rynkami, ale też są wyceniane w okolicy górnej granicy historycznego przedziału wahań.

Sęk w tym, że po tegorocznej wspinaczce druga część tej diagnozy dotyczy już również innych rynków. Na poniższym wykresie niemal wszystkie indeksy krajowe/regionalne MSCI mają wskaźniki P/E w okolicy górnej granicy przedziału wahań z ostatnich pięciu lat (co ciekawe, w przypadki Polski do górnej granicy jest jeszcze pewna przestrzeń).

Jakie wnioski?

- wysoki poziom wycen akcji w USA ma jednak pewne konsekwencje - przez ostatnie 12 miesięcy wskaźnik P/E przestał rosnąć;

- w górę poszły za to wyceny na innych rynkach; efekt uboczny jest taki, że większość jest już w okolicy górnej granicy przedziału wahań za ostatnie 5 lat = przestrzeń do dalszej wspinaczki wycen może być już bardziej ograniczona w 2026;

- przykład akcji z USA pokazuje jednak, że nawet przy wysokim poziomie P/E możliwa jest dalsza wspinaczka kursów, pod warunkiem, że rosną prognozowane zyski spółek.

Tomasz Hońdo, CFA, Quercus TFI S.A.