Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

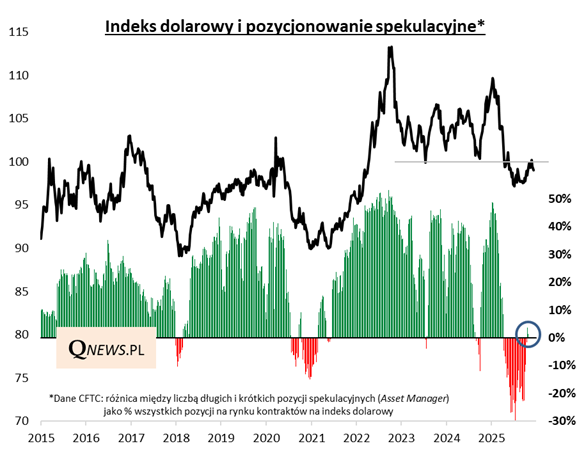

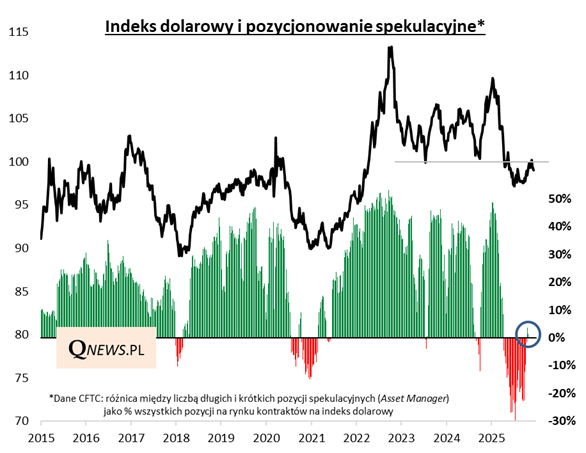

Pamiętając o tym, jak ważne choćby dla polskich akcji oraz rynków wschodzących jest zachowanie notowań dolara amerykańskiego, z dużą dawką niecierpliwości czekałem na publikację zaległych (z powodu government shutdown) raportów CFTC na temat pozycjonowania spekulacyjnego na rynku kontraktów na tzw. indeks dolara. Chociaż zaległości nie zostały ciągle jeszcze w pełni nadrobione, to jednak przynajmniej znamy wreszcie stan pozycjonowania na koniec listopada. I z tych danych wyłania się ciekawy obraz sytuacji.

Przypomnijmy, że w pierwszej połowie roku pisałem o rekordowo ujemnym saldzie pozycji spekulacyjnych, które oznaczało ogromny pesymizm rynkowy względem perspektyw dolara. Przysłowiowe wahadło obróciło się wtedy o 180 stopni względem sytuacji z początku roku, gdy traderzy byli silnie optymistyczni względem amerykańskiej waluty.

A teraz (tzn. w końcówce listopada) stało się znowu coś ciekawego - pozycjonowanie spekulacyjne po wielu miesiącach wyszło lekko na plus.

Historycznie takie wyjście na plus było zwykle sygnałem postępującej poprawy "sentymentu" względem dolara, która miała przynieść, dla odmiany, falę aprecjacji USD, choć - tutaj ważne zastrzeżenie - czasem (jak ostatnio w latach 2020-21) proces odwracania trendu był stopniowy. Wtedy pozycjonowania oscylowało wokół poziomu neutralnego, zanim doszło do definitywnej zmiany.

Kto wie, czy takiego stopniowego, rozłożonego w czasie zwrotu nie należałoby się spodziewać również obecnie.

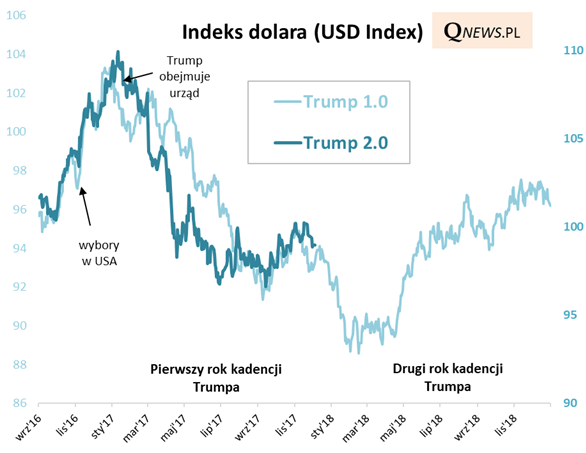

Oprócz pozycjonowania pod uwagę wziąłbym też analogią polityczno-ekonomiczną, o której pisałem na początku roku i która sprawdziła się niemal idealnie. Zmierzający ku końcowi pierwszy rok drugiej kadencji prezydenta Trumpa ("Trump 2.0"), podobnie jak analogiczny okres z jego pierwszej kadencji ("Trump 1.0") przyniósł osłabienie dolara, które było zaprzeczeniem początkowej reakcji na wynik wyborów (najpierw traderzy byli przekonani, że rządy republikanina będą dobre dla USD, ale potem szybko zmienili zdanie - historia lubi się powtarzać...).

Gdyby nadal trzymać się tej analogii, należałoby uznać, że dołek notowań USD jest dopiero przed nami - gdzieś w trakcie I kwartału 2026 (drugi rok kadencji). I dopiero tam trend miałby ulec definitywnego odwróceniu. Niewątpliwie są za tym też inne argumenty, odwołujące się już do obecnej sytuacji, takie jak nadchodzące przejęcie kontroli nad Fedem przez nominata Trumpa, który miałby zapewnić gołębią politykę monetarną (to często wymieniany obecnie argument przeciwko USD).

No cóż, prognozowanie zmian kierunku średnioterminowego trendu na rynku dolara, jakże ważnego dla innych rynków, nie jest z pewnością zadaniem prostym. Na razie wiemy tyle, że rynek USD wyszedł z fazy skrajnego pesymizmu, co potencjalnie może być kamieniem milowym w kierunku zmiany trendu, ale są przecież argumenty za scenariuszem, w którym ta zmiana nie musi nastąpić już tu i teraz.

Tomasz Hońdo, CFA, Quercus TFI S.A.