Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Najnowsze dane z amerykańskiego rynku pracy zasługują na uwagę nie tylko dlatego, że zostały wreszcie w większości uzupełnione zaległości w publikacjach, które powstały na skutek government shutdown.

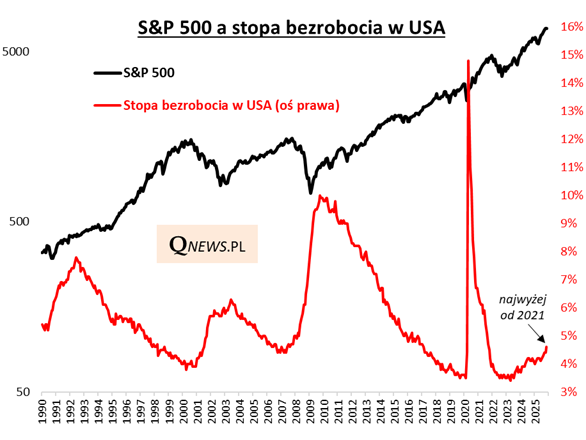

Uwagę zwraca choćby wzrost stopy bezrobocia do 4,6 proc., co jest poziomem najwyższym od ponad czterech lat.

Chociaż te najnowsze dane w komentarzach są na ogół tłumaczone zaburzeniami związanymi ze wspomnianym zamrożeniem administracji rządowej, to jednak nietrudno odnieść wrażenie, że jest to kolejny kroczek w ramach tendencji stopniowo rozwijającej się już od ok. dwóch lat (dołek bezrobocia odnotowano w kwietniu 2023).

Ciekawe, że podczas gdy historycznie taka wspinaczka stopy bezrobocia była na ogół skorelowana z turbulencjami na rynku akcji, to obecnie ten trend nie robi na Wall Street większego wrażenia.

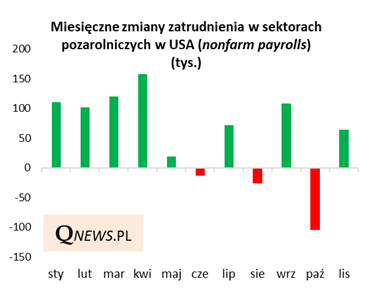

Mimo wzrostu stopy bezrobocia w listopadzie pozytywnie zostało odczytane "odbicie" widoczne w danych o zatrudnieniu (powstających na bazie innej metodologii niż stopa bezrobocia). Po październikowym spadku - notabene największym od pandemicznego 2020 roku - listopad przyniósł ponowny wzrost zatrudnienia.

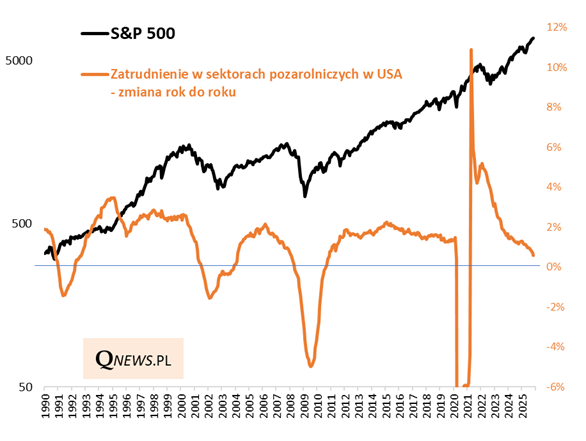

Nawet jednak w przypadku tych danych, jeśli spojrzeć na szerszy obraz, widać postępujące chłodzenie rynku pracy. Zmiana zatrudnienia liczona rok do roku wyniosła w listopadzie zaledwie 0,6 proc. - to dynamika najsłabsza od ponad czterech lat. Przyglądając się poniższemu wykresowi nietrudno odnieść wrażenie, że 12-miesięczna zmiana zatrudnienia kroczek po kroczku zmierza w kierunku zera. Zejście poniżej tego kluczowego poziomu mogłoby zostać odczytane jako sygnał recesyjny (o ile do tego w ogóle dojdzie).

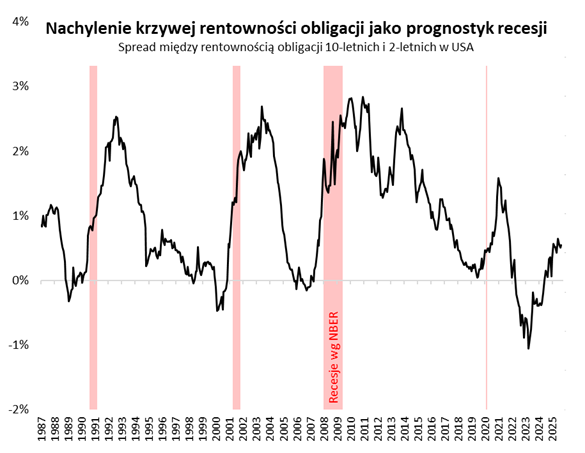

Temat potencjalnej recesji, który na dobre zaczął być obecny na rynkach już w trakcie burzliwego 2022 roku, zdążył chyba przez ten długi czas spowszednieć i przestał praktycznie budzić emocje. Podobnie spowszedniał temat krzywej rentowności amerykańskich obligacji, której inwersja (odwrócenie) podsycała obawy przed recesją, która nie nadeszła, wbrew historycznym prawidłowościom.

Paradoksalnie jednak krzywa rentowności może być bliższa sygnału recesji właśnie teraz, niż w którymkolwiek momencie ostatnich kilku lat. Jak przypomina bowiem poniższy wykres, recesje zaczynały się nie gdy krzywa była w inwersji, ani nawet gdy była świeżo po wyjściu z owej inwersji, lecz dopiero jakiś czas później, w trakcie tzw. stromienia. Ostatnie cztery recesje rozpoczęły się przy pokazanej na poniższym wykresie różnicy rentowności obligacji 10-letnich i 2-letnich średnio na poziomie +93 punktów bazowych (0,93 pkt. proc.); na koniec listopada różnica ta urosła na razie do +55 bps.

Okazuje się zatem, że wszystkie trzy klasyczne wskaźniki - stopa bezrobocia, zmiana zatrudnienia i nachylenie krzywej rentowności - są technicznie bliżej sygnałów recesji w USA niż kiedykolwiek w ostatnich latach.

Albo te sygnały okażą się nietrafne tak jak wszystkie obawy z owych lat (bo gospodarka przezwycięży trudności dzięki boomowi inwestycyjnemu związanemu z rozwojem sztucznej inteligencji, skutkom obniżek stóp procentowych i wydatkom budżetowym na mocy "wielkiej pięknej ustawy podatkowej"), albo też recesja będzie największą (negatywną) niespodzianką 2026 roku. Na razie S&P 500, przebywając w pobliżu rekordowych poziomów, sygnalizuje raczej wiarę w "miękkie lądowanie".

Tomasz Hońdo, CFA, Quercus TFI S.A.