Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

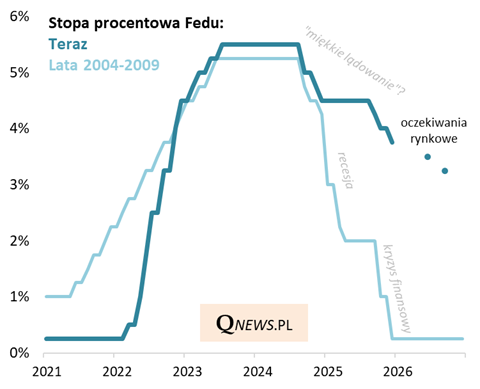

Grudniowe posiedzenie amerykańskiego banku centralnego przyniosło kolejną obniżkę stóp procentowych, o 25 punktów bazowych, do przedziału 3,50-3,75 proc. To poziom najniższy od ponad trzech lat.

Odświeżmy nasz wykres porównujący obecną sytuację z tą z lat 2004-2009, kiedy to stopy w USA były obniżane z niemal identycznego, wysokiego pułapu. Wraz z upływem czasu widać tu coraz większe różnice między tymi, podobnymi początkowo, scenariuszami. Teraz Fed redukuje stopy w sposób dużo spokojniejszy, bo nie wymaga tego sytuacja, której bardzo daleko do kryzysu z 2008 roku. To spokojne tempo ma, wg obecnych oczekiwań rynkowych i sugestii Fedu, zostać utrzymane również w przyszłym roku, nawet ma jeszcze stać się wolniejsze (choć być może oczekiwania te są nieco zbyt konserwatywne, biorąc nadchodzącą w maju zmianę szefa banku centralnego i możliwą "trumpizację" Fedu).

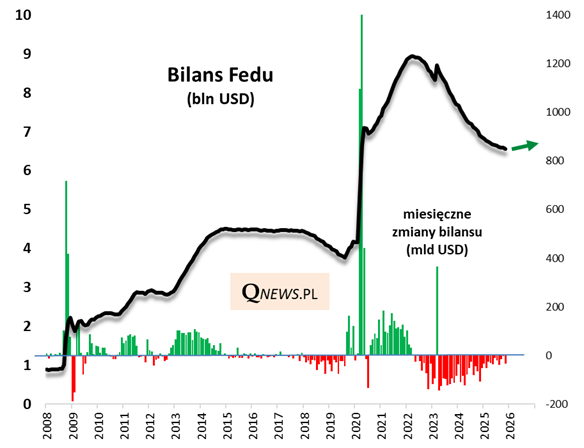

Obok obniżki stóp, wieńczące 2025 rok posiedzenie Fedu przyniosło też inną ważną wiadomość - po sygnalizowanym już wcześniej zakończeniu QT ("zacieśniania ilościowego"), czyli redukcji bilansu banku centralnego, czas na powrót do bardziej gołębiego nastawienia. Fed zapowiedział, że rozpocznie zakupy krótkoterminowych instrumentów dłużnych, głównie bonów skarbowych, w celu "utrzymania odpowiedniego zasobu rezerw (banków komercyjnych)". Wstępnie zapowiedziano zakupy o wartości 40 mld USD w pierwszym miesiącu (operacja ma wystartować już teraz), ale wielkość tych operacji ma być elastycznie dostosowywana do potrzeb.

Co to oznacza w praktyce?

- Bilans Fedu prawdopodobnie będzie znów rósł, po raz pierwszy od przełomu lat 2021/22 (nie licząc chwilowego epizodu na wiosnę 2023, związanego z reakcją na tzw. kryzys banków regionalnych), wspierając tym samym płynność w systemie finansowym;

- Ogłoszonych właśnie zakupów nie należy natomiast rozumieć formalnie jako nowego QE (luzowania ilościowego). QE to masowe, utrzymywane na z góry zaplanowanym poziomie zakupy obligacji, tymczasem Fed ma operować głównie na bonach skarbowych - to klasyczne narzędzie banków centralnych, dużo starsze niż QE wprowadzone po wybuchu globalnego kryzysu finansowego w 2008 roku.

Jakie wnioski z postępującego (ale w stonowanym tempie) łagodzenia polityki monetarnej w USA?

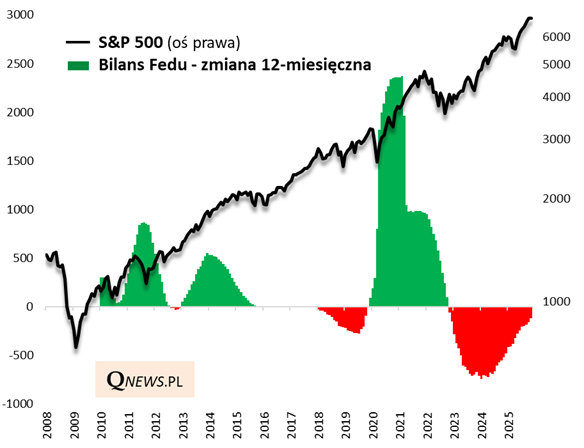

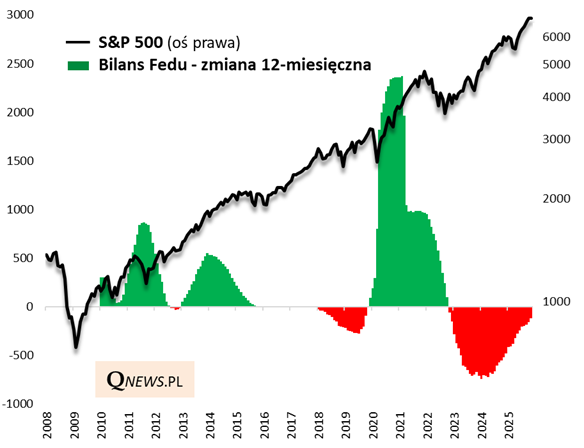

Poniższy wykres sugeruje, że:

- istnieje pewna dodatnia relacja między koniunkturą na Wall Street a zmianami bilansu Fedu; wygląda na to, że już samo stopniowe wygaszanie QT pomagało w utrzymaniu trendu wzrostowego S&P 500 w ostatnich dwóch latach, zaś oczekiwany wzrost bilansu, nawet jeśli relatywnie powolny i niejednostajny, będzie raczej pozytywny niż negatywny;

- relacja ta nie jest idealna, a wahania bilansu Fedu z pewnością nie są jedynym ważnym dla giełdy czynnikiem.

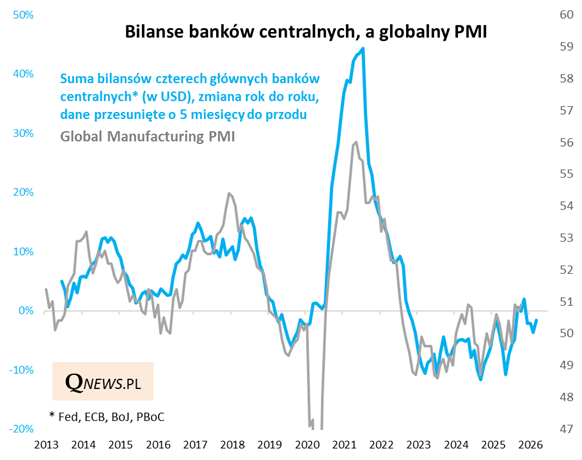

Jakiejś relacji można się też doszukiwać między działaniami Fed - a raczej wszystkich najważniejszych banków centralnych razem wziętych - a kondycją globalnej gospodarki. Jeśli założyć, że pokazana na poniższym wykresie prawidłowość nie jest czysto przypadkowa, to widać, że redukcja bilansu Fedu (a także ECB i w pewnym stopniu Banku Japonii) w ostatnich latach wyraźnie tłumiła kolejne próby wzrostu globalnego, przemysłowego wskaźnika PMI. Bardziej gołębie nastawienie Fedu powinno w myśl tej prawidłowości przynieść tutaj pewną poprawę, choć oczywiście wiele będzie też zależało od działań innych banków centralnych (oraz od zachowania kursu USD, bo na wykresie mowa o dolarowej płynności).

Reasumując, Fed małymi kroczkami luzuje politykę monetarną, a zapowiedź elastycznych zakupów bonów skarbowych stanowi niejako powrót do klasycznych narzędzi banków centralnych sprzed ery QE/QT - to więc raczej normalizacja polityki, a nie kolejne masowe "luzowanie ilościowe". Niemniej te wiadomości są raczej pozytywne z punktu widzenia wpływu na płynność finansową w gospodarkach.

Tomasz Hońdo, CFA, Quercus TFI S.A.