Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Zerknijmy na ostatnie już w tym roku (za listopad) dane o przepływach kapitału na krajowym rynku funduszy inwestycyjnych.

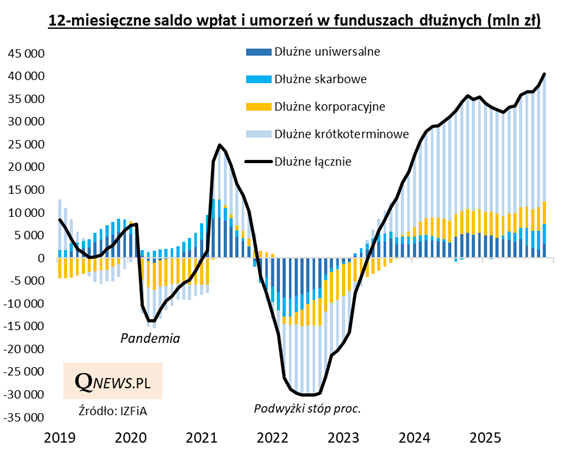

Rok zamyka się rekordowymi napływami netto do szeroko pojętych funduszy dłużnych (obligacji). W ciągu ostatnich 12 miesięcy klienci wpłacili do nich netto ponad 40 mld zł. Zdecydowana większość tego strumienia skierowała się do funduszy dłużnych krótkoterminowych, będących bezpośrednią konkurencją dla lokat bankowych, ale widać też stabilne napływy do funduszy obligacji korporacyjnych, a w tym roku ożywiło się też zainteresowanie funduszami skarbowymi (w których sporą część portfeli stanowią obligacje stałoprocentowe, korzystające na obniżkach stóp procentowych).

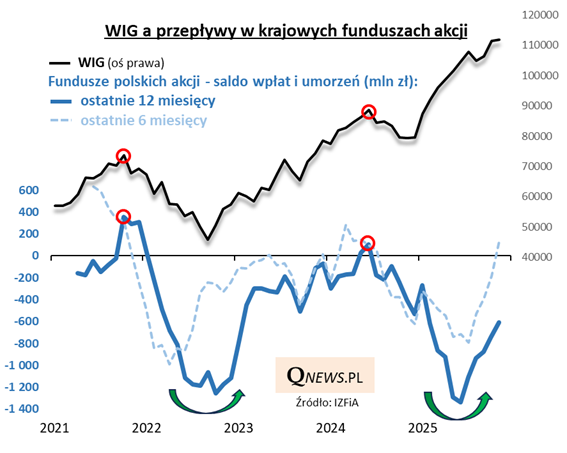

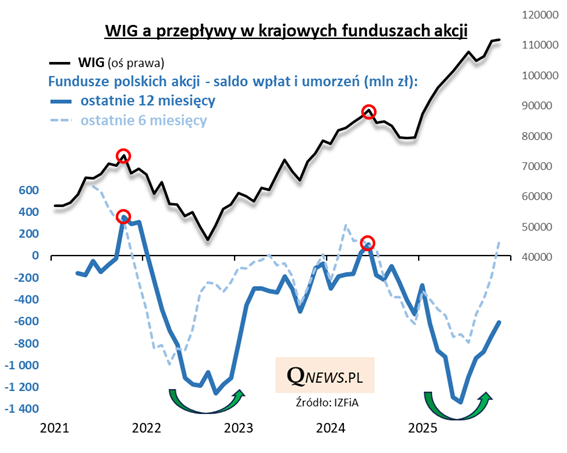

Zgoła odmiennie sytuacja wygląda, jeśli chodzi o fundusze krajowych akcji. Kończący się rok 2025 stał tutaj pod znakiem odwrócenia negatywnego trendu w przepływach kapitału. Od czasu ustanowienia dołka w połowie roku trwa systematyczna poprawa.

Pierwszą namacalną oznaką owej poprawy jest wyjście 6-miesięcznego salda wpłat i umorzeń na plus.

Ale czy ten sygnał oznacza, że mamy już do czynienia z niebezpieczną euforią na rynku akcji? Wydaje się, że nie, bo z kolei 12-miesięczne saldo wpłat i umorzeń, mimo konsekwentnej wspinaczki, ciągle jest jeszcze głęboko pod kreską. Tymczasem poprzednie ważne szczyty koniunktury na GPW (końcówka 2021, wiosna 2024) miały miejsce, gdy to właśnie ów 12-miesięczny wskaźnik wyszedł wyraźnie na plus. Obecnie do takiego stanu rzeczy brakuje mu ciągle wielu setek milionów złotych.

Reasumując, kończący się rok przyniósł rekordowe napływy do funduszy obligacji oraz odwrócenie negatywnego trendu w przepływach w funduszach akcji. W 2026 roku można spodziewać się nadal zainteresowania funduszami dłużnymi, które stanowią konkurencję dla lokat bankowych. A co do funduszy akcji - może w przyszłym roku zobaczymy zdecydowanie wyższe poziomy omówionych wyżej wskaźników?

Tomasz Hońdo, CFA, Quercus TFI S.A.