Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wcześniejsze turbulencje na krajowym rynku akcji okazały się – jak zwykle z dużym opóźnieniem – dyskontowaniem znacznego spadku dynamiki polskiego PKB. Tymczasem faza spowolnienia w gospodarce jest już na zaawansowanym etapie według historycznych standardów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wstępne szacunki mówiące o znacznym wyhamowaniu dynamiki polskiego PKB w IV kwartale ub.r. (do 2,8-3,0 proc. r/r wg wyliczeń ekonomistów na podstawie rocznych danych GUS) odbiły się głośnym echem w mediach. Aż prosi się, by wziąć ten temat pod lupę, oczywiście głównie pod kątem inwestycyjnym.

Pierwszą kluczową kwestią jest to, że schłodzenie koniunktury nie jest zjawiskiem ograniczającym się do jednego kwartału. Jest to kolejny epizod w ramach szerszego trendu, trwającego od dłuższego czasu. Zauważmy, że spowolnienie trwało nie tylko przez cały 2019 rok, ale też przez drugą połowę 2018 roku. A lokalny szczyt koniunktury miał miejsce jeszcze w III kw. 2017 (!).

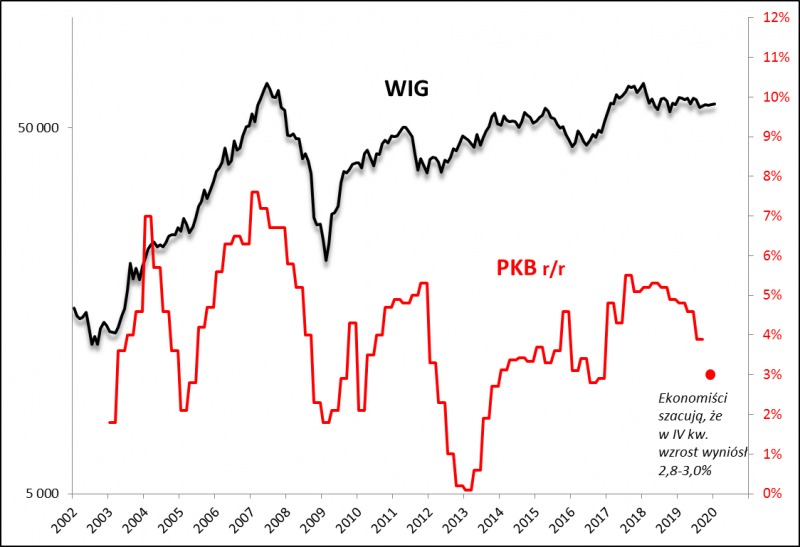

Rys. 1. WIG a wahania dynamiki PKB

Źródło: Qnews.pl, GPW, GUS.

Chociaż zasięg spadku dynamiki PKB w ramach tego trendu nie jest rekordowy (o jakieś 2,5 pkt. proc. od szczytu), to jednak pod względem czasu trwania faza spowolnienia jest już mocno zaawansowana według historycznych standardów. Mamy za sobą sześć kwartałów nieprzerwanego obniżania się tempa wzrostu PKB. Tymczasem najdłuższa i najbardziej dotkliwa faza spowolnienia – kulminująca w następstwie globalnego kryzysu finansowego (2008/2009) – trwała osiem kwartałów. Pozostałe fazy spowolnienia kończyły się dużo szybciej.

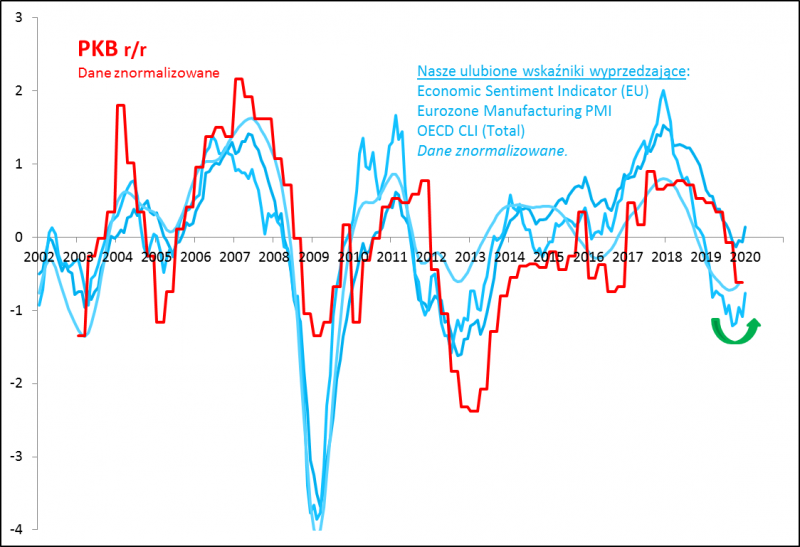

Pierwszą kwestią jest to kiedy ta – jak widać już mocno zaawansowana, przynajmniej pod względem czasu trwania – faza spowolnienia może dobiec końca. Co ciekawe monitorowane przez nas wskaźniki wyprzedzające są pod tym względem bardzo … optymistyczne. Na wykresie (rys. 2) pokazujemy, że zgodne odbicie naszych trzech ulubionych wskaźników, o których notabene często piszemy, sugeruje koniec fazy spowolnienia, a przynajmniej jakąś przerwę w schładzaniu się koniunktury. Teoretycznie jest szansa, że w IV kwartale odnotowaliśmy dno dynamiki PKB, zaś w trwającym I kwartale 2020 powinno dojść do odbicia w górę. Oczywiście z tym zastrzeżeniem, że odczyty te nie uwzględniają jeszcze problemu epidemii nowego koronawirusa w Chinach, która niewątpliwie będzie miała negatywny (nie wiadomo jak duży) wpływ na globalną gospodarkę.

Rys. 2. Wskaźniki wyprzedzające a dynamika PKB

Źródło: Qnews.pl, GUS, OECD, Eurostat, Markit.

Drugą kwestią jest natomiast relacja między gospodarką i polskim rynkiem akcji. Słaby odczyt PKB to dobra okazja, by odświeżyć nasze wykresy w tym względzie. Nasze podejście ma to do siebie, że rozróżniamy dwa zagadnienia. Po pierwsze badamy relację między WIG, a dynamiką PKB. Po drugie zaś do porównania bierzemy zamiast dynamiki również poziom PKB.

Zacznijmy od zestawienia WIG z dynamiką produktu krajowego brutto (rys. 1). Już na pierwszy rzut oka widać tu pewną korelację. Nie jest ona wszakże perfekcyjna. Na dodatek, szczególnie po 2009 roku dostrzegamy fakt, że WIG z pewnym (zmiennym, raz mniejszym, innym razem większym) wyprzedzeniem reaguje na trendy w gospodarce.

Obecne zachowanie rynku akcji można w tym kontekście interpretować jako mocno wstrzemięźliwe i ostrożne. Gdyby miało bowiem dojść do mocnego odbicia dynamiki PKB w najbliższych kwartałach, to WIG powinien już to wyraźnie dyskontować, wchodząc w fazę hossy. Póki co jednak mamy do czynienia raczej z uporczywą stagnacją (przynajmniej jeśli chodzi o WIG, bo w segmencie małych i średnich spółek ożywienie nabiera rumieńców). To może być sygnał, że na razie nie dojdzie do mocnego odbicia dynamiki PKB…

W wersji najbardziej pesymistycznej koniunktura gospodarcza będzie nadal ulegała dalszemu schłodzeniu, a WIG wyłamie się dołem z trendu bocznego, dyskontując zawczasu negatywną tendencję makroekonomiczną. Ale czy taki czarny scenariusz jest spójny ze wspomnianym odbiciem sygnalizowanym przez wskaźniki wyprzedzające?

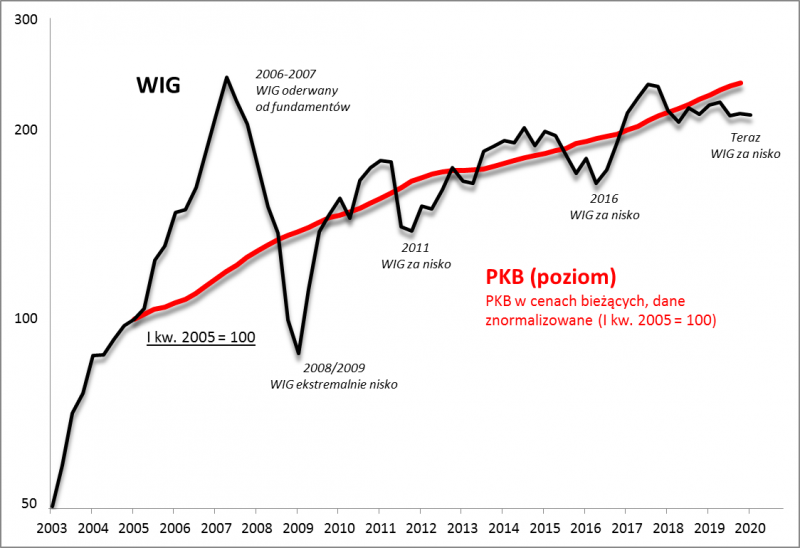

W każdym razie badanie relacji między bieżącym tempem PKB, a koniunkturą na GPW, jest jak widać problematyczne. Z punktu widzenia długoterminowego inwestowania bardziej użyteczne może być nasze drugie podejście do tematu. Na rys. 3 pod lupę bierzemy nie tyle wahnięcia dynamiki, lecz poziom PKB. Różnica jest zasadnicza, bo poziom (wielkość) produktu krajowego brutto jest parametrem bardzo stabilnym, niemal nieustannie rosnącym (tyle że w różnym tempie). Dzięki temu jest to przewidywalna wskazówka dla inwestorów.

Nasze wyliczenia pokazują, że w długim okresie, na przestrzeni wielu lat, w ostatecznym rozrachunku WIG rośnie zgodnie z poziomem nominalnego PKB (czyli wyrażonego w cenach bieżących, a nie stałych). Co swoją drogą wydaje się zgodne z intuicją.

Rys. 3. WIG a poziom PKB

Źródło: Qnews.pl, GPW, GUS.

Droga do tego długoterminowego punktu równowagi jest jednak bardzo kręta i wyboista. WIG rzecz jasna nie rośnie liniowo tak jak PKB, lecz raczej nieustannie krąży wokół czerwonej linii obrazującej wielkość polskiej gospodarki. Ostatnio na przełomie lat 2017/18 WIG wyraźnie oderwał się w górę od „fundamentów”, co potem odpokutował. Teraz mamy jednak do czynienia ze zgoła odmienną sytuacją. Wg naszego modelu WIG jest wyraźnie niżej niż powinien być w punkcie równowagi względem poziomu PKB. Można więc mówić o pewnym niedowartościowaniu, czy też zaległościach rynku akcji względem rosnącej (ostatnio co prawda wolniej) gospodarki.

Trudno jednoznacznie przesądzić co to może oznaczać na krótką metę – w pesymistycznym wariancie nie da się wykluczyć powstania jeszcze większych zaległości – ale historia dowodzi, że akcje kupowane w warunkach tego rodzaju zaległości były dobrą inwestycją w horyzoncie kilkuletnim.

KONKLUZJE:

- wg wstępnych wyliczeń roczna dynamika polskiego PKB zmalała w IV kwartale do poziomu najniższego od ok. 12. kwartałów;

- faza spowolnienia jest już mocno zaawansowana wg historycznych standardów;

- historycznie WIG był w pewnym stopniu skorelowany z wahaniami dynamiki PKB;

- trwająca stagnacja rodzimego indeksu sugeruje, że inwestorzy nie dyskontują jeszcze ewentualnego odbicia dynamiki PKB, choć pierwsze pozytywne sygnały wysyłają monitorowane przez nas wskaźniki wyprzedzające;

- analiza relacji między poziomem WIG i poziomem nominalnego PKB pokazuje z kolei, że krajowy rynek akcji ma spore zaległości względem gospodarki.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.