Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Sygnały na wykresie sWIG80, poziom wycen akcji, odbicie wskaźników koniunktury, polityka monetarna – pod tymi czterema względami rynek małych spółek do złudzenia przypomina początek roku 2013. Roku, który należał do najlepszych dla tego segmentu GPW.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Już dawno nie mieliśmy do czynienia z sytuacją, w której pod względem stopy zwrotu liczonej od początku roku rodzimy indeks małych spółek sWIG80 plasuje się w ścisłej czołówce.

Przyglądając się układowi „kresek” na wykresie benchmarku „maluchów” można odnieść wrażenie, że z podobną sytuacją już kiedyś mieliśmy do czynienia. Nam nasuwa się na myśl porównanie ze stanem rzeczy w początku roku 2013. Na wykresie pokazujemy dokładnie, jakie elementy naszym zdaniem składają się na techniczną analogię.

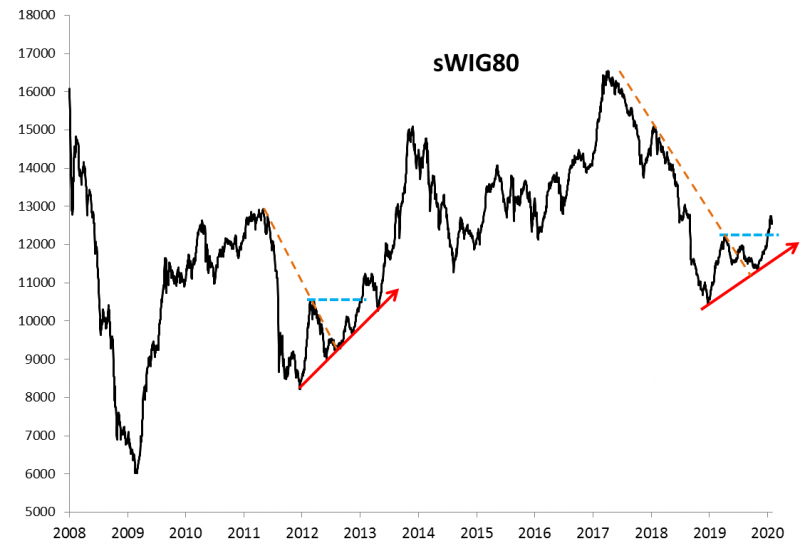

Rys. 1. Indeks małych spółek – teraz i siedem lat temu

Źródło: Qnews.pl, Bloomberg.

Pierwszym elementem jest fakt, że małe spółki mają za sobą jedną z największych zapaści po 2009 roku. W okresie od kwietnia 2017 do grudnia 2018 sWIG80 spadł o ponad 36 proc. Jedynym podobnym epizodem był ten z okresu maj 2011 – grudzień 2011. Skala przeceny w obu przypadkach jest niemal identyczna (różni się natomiast czas trwania „promocji”). To pierwsze kluczowe podobieństwo, na bazie którego możemy budować dalsze wywody.

Z dołka ostatniej wyprzedaży (XII 2018) sWIG80 w pierwszym etapie odbił się nieco ponad 15 proc. w górę (do kwietnia 2019). Ten ruch był analogiczny do pierwszego odreagowania na początku 2012 roku. W kolejnym etapie nadeszła faza „rozczarowania” i powolnego oddawania zysków z pierwszej fali odbicia – trwała do października ub.r. i również miała swój odpowiednik w 2012 roku. Od tego czasu trwa druga fala zwyżkowa, w wyniku której sWIG80 pokonał górkę ustanowioną w trakcie pierwszej fali i znalazł się najwyżej od kilkunastu miesięcy.

Dosłowne trzymanie się tej analogii oznacza, że obecna sytuacja jest odpowiednikiem tej ze stycznia 2013, czyli niemal dokładnie sprzed siedmiu lat.

Co owe podobieństwo oznacza na przyszłość? Na krótką metę jest niekoniecznie optymistyczne, bo wkrótce „wypadałoby”, aby indeks poddał się dość mocnej korekcie spadkowej. Zwróćmy uwagę, że w trakcie takiego osłabienia sWIG80 na chwilę spadł nawet poniżej przebitego wcześniej poziomu oporu (czyli poprzedniej lokalnej górki). Ale w horyzoncie wielomiesięcznym opisywana analogia ma zdecydowanie pozytywny wydźwięk. Hossa trwała bowiem przez niemal cały 2013 roku. W skali całego ruchu zwyżkowego – czyli od dna z grudnia 2011 do listopada 2013 – indeks małych spółek urósł o … ponad 80 proc. Obecnie maksymalna skala zwyżki od dna z XII 2018 wynosi niespełna 20 proc. Widać zatem, że w grę wchodzi ciągle spory potencjał zwyżkowy, o ile oczywiście ta analogia się utrzyma.

Oczywiście takie porównania zawsze mogą spotkać się z zarzutem subiektywnego czy wręcz tendencyjnego charakteru (oczami wyobraźni obserwator widzi takie podobieństwa, które … chce zobaczyć). Ale chcielibyśmy podkreślić, że wsparciem dla zauważonej przez nas analogii historycznej są również inne elementy. Nie tylko te, które można dostrzec bezpośrednio na wykresie, czyli mające charakter czysto techniczny.

Kolejną kwestią jest poziom wycen akcji małych spółek. Dobrze to widać, jeśli odwołamy się do popularnego współczynnika cena/zysk (P/E). Jego zachowanie do złudzenia przypominać może to z lat 2011-13. Najpierw głęboki spadek poniżej granicy 10x, a ostatnio odbicie z tego niskiego pułapu. Obecny poziom wycen jest niemal identyczny jak siedem lat temu – to kolejne ważne podobieństwo.

Rys. 2. Współczynnik P/E (cena/zysk) w przypadku małych spółek jest ciągle relatywnie nisko

Źródło: Qnews.pl, Stooq.pl.

Zauważmy, że na przestrzeni 2013 roku, do którego cały czas nawiązujemy, doszło do mocnego „reratingu” akcji małych spółek. A mówiąc prościej, współczynnik P/E odbył wspinaczkę, która w szczytowym punkcie wyniosła go powyżej poziomu 17 x zyski.

To pokazuje, że (a) mimo odbicia od dna wyceny małych spółek na GPW są ciągle relatywnie niskie, (b) w sprzyjających okolicznościach może dojść do mocnego przeszacowania współczynników wyceny w górę.

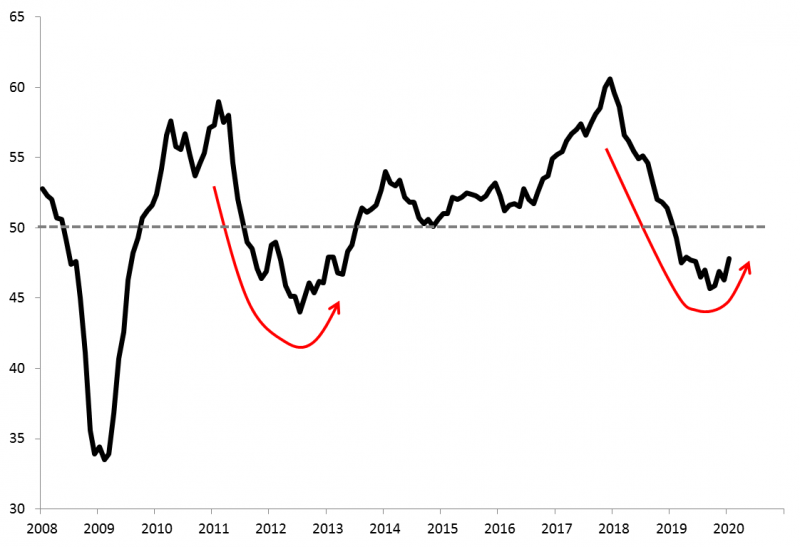

Na tym jeszcze nie koniec. Kolejne podobieństwo widzimy, jeśli chodzi o zachowanie wskaźników PMI obrazujących koniunkturę w przemyśle. Odwołamy się w tym miejscu do PMI obliczanego dla strefy euro, czyli regionu kluczowego dla rodzimego eksportu (nasz polski wskaźnik jest bardziej chwiejny).

Rys. 3. Wskaźnik PMI dla przemysłu strefy euro sygnalizuje ożywienie podobnie jak w 2013 roku

Źródło: Qnews.pl, Bloomberg, Markit Economics.

Rok 2019 był jednym z dwóch epizodów po roku 2009, w którym PMI w strefie euro spadł głęboko poniżej granicy 50 pkt. (oddzielającej teoretycznie ekspansję od recesji w przemyśle). Drugim takim epizodem był rok … 2012. Mamy zatem kolejny ważny element omawianej analogii.

Idąc dalej tym tropem, w ostatnich miesiącach mamy już zgodne z analogią odbicie PMI od dna. Omawiane podobieństwo sugeruje, że po drodze mogą zdarzać się chwilowe zadyszki, ale utrzymanie się analogii oznaczałoby, że PMI powinien docelowo wspiąć się sporo powyżej granicy 50 pkt. Innymi słowy, istnieje ciągle spory potencjał do poprawy koniunktury, czy też wyjścia z okresu zadyszki w gospodarkach strefy euro.

Jakby tego było jeszcze mało, dorzućmy czwarty istotny element. Przypomnijmy, że rok 2013 stał pod znakiem trzeciej fazy QE („luzowania ilościowego”) w USA, czyli zalewania rynków płynnością przez Rezerwę Federalną. Teraz co prawda formalnie rzecz biorąc nie mamy QE w USA, co nie zmienia faktu, że Fed zasila system zastrzykami płynności o skali przypominającej klasyczne QE. Tradycyjne luzowanie zostało jednocześnie wznowione w strefie euro. Jeśli chodzi o wszystkie główne banki centralne, to podobnie jak w 2013 roku mamy do czynienia z niezwykle „luźną” polityką monetarną.

Oczywiście uczciwie trzeba przyznać, że mimo tych uderzających podobieństw istnieją też zasadnicze różnice pod niektórymi względami. W 2013 roku znaczącą siłą popytową na GPW były jeszcze otwarte fundusze emerytalne (OFE), zanim wkrótce potem zostały drastycznie odchudzone i osłabione (swoją drogą obawy przed tym scenariuszem parokrotnie wywoływały korekty spadkowe na GPW w trakcie 2013 roku). Obecnie mamy z kolei sporo niejasności, zarówno jeśli chodzi o przyszłość akcji zgromadzonych w OFE, jak i popularność PPK.

W skali globalnej jedną z różnic jest to, że w zeszłym roku doszło do odwrócenia krzywej rentowności obligacji w USA – takiego sygnału (świadczącego o możliwym zbliżaniu się końca ekspansji gospodarczej przed wejściem w recesję) nie było siedem lat temu.

Niemniej mimo naturalnych różnic, omówione przez nas wielopłaszczyznowe podobieństwo obecnej sytuacji na rynku akcji małych spółek do tej sprzed siedmiu lat to z pewnością impuls do refleksji. Niekoniecznie analogię tę należy traktować w takich kategoriach, że przeszłość musi się powtórzyć w sposób dosłowny. Może to być jednak z pewnością mocny argument za przeważeniem akcji „maluchów” w portfelu inwestycyjnym.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.