Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Wskaźnik cena/zysk w przypadku amerykańskich akcji jest wysoko, ale daleko mu do skrajnie wysokich pułapów z czasów bańki internetowej. Sęk w tym, że historycznie to właśnie P/E miał najgorszą moc prognostyczną jeśli chodzi o przyszłe stopy zwrotu. Te współczynniki, które sprawdzały się o wiele lepiej, są zaś na niepokojąco wysokich poziomach.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Na temat tego czy będące liderem globalnej hossy amerykańskie akcje są drogie czy nie, trwa odwieczna debata. Zarówno pesymiści, jak i optymiści posiłkują się rozmaitymi wskaźnikami, by udowodnić swoje racje. Starając się uniknąć błędu jakim jest dopasowywanie danych do założonej z góry tezy, zerknijmy na wybrane współczynniki wycen. Ich cechą wspólną jest to, że bazują na rachunku zysków i strat (pominiemy więc tym razem np. współczynnik ceny do wartości księgowej, o którym często wspominaliśmy). Odwołują się jednak do różnych pozycji w ramach tego rachunku.

Najczęściej przywoływanym współczynnikiem jest oczywiście P/E, czyli cena/zysk. I trzeba przyznać, że w obecnych okolicznościach jest to najbardziej … „byczy” wskaźnik wśród tych, które zebraliśmy w naszym zestawieniu. Byczy dlatego, że choć jest najwyżej od dwóch lat, to jednak ciągle bardzo daleki dystans dzieli go od skrajnie wysokich pułapów z okresu słynnej bańki internetowej. Obecny poziom to ok. 22, podczas gdy w szczycie bańki było to prawie 30.

Optymiści mogą zatem argumentować, że skoro amerykańskie akcje nie są jeszcze skrajnie drogie na tle zysków korporacji, to … kto wie czy takie się nie staną zanim hossa dobiegnie końca?

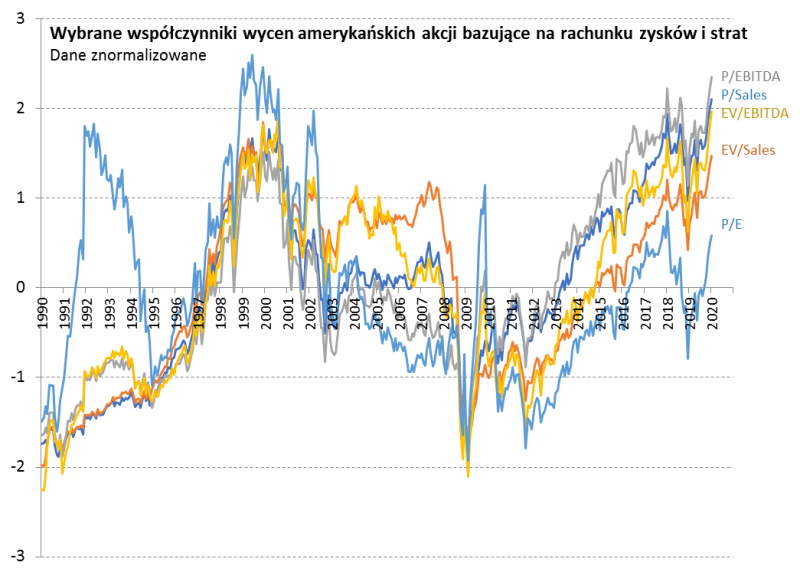

Z tym argumentem trzeba się liczyć, choć trzeba również obiektywnie zwrócić uwagę na fakt, że pozostałe zestawione przez nas współczynniki opowiadają obecnie zupełnie inną historię. Pokazujemy je wszystkie na jednym wykresie, posługując się metodą normalizacji tak by może je było między sobą porównywać.

Rys. W odróżnieniu od P/E współczynniki bazujące na sprzedaży i EBITDA bardzo mocno odchyliły się w górę od historycznej średniej

Źródło: Qnews.pl, Bloomberg. Wartości współczynników wycen zostały znormalizowane, tak aby można je było między sobą porównywać. Jednostki na osi pionowej należy rozumieć jako odchylenia od średniej (np. P/E na poziomie 0,6 oznacza, że współczynnik ten jest o 0,6 odchylenia standardowego wyższy od swej historycznej średniej).

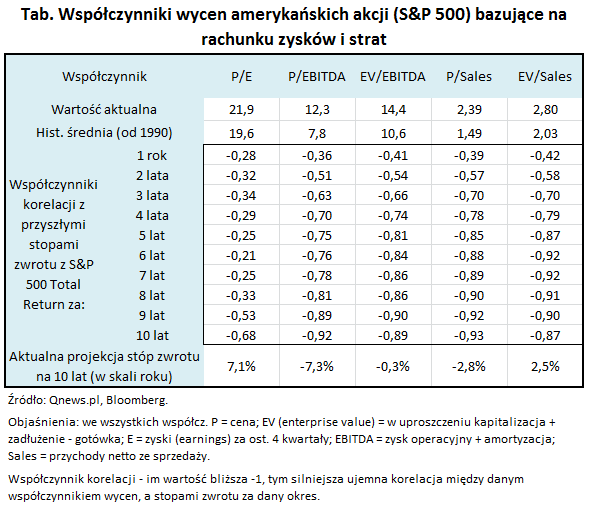

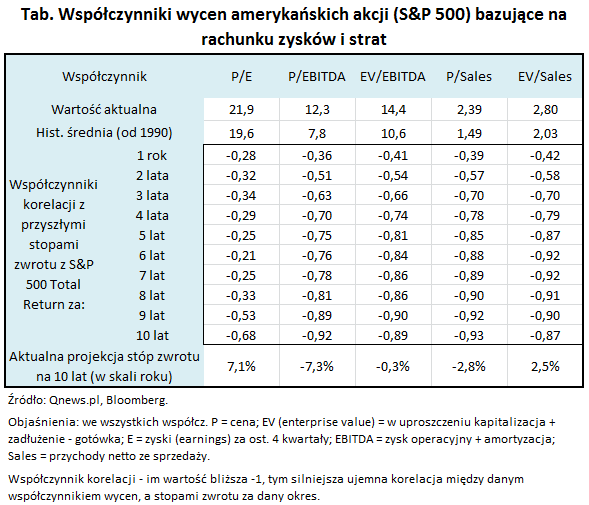

O ile P/E jest relatywnie niewysoko na tle swojej historii (ok. 0,6 tzw. odchylenia standardowego powyżej średniej), to wszystkie pozostałe wskaźniki są o wiele wyżej. Rekordzistami są P/EBITDA i P/Sales, które są już ponad dwa odchylenia standardowe od średniej. Tak ekstremalnie wysoko nie są co prawda uznawane czasem za bardziej poprawne metodologicznie (bo uwzględniają poziom zadłużenia) wskaźniki EV/EBITDA i EV/Sales, ale i one są już w okolicach rekordów z czasów bańki internetowej.

W tej sytuacji nasuwają się dwa pytania: (a) z czego wynika tak drastyczna przepaść między P/E i alternatywnymi miarami, (b) które z nich były historycznie bardziej wiarygodne, jeśli chodzi o prognozowanie przyszłych stóp zwrotu?

Zacznijmy od pierwszej kwestii. „Przepaść” między P/E i innymi współczynnikami nie powstała w sposób nagły, lecz powiększa się stopniowo w zasadzie już od lat 2009-2010, czyli przez niemal cały okres obecnej hossy. Jest to efekt tego, że zyski netto raportowane przez korporacje stanowią coraz większą porcję zarówno przychodów ze sprzedaży, jak i EBITDA (zysk operacyjny + amortyzacja). Dokładne zbadanie tego fenomenu wykracza już poza ramy naszej analizy, ale można wskazać tu czynniki takie jak większa efektywność korporacji, ale też reforma podatkowa Trumpa.

Wg „byczej” interpretacji rosnące marże netto spółek na Wall Street to dobry sygnał, a dzięki temu zjawisku P/E jest ciągle sporo poniżej ekstremalnych pułapów z czasów bańki internetowej.

W tym miejscu płynnie przejdźmy do odpowiedzi na drugie pytanie: które ze współczynników dawały najtrafniejsze prognozy, jeśli chodzi o przyszłe stopy zwrotu? Gdyby taką największą mocą prognostyczną cechował się wskaźnik P/E, to byłby to koniec dyskusji – po prostu należałoby poprzestać na nim. Ale rzeczywistość wygląda zgoła odmiennie.

Przeprowadziliśmy kompleksowe badanie statystyczne. Sprawdziliśmy jaki historycznie był związek między poziomem danego wskaźnika wycen, a przyszłymi stopami zwrotu z S&P 500, począwszy od roku a skończywszy na okresie dziesięciu lat.

W przypadku najkrótszego, rocznego (12-miesięcznego) horyzontu inwestycyjnego w zasadzie żaden z badanych wskaźników nie wykazał się szczególnie wysoką mocą prognostyczną. Im bardziej jednak wydłużamy badany horyzont, tym ogólnie owa moc się systematycznie zwiększa. Jedynym wyjątkiem jest … P/E. W jego przypadku moc prognostyczna w przypadku np. 6-letniego horyzontu jest jeszcze gorsza niż w przypadku rocznego (zachowuje się dość chaotycznie). Rośnie znacząco dopiero w okresach 9-10-letnich, ale i tak pozostaje daleko w tyle za pozostałymi wskaźnikami.

Otrzymane przez nas rezultaty, które prezentujemy dokładnie w tabeli, są jednoznaczne – wskaźnik P/E miał historycznie systematycznie najmniejszą trafność, jeśli chodzi o prognozowanie przyszłych stóp zwrotu. I stwierdzenie to dotyczy nie tylko wybranego horyzontu inwestycyjnego, ale WSZYSTKICH zbadanych przez nas okresów.

Możemy więc raczej zapomnieć o wynikającej z obecnego poziomu P/E prognozie rzędu ponad 7 proc. w skali roku w 10-letnim horyzoncie. Z wartości pozostałych wskaźników płyną o wiele, wiele słabsze projekcje. W miarę optymistycznie wypada jeszcze EV/Sales z niespełna 3-proc. projekcją, ale już pozostałe trzy współczynniki przemawiają za ujemnymi (!) stopami zwrotu w horyzoncie 10-letnim.

Reasumując, po ostatnim rajdzie na Wall Street wyceny tamtejszych akcji zaczynają budzić obawy. O ile jeszcze klasyczny współczynnik P/E nie urósł do poziomów porównywalnych z bańką internetową z przełomu wieków – i to jest pocieszające – to jednak na tych niebezpiecznych pułapach są już inne współczynniki bazujące na rachunku zysków i strat, które historycznie triumfowały nad P/E jeśli chodzi o moc prognostyczną.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.