Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Rekordowy popyt pokazuje, że obligacje skarbowe indeksowane inflacją to najnowszy hit inwestycyjny. Kuszą głównie brakiem uzależnienia poziomu oprocentowania od polityki ujemnych realnych stóp procentowych, ale mają też wady i ograniczenia w porównaniu z innymi instrumentami.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W ostatnich dniach media obszernie informowały o rekordowych zakupach oferowanych przez Skarb Państwa obligacji detalicznych. W samym październiku Polacy wydali na nie prawie 2 mld zł (i niemal 14 mld zł od początku roku). Z tego największa porcja przypada na obligacje indeksowane inflacją. I to właśnie tą podkategorią się zajmijmy. Spróbujmy przyjrzeć się zaletom i wadom tych instrumentów z punktu widzenia inwestora indywidualnego.

Zaleta nr 1 – uniezależnienie od polityki ujemnych realnych stóp procentowych

W ostatnim wywiadzie dla Bloomberga członek Rady Polityki Pieniężnej Jerzy Osiatyński wyraził przekonanie, że zdominowana przez „gołębie” RPP może nawet przez lata utrzymywać stopy procentowe poniżej wskaźnika inflacji. To by oznaczało, że uzależnione w decydującym stopniu od polityki Rady odsetki od lokat bankowych będą ciągle przynosiły realne straty.

Obligacje indeksowane inflacją to sposób, by uniezależnić się od domniemanej permanentnie gołębiej polityki banku centralnego. Bo odsetki od tego typu instrumentów nie są ustalane na podstawie poziomu stóp procentowych, lecz na podstawie wskaźnika inflacji podawanego przez GUS. A to dwie różne kwestie.

Zaleta nr 2 – relatywnie niska zmienność, brak silnej korelacji z innymi aktywami

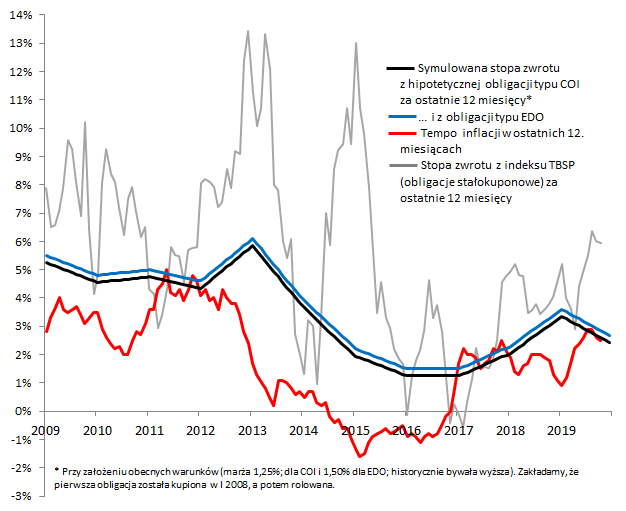

W odróżnieniu od obligacji stałokuponowych, notowanych na rynku, papiery indeksowane cechują się niską zmiennością stóp zwrotu, co pokazujemy na poniższym wykresie. Oczywiście nie oznacza to, że zmienności w ogóle nie ma. Owszem, istnieje i jest ona związana ze zmieniającym się raz w roku poziomem oprocentowania. Jest to jednak zmienność dotycząca tego, że tempo przyrostu wartości jest mniejsze lub wolniejsze, natomiast nie ma tu zmienności na zasadzie spadku wartości (innymi słowy, linia kapitału zawsze rośnie).

Inną bardzo pożądaną cechą z punktu widzenia teorii portfelowej jest brak korelacji z innymi aktywami. Obligacje detaliczne nie są zbytnio skorelowane nawet z innymi dostępnymi papierami skarbowymi (szczególnie wspomnianymi stałokuponowymi, wrażliwymi na wahania oczekiwań rynkowych), o akcjach czy złocie już nie wspominając. Niska zmienność plus brak korelacji to na dłuższą metę pożądane cechy.

Zarzuty wobec wskaźnika inflacji

Szczególnie w okresach gdy media informują np. o rosnących cenach żywności, pojawiają się powszechnie zarzuty co do trafności wyliczeń GUS-owskiego wskaźnika inflacji. W tej debacie ekonomiści na ogół stają raczej po stronie urzędu statystycznego (bo np. żywność to tylko jedna z wielu pozycji w koszyku), ale nawet oni nie mogą zaprzeczyć jednej kwestii – oficjalny koszyk inflacyjny to tylko pewnego rodzaju uśrednienie, zaś w przypadku poszczególnych konsumentów (inwestorów) rzeczywista inflacja może być zupełnie inna ze względu na różniące się wagi wydatków. Prosty przykład – dla kogoś, kto sporą część dochodu przeznacza na wynajem nieruchomości rzeczywista inflacja (wzrost kosztów życia) może znacznie różnić się od przypadku kogoś, kto takiego czynszu nie opłaca.

Główny czynnik ryzyka – wahania tempa inflacji

Przy wzroście wskaźnika inflacji obligacje indeksowane wyglądają na pierwszy rzut oka coraz bardziej kusząco. Przykładowo dziesięcioletni papier serii EDO kupiony przed rokiem, który w pierwszym rocznym okresie odsetkowym miał oprocentowanie na poziomie 2,7 proc., w rozpoczętym właśnie drugim okresie jest oprocentowany już na … 4,1 proc. W porównaniu z aktualnym mizernym oprocentowaniem lokat bankowych ta liczba może robić wrażenie.

Ale nie zapominajmy, że GUS-owski wskaźnik inflacji ulega cyklicznym fluktuacjom. Gdyby inflacja miała szczyt już za sobą (my tego nie wiemy) i miała słabnąć, to w następnych okresach odsetkowych oprocentowanie nie będzie już wcale takie atrakcyjne. Przypomnijmy choćby, że nie tak dawno temu, bo w styczniu br. wskaźnik inflacji wynosił zaledwie 0,9 proc. (rok do roku). Z kolei w latach 2015-16, GUS podawał, że wskaźnik inflacji jest … ujemny. W takiej sytuacji oprocentowanie instrumentów indeksowanych równe jest jedynie marży.

Rys. 1. Historyczne stopy zwrotu z symulowanej inwestycji w indeksowane obligacje detaliczne w porównaniu z inflacją i stopami zwrotu z koszyka obligacji stałokuponowych

Źródło: Qnews.pl, GUS, TBSP.

Przy rozpatrywaniu inwestycji w obligacje detaliczne należy więc pamiętać o tym, że ich oprocentowanie w każdym kolejnym okresie odsetkowym (z wyjątkiem pierwszego, gdy jest ustalone z góry) jest odzwierciedleniem tempa inflacji w poprzednim 12-miesięcznym okresie. W skrajnych przypadkach może się zdarzyć, że stopa zwrotu z instrumentów indeksowanych za ostatnie 12 miesięcy jest wyraźnie niższa od inflacji za te same 12 miesięcy – taka sytuacja zdarzyła się np. na przestrzeni 2017 roku w przypadku symulowanej inwestycji pokazanej na wykresie.

Ograniczony potencjał w porównaniu z innymi aktywami

Nasz wykres z jednej strony dowodzi, że obligacje indeksowane cechują się z natury wyraźnie niższą zmiennością stóp zwrotu niż koszyk papierów stałokuponowych. A z drugiej pokazuje, że historycznie instrumenty indeksowane zazwyczaj przegrywały pod względem stóp zwrotu z tymi drugimi. Trudno też sobie wyobrazić, by obligacje detaliczne wygrały z akcjami kupowanymi w okresach paniki, gdy nasze modele prognozują wysokie oczekiwane długoterminowe stopy zwrotu.

Spróbujmy podsumować te wszystkie kwestie. Rekordowy popyt sam w sobie dowodzi, że obligacje detaliczne mają istotne zalety. Ale wbrew pozorom nie są to papiery pozbawione wszelkiego ryzyka. Są wrażliwe na wahania tempa inflacji, które zresztą nie musi odzwierciedlać rzeczywistego wzrostu kosztów życia w przypadku danego inwestora. Inna sprawa, że potencjał dla stóp zwrotu z obligacji detalicznych wydaje się mocno ograniczony w porównaniu z konkurencyjnymi aktywami.

Obligacje detaliczne indeksowane w detalach

Obecnie Skarb Państwa oferuje osiem serii obligacji detalicznych (skierowanych do osób fizycznych), z czego cztery są indeksowane inflacją. Z tych czterech dwie są publicznie dostępne (pozostałe dwie związane są z programem 500+): czteroletnie COI (cieszące się największym wzięciem) i dziesięcioletnie EDO. Ich konstrukcja jest podobna. W pierwszym rocznym okresie odsetkowym poziom oprocentowania jest stały (obecnie 2,4 proc. dla COI i 2,7 proc. dla EDO), w kolejnych – obliczany jako suma wskaźnika inflacji za ostatnie 12 miesięcy oraz marży (1,25 proc. w przypadku COI i 1,50 proc. dla EDO). Odsetki są kapitalizowane. Warto jeszcze dodać, że konstrukcja detalicznych papierów indeksowanych zdecydowanie różni się od sposobu budowy jedynej obecnej serii hurtowej (IZ0823), w przypadku której oprocentowanie jest stałe, natomiast poziom inflacji uwzględniony jest w indeksowanej wartości nominalnej, od której naliczane są odsetki.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.