Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Historycznie taki odczyt modelu nowojorskiego Fedu zapowiadał niemal zawsze recesję w ciągu 6-23 miesięcy (średnio 13). Tyle tylko, że w tym samym czasie scenariusze dla Wall Street były zupełnie rozbieżne – raz nadchodziła bessa (jak w ostatnich dwóch przypadkach), innym razem stopy zwrotu były … sporo na plusie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed tygodniem opisywaliśmy obszernie rozterki związane z konfrontacją dwóch cykli giełdowo-gospodarczych. Jednym z kluczowych elementów tamtej analizy był model nowojorskiego oddziału Fedu pokazujący prawdopodobieństwo nadejścia recesji. Temat wydaje się godny kontynuacji – weźmy ten model dokładniej pod lupę.

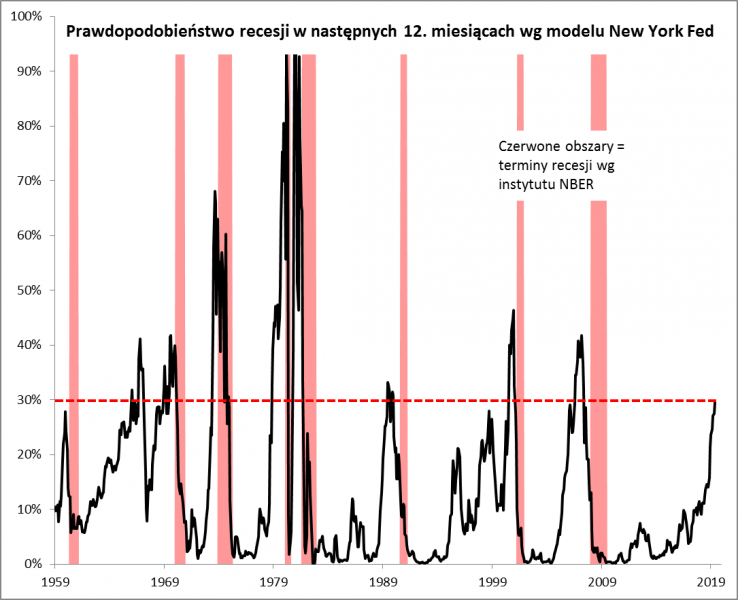

Przypomnijmy – według najnowszego odczytu za maj prawdopodobieństwo recesji podskoczyło do prawie 30%, co jest poziomem najwyższym od 2007 roku. Jest to prosta konsekwencja odwrócenia się krzywej rentowności obligacji (model bazuje właśnie na tej krzywej – szczegóły w ramce).

Rys. Ryzyko recesji na horyzoncie najwyższe od 2007 roku

Źródło: Qnews.pl, New York Fed.

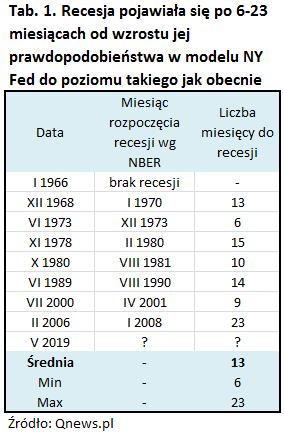

Weźmy pod lupę dane historyczne, które w przypadku tego modelu sięgają aż roku 1959 (to 60 lat danych do analizy!). Od razu nasuwa się pierwsze pytanie – czy dojście prawdopodobieństwa recesji do pułapu takiego jak obecnie (w maju) oznaczało że owa recesja faktycznie nadchodziła? Odpowiedź – zazwyczaj tak. W niemal wszystkich przypadkach (poza pierwszym – z roku 1966) recesja w amerykańskiej gospodarce (wg definicji instytutu NBER) pojawiała się w ciągu 6-23 miesięcy (średnio 13) po niemal 30-proc. odczycie.

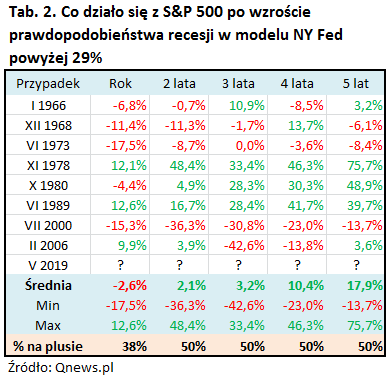

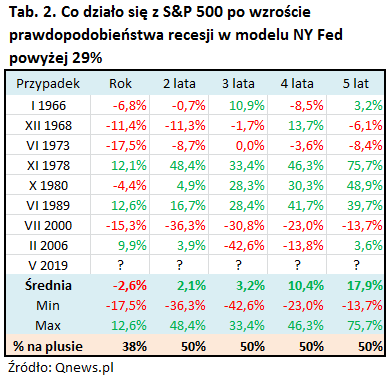

Ale czy recesja to to samo, co bessa na giełdach? Dwa ostatnie przypadki, mocno wpisane w zbiorową świadomość, sugerują że tak. Najbardziej do takiej diagnozy pasuje epizod z lat 2000-2001. Omawiany sygnał (wzrost prawdopodobieństwa recesji do prawie 30 proc.) pojawił się wtedy w lipcu 2000 roku. Dyskontująca przyszłą recesję bessa na giełdach już nawet trwała, a potem miał nadejść ciąg dalszy. Od tego momentu indeks S&P 500 miał spaść jeszcze o 15,3 proc. w ciągu kolejnych dwunastu miesięcy i o 36,3 proc. w ciągu 24. miesięcy.

Nieco bardziej zawiły był rozwój wydarzeń w najświeższym przypadku. Po pojawieniu się sygnału w lutym 2006 hossa na giełdach nie umarła od razu, a nawet wręcz przeciwnie – wchodziła w kolejną kilkunastomiesięczną fazę. Ale już w horyzoncie 36. miesięcy zmiana S&P 500 miała się okazać mocno ujemna (-42,6 proc.).

Te dwa przypadki są mocno wbudowane w świadomość inwestorów i trudno je bagatelizować. Ale czy stanowią one normę? Aby to stwierdzić, wzięliśmy pod lupę wszystkie epizody, w których prawdopodobieństwo recesji doszło do obecnego pułapu. Było ich łącznie osiem (szczegóły w tabeli).

Paradoksalnie okazuje się, że norma wcale nie jest taka negatywna. O ile jeszcze w horyzoncie 12-miesięcznym średnia zmiana S&P 500 była lekko ujemna (-2,6 proc.), to już w każdym z dłuższych okresów była … lekko dodatnia. To efekt tego, że niektóre z analizowanych przypadków nie przyniosły bessy, nawet jeśli model New York Fed spełniłby swoje zadanie jeśli chodzi o przewidzenie recesji (gdyby już wtedy istniał…). Takie epizody jak te z lat 1978, 1980 czy 1989 nie przyniosły wcale spektakularnego Armagedonu rynkowego, co pokazuje że (a) recesja recesji nierówna (płytka versus głęboka, połączona np. z kryzysem finansowym), (b) reakcje rynkowe na recesję mogą być bardzo zróżnicowane.

Szczególnie zaskakujące są wyniki naszych obliczeń, jeśli spojrzymy na wiersz pokazujący odsetek przypadków, w których zmiana S&P 500 była dodatnia w poszczególnych horyzontach czasowych. O ile w horyzoncie 12-miesięcznym faktycznie większość (62 proc.) przypadków przyniosła spadek indeksu, to już w każdym kolejnym okresie dokładnie połowa epizodów była na minusie, a druga – na plusie. Innymi słowy, jeśli ktoś historycznie traktowałby omawiany sygnał (prawdopodobieństwo recesji powyżej 29 proc.) jako podstawę do podjęcia decyzji inwestycyjnej, to przypominałoby to … przysłowiowy rzut kostką.

No dobrze, ale przecież w niektórych przypadkach (a właściwie to tylko w ostatnich dwóch) jednak pojawiały się drastyczne straty. W tym sensie sygnał możliwej recesji w horyzoncie najbliższych kilkunastu miesięcy traktować można z inwestycyjnego punktu widzenia nie tyle jako gwarancję strat z akcji (statystyki temu zupełnie przeczą – szanse są porównywalne z wynikiem rzutu kostką), lecz jako pewną możliwość.

Taka konkluzja zapewne może rozczarować inwestorów, którzy oczekują odpowiedzi jednoznacznych, zerojedynkowych, ale wydaje się że na sprawę należy patrzeć tak jak patrzy się na instrumenty opcyjne. W praktyce oznaczać to może mniejsze zaangażowanie w akcjach w oczekiwaniu na ewentualną realizację „opcji” (możliwości) kupna po znacznie niższych cenach lub też hedging (zabezpieczenie) pozycji w akcjach.

KONKLUZJE:

- Najwyższy od 2007 roku, prawie 30-proc. poziom prawdopodobieństwa recesji w modelu New York Fed, to wg historii niemal gwarancja nadejścia owej recesji w USA;

- Termin rozpoczęcia owej recesji jest niepewny – historycznie wynosił od zaledwie 6 do aż 23 miesięcy (średnio 13);

- Bardzo wysokie ryzyko recesji nie jest jednak tożsame z gwarancją nadejścia bessy takiej jak w 2008 roku – scenariusze rynkowe były czasem zupełnie rozbieżne;

- Próba przewidzenia na podstawie wspomnianego modelu jakie będą stopy zwrotu z akcji w USA w horyzoncie od 2 do 5 lat przypomina wynik przysłowiowego rzutu kostką;

- O ewentualnej bessie myśleć można w kategoriach opcji zakupu akcji po znacznie niższych cenach, która to opcja może, ale nie musi się zrealizować.

Model New York Fed w detalach

Na początku każdego miesiąca na stronie www.newyorkfed.org ukazuje się nowy odczyt prawdopodobieństwa recesji w USA w kolejnych 12. miesiącach. W jaki sposób jest ono obliczane? Cała kalkulacja bazuje na opisywanej przez nas wielokrotnie krzywej rentowności amerykańskich obligacji, a konkretnie na spreadzie 10y-3m, czyli różnicy rentowności papierów 10-letnich i 3-miesięcznych (średnio w ostatnim miesiącu). Wartość spreadu podstawia się do odpowiedniego wzoru, bazującego na często spotykanej w statystyce koncepcji rozkładu normalnego. Ten wzór w excelu wygląda następująco: ROZKŁ.NORMALNY.S(alfa + beta x spread). Alfa i beta to parametry modelu oszacowane poprzez dopasowanie historycznych danych do faktycznych terminów recesji (obecnie alfa = -0,5333, beta = -0,6330; te wartości mogą się zmieniać wraz z upływem czasu). I jeszcze praktyczna uwaga – New York Fed podaje prawdopodobieństwo niejako przesunięte o 12 miesięcy do przodu w celu zestawienia go z faktycznymi terminami recesji, my w analizie bierzemy pod uwagę dane w czasie rzeczywistym (czyli jeśli w maju br. prawdopodobieństwo urosło do ponad 29 proc., to bierzemy pod uwagę maj br., a nie maj 2020).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.