Bądź na bieżąco! Zapisz się na NEWSLETTER

Zwany "królem obligacji" Jeffrey Gundlach z DoubleLine właśnie na nowo ożywił debatę na temat znaczenia i dalszych losów tegorocznego odbicia na giełdach. Jego zdaniem rynki akcji "były i nadal są w bessie" i na przestrzeni tego roku pogłębią dołki z grudnia ub.r.

Nie wiadomo czy scenariusz nakreślony przez Gundlacha sprawdzi się również i tym razem (jego pesymistyczne, a zarazem odosobnione prognozy przed ponad rokiem okazały się trafne), ale nie sposób nie zgodzić się z nim co do jednego. Z czysto technicznego punktu widzenia globalne rynki są ciągle formalnie w trendzie spadkowym - kolejne lokalne górki położone są na coraz niższych pułapach.

Oczywiście ta diagnoza mogłaby ulec zasadniczej zmianie wraz z ewentualną kontynuacją odbicia na giełdach. Indeks MSCI ACWI właśnie zbliża się do linii trendu spadkowego.

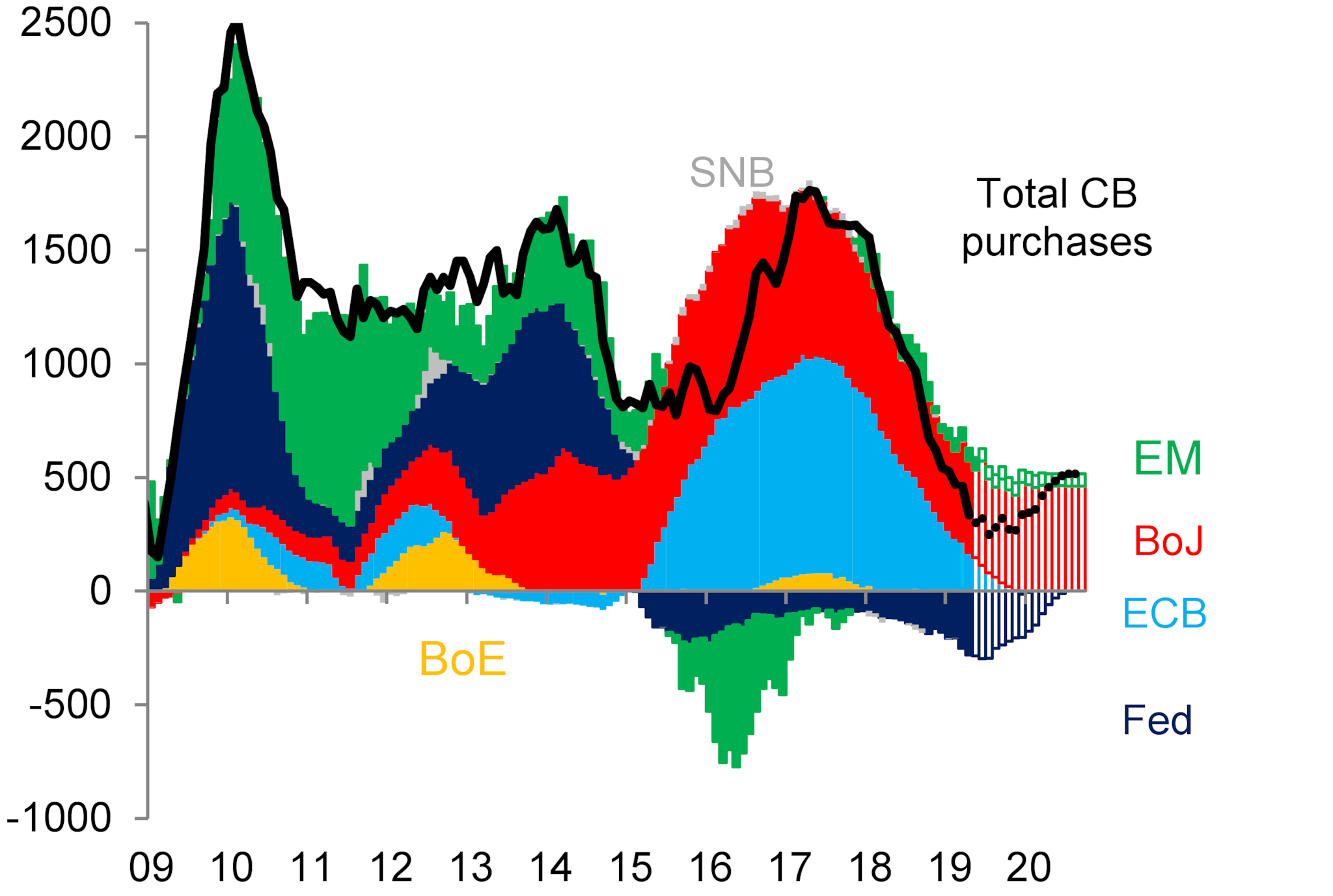

Gundlachowi wtóruje Matt King, strateg Citi, którego wyliczenia na temat wpływu polityki banków centralnych na koniunkturę wielokrotnie przytaczaliśmy. Jego model zawczasu trafnie zaprognozował, że przykręcanie kurka z pieniędzmi przez banki centralne powinno mieć fatalny wpływ na rynki. Po ostatniej "gołębiej" zmianie retoryki Fedu King co prawda zrewidował w górę przewidywane zakupy netto obligacji przez banki centralne ...

King tłumaczy, że w swych projekcjach nie uwzględnia TLTRO w Europie, bo (a) nowa transza TLTRO ma zastąpić wygasającą, (b) historycznie model sprawdzał się lepiej bez uwzgl. TLTRO.

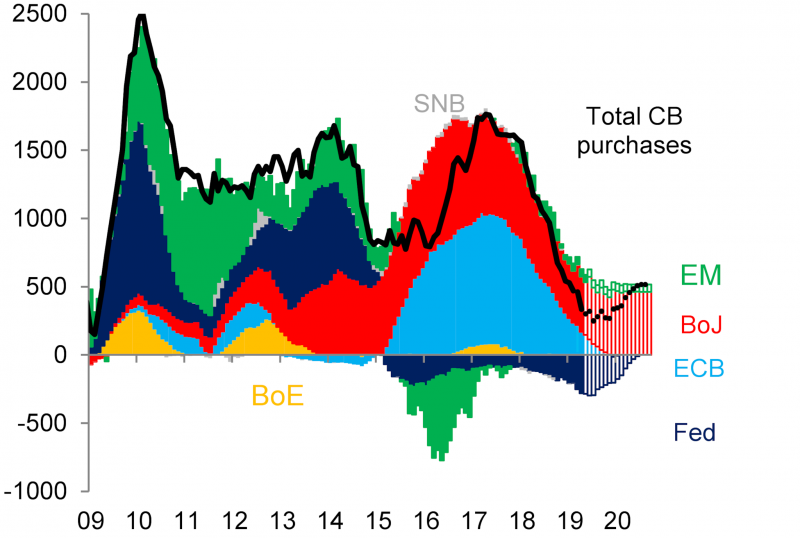

... ale i tak projekcja stratega zaczyna "zakręcać w górę" dopiero w drugiej połowie roku, a do tego czasu jego zdaniem rynki mogą przeżyć kolejne turbulencje. Sugeruje, że rynki zbytnio się zagalopowały w dyskontowaniu zmiany polityki banków centralnych. Z modelu wynikałoby, że globalny indeks MSCI World (grupuje rynki rozwinięte) powinien być teraz teoretycznie jakieś 20% niżej niż rok temu, a tymczasem w rzeczywistości jest lekko na minusie rok do roku. King mówi o gigantycznej "funding gap" ("luka w finansowaniu").

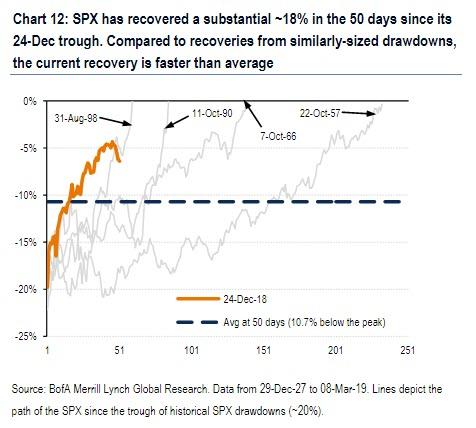

Z drugiej strony analitycy Bank of America pokazują, że dynamiczne tempo tegorocznego odbicia na Wall Street najbardziej przypomina rok 1998 (my pisaliśmy o tym już w lutym), a wtedy nie był to jeszcze koniec hossy, która miała umrzeć dopiero w 2000 roku.

Swoją drogą wcześniej zwracaliśmy uwagę, że poprawiająca się tzw. szerokość rynku (market breadth) zdecydowanie odróżnia obecną sytuację od ostatniej bessy, kiedy to szerokość systematycznie się pogarszała.

No cóż, trzeba przyznać, że po dziesięciu latach od zakończenia ostatniej globalnej bessy z prawdziwego zdarzenia nie brakuje głosów za tym, że kolejna bessa już nawet trwa mimo tegorocznego odbicia. Ale są też głosy zgoła odmienne. Warto też podkreślić, że teza na temat trwającego trendu spadkowego upadłaby w razie kontynuacji rajdu na giełdach i przebicia kluczowych poziomów oporu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.