Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

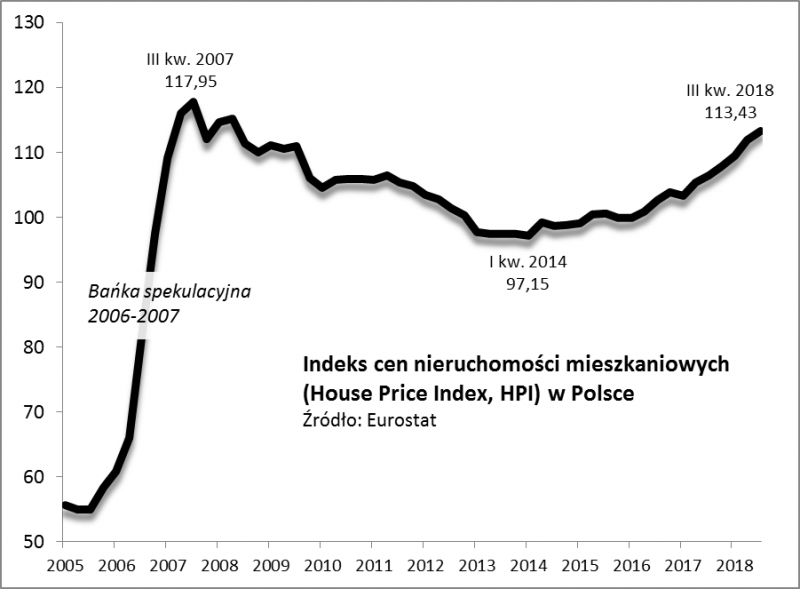

Indeks cen nieruchomości mieszkaniowych w naszym kraju jest nieopodal rekordu z czasów bańki spekulacyjnej z lat 2006-2007. Ale tempo zwyżki jest znacznie spokojniejsze niż wtedy, a ceny nie osiągnęły poziomów oderwanych od fundamentów ekonomicznych. Co nie oznacza, że brak jest zagrożeń – podstawowym byłoby głębsze spowolnienie gospodarcze.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Najnowsze dane NBP i Eurostatu na temat cen nieruchomości mieszkaniowych w III kwartale 2018 roku, to zgodnie z tradycją dobra okazja, by na nowo przyjrzeć się temu rynkowi. Nieruchomości, obok funkcji typowo mieszkaniowej, są też przecież traktowane jako inwestycja, a więc w pewnym stopniu konkurent wobec innych klas aktywów, o których zwykle piszemy.

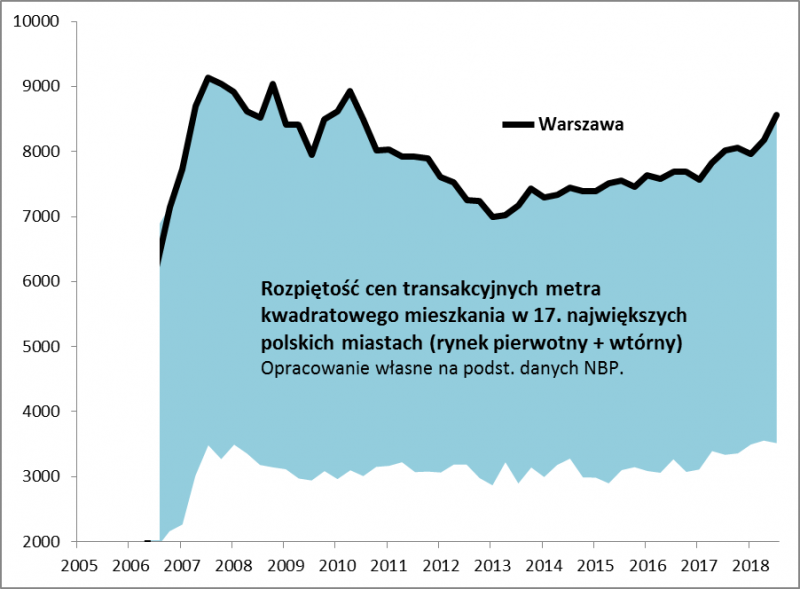

Lektura najnowszych statystyk nie pozostawia wątpliwości, że w III kwartale ceny kontynuowały trend zwyżkowy. Niezależnie od tego czy spojrzymy na szczegółowe dane NBP (w rozbiciu na Warszawę i pogrupowane inne miasta) czy też na publikowany przez Eurostat zbiorczy indeks dla całego kraju (House Price Index, HPI).

Rys. 1. Według Eurostatu ceny mieszkań w Polsce są coraz bliżej rekordu

Źródło: Qnews.pl, Eurostat.

Rys. 2. Silna rozpiętość cenowa między różnymi miastami, ale cechą wspólną stopniowy wzrost

Źródło: Qnews.pl, NBP.

Trend wzrostowy na polskim rynku należy rozpatrywać w szerszym kontekście. Zupełnie błędne byłoby przypuszczenie, że to co dzieje się w Polsce jest oderwane od tendencji w innych krajach. Wręcz przeciwnie, szczególnie w ostatnich latach obserwujemy bardzo silną korelację między zmianami HPI w naszym kraju oraz średnio w całej UE. Notabene warto wspomnieć, że ogólnoeuropejska wersja indeksu już teraz bije rekordy (dlatego, że historyczny rekord był w tym przypadku położony niżej niż w Polsce).

Wraz ze wspinaczką cen mieszkań nasilają się pytania o to czy mamy do czynienia z niebezpieczną bańką spekulacyjną, taką jak w latach 2006-2007? Niebezpieczną w tym sensie, że powrót do wyśrubowanych szczytów odnotowanych w trakcie takiej bańki może zająć potem wiele lat. Pytania te są uzasadnione nie tylko samą bliskością historycznych rekordów, lecz także rosnącą popularnością mieszkań jako formy lokaty kapitału. Niskie stopy procentowe i słaba atrakcyjność lokat bankowych niejako „wypychają” kapitał w kierunku rynku nieruchomości. Historycznie taki mechanizm bywał niebezpieczny, gdyż prowadził do wywindowania cen do nadmiernych poziomów.

Ale czy już teraz widać klasyczne symptomy niebezpiecznej bańki spekulacyjnej? Aby odpowiedzieć na zadane pytanie, musimy najpierw opisać jakie te symptomy były w latach 2006-2007. Naszym zdaniem należały do nich m.in. (to nie jest z pewnością kompletna lista): gwałtowny, „szaleńczy” wzrost cen (w szczytowym okresie euforii 2006-2007 indeks HPI podskoczył o … ponad 40 proc. w ciągu dwunastu miesięcy); gwałtowny spadek wskaźnika opłacalności najmu; gwałtowny wzrost współczynnika ceny mieszkań do przeciętnego wynagrodzenia.

Czy te symptomy są obecnie widoczne? Sprawdźmy po kolei. Tempo wzrostu cen zdecydowanie nie dorównuje „szaleńczej” hossie z lat 2006-2007. Mimo opisywanej w prasie mody na zakup mieszkania na wynajem nie obserwujemy jeszcze na tym etapie załamania się opłacalności najmu. Takie załamanie mogłoby świadczyć, że kupujący przestali chłodno kalkulować i poddali się „owczemu pędowi”, w trakcie którego bardziej niż opłacalność najmu liczy się krótkoterminowy motyw spekulacyjny, czyli nadzieja na dalszy wzrost cen.

Na podstawie danych NBP wydaje się, że nie mamy jeszcze do czynienia z takim zjawiskiem. Głównie dlatego, że (a) wzrost cen mieszkań jest spokojniejszy niż w latach 2006-2007, (b) systematycznie rosną także stawki najmu. NBP szacuje, że w III kwartale szacowana stopa zwrotu z wynajmu wynosiła ok. 6-7,5 proc. (w zależności od grupy miast), a na przestrzeni ostatnich lat pozostaje bez większych zmian. Tymczasem w kulminacyjnym etapie bańki 2006-2007 w ciągu kilku kwartałów opłacalność runęła o kilka punktów procentowych i była wyraźnie niższa niż obecnie, mimo sporo wyższych wtedy stóp procentowych (spadła nawet poniżej 5 proc.).

Symptomów bańki nie widzimy na razie również kiedy porównujemy ceny mieszkań z przeciętnym wynagrodzeniem w gospodarce. W okresie pamiętnej bańki ten współczynnik gwałtownie wystrzelił w górę, co pokazywało że hossa zupełnie odrywa się od fundamentów. Tymczasem w ostatnich latach wzrost cen odbywa się równolegle do wzrostu wynagrodzeń.

Rys. 3. Mieszkania o wiele bardziej przystępne finansowo niż w trakcie bańki z lat 2006-2007

Źródło: Qnews.pl, NBP, GUS.

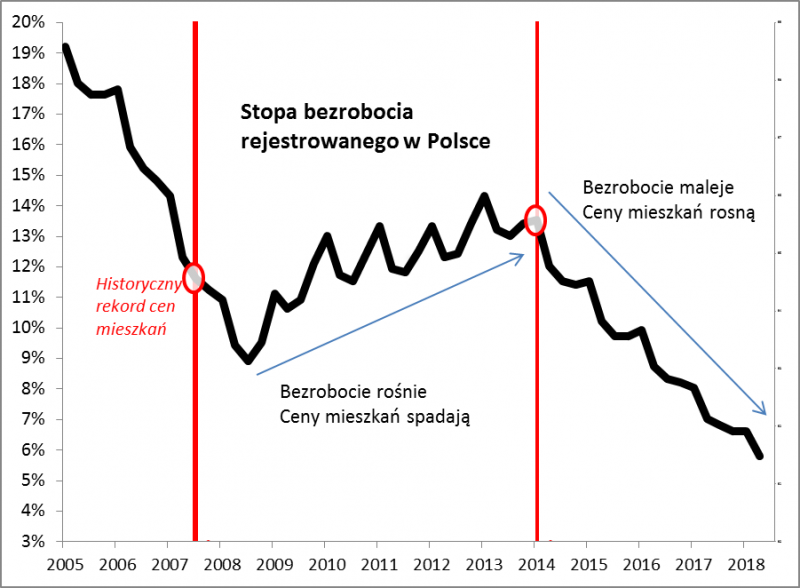

Wszystko to sugeruje, że przynajmniej na razie nie mamy do czynienia z klasyczną bańką spekulacyjną. Oczywiście nie oznacza to jednakże, że nie istnieją czynniki ryzyka dla trwającego trendu zwyżkowego. Kluczowym zagrożeniem byłoby załamanie koniunktury gospodarczej, np. pod wpływem globalnej recesji. Prosta analiza pokazuje, że kierunek trendu w sektorze nieruchomości mieszkaniowych jest silnie skorelowany ze zmianami stopy bezrobocia w naszym kraju (i ogólnie w Europie). Niski poziom tej stopy sugeruje, że jesteśmy w zaawansowanej fazie wieloletniego cyklu koniunkturalnego. Potencjalne odwrócenie się tego cyklu (zmiana trendu bezrobocia na wzrostowy) musiałoby zahamować hossę na rynku mieszkaniowym. Być może nie jest to jednak kwestia najbliższej przyszłości.

Rys. 4. Trendy na rynku nieruchomości są dyktowane przez sytuację na rynku pracy

Źródło: Qnews.pl, GUS.

Reasumując, wg najświeższych danych w III kwartale 2018 ceny mieszkań kontynuowały trend zwyżkowy, zbliżając się do rekordu sprzed lat. Nadal nie widać jednak symptomów klasycznej bańki spekulacyjnej. Niepokoić może natomiast zaawansowana faza cyklu koniunkturalnego.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.