Bądź na bieżąco! Zapisz się na NEWSLETTER

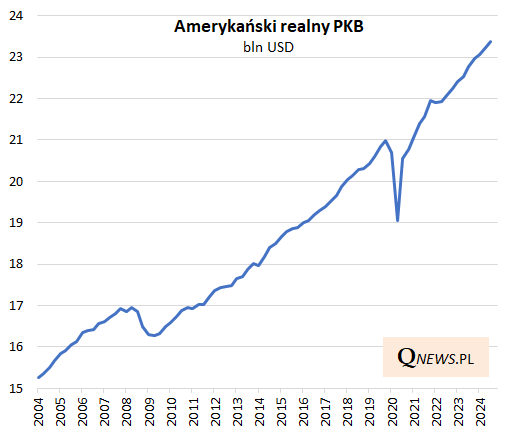

Najnowsze, zrewidowane dane o amerykańskim PKB nie pozostawiają wątpliwości co do tego, że gospodarka USA rośnie, a recesji nie widać. Wątpliwości nie pozostawia też to, jaki jest kierunek długoterminowego trendu. Jak mawia Warren Buffett, "nigdy nie obstawiaj przeciwko Ameryce".

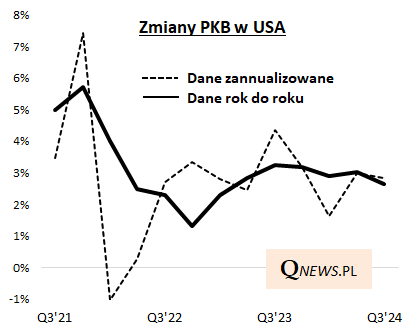

Jednocześnie jednak, obok trendu, ważne są też bieżące wahania tempa wzrostu. A pod tym względem drugi, zrewidowany odczyt danych za III kwartał potwierdził, że to tempo ulega stopniowo pewnemu schłodzeniu. Być może nie widać tego aż tak bardzo w oparciu o tzw. dane zannualizowane, preferowane przez Amerykanów, bo w III kwartale były one tylko nieznacznie słabsze niż w II kw. (2,8 proc. versus 3,0 proc.).

Jeśli jednak przetłumaczyć dane zannualizowane na bardziej zrozumiałą na Starym Kontynencie zmianę rok do roku, to okazuje się, że wyniosła ona w III kw. 2,7 proc. (notabene tym razem więc bardzo bliska danym zannualizowanym) i była ... najniższa od sześciu kwartałów. (Takie dane są również podawane przez amerykański urząd statystyczny, ale dopiero na dalszych stronach raportu).

Bez względu na to, którą wersję danych wybierzemy, to widać, że szczyt tempa ożywienia gospodarczego miał miejsce już przed rokiem (III kw. 2023).

Dane zannualizowane to zmiana kwartał do kwartału, przeliczona w stosunku rocznym. Dane rok do roku to zmiana PKB w danym kwartale w porównaniu z kwartałem roku poprzedniego.

Pocieszające jest to, że spowolnienie jest póki co "płaskie", a nie dynamiczne.

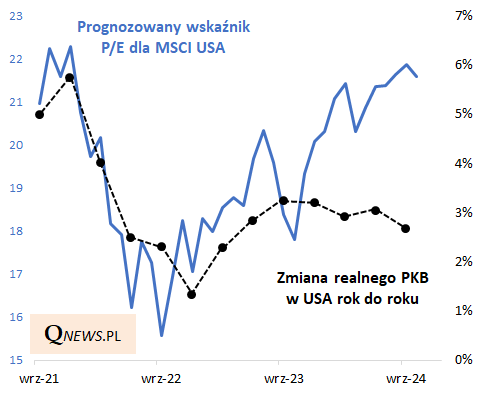

Zastanawiające jest natomiast to, że amerykański rynek akcji pozostaje, przynajmniej na razie, zaskakująco odporny na spowolnienie PKB, podczas gdy poprzednie spowolnienie, z 2022 roku, wywarło jednoznacznie negatywny wpływ na poziom wycen na Wall Street, mierzony np. wskaźnikiem P/E. Teraz tego zupełnie nie widać. Czyżby rynek zakładał, że spowolnienie ma charakter przejściowy?

Bacznie obserwowany model GDPNow (Atlanta Fed) sygnalizuje obecnie, że w trwającym IV kwartale zannualizowane tempo wzrostu wyniesie 2,7 proc., co można przetłumaczyć na 2,5 proc. rok do roku - gdyby ten szacunek okazał się trafny (a do końca kwartału może się jeszcze sporo zmienić), oznaczałoby to, że w trwającym ostatnim kwartale 2025 spowolnienie jest kontynuowane, choć nadal w raczej spokojnym tempie. Przyszły rok pokaże, czy po tej zadyszce PKB w USA zacznie znowu przyspieszać tak, jak wynikałoby z powyborczych nadziei rynkowych, czy raczej spowolnienie zacznie nabierać tempa.

Tomasz Hońdo, CFA, Quercus TFI S.A.