Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Lekcje są dwie. Po pierwsze nieodpowiedzialna polityka makroekonomiczna prędzej czy później prowadzi do katastrofalnej zapaści kursu waluty. Druga lekcja dotyczy tego jak inwestor na dowolnym rynku wschodzącym powinien budować swój portfel.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnie wydarzenia w dość bliskim nam geograficznie jednym z ważniejszych rynków wschodzących – Turcji – doczekały się już „oficjalnie” miana kryzysu. Przynajmniej jeśli jako kryterium brać nagłówki w serwisach takich jak Bloomberg czy też najnowszy wpis w popularnej Wikipedii, gdzie (w wersji angielskojęzycznej) pojawiło się już hasło „turecki kryzys walutowy i kryzys zadłużenia, 2018”.

O ile globalne skutki tego kryzysu są na szczęście przynajmniej na razie mocno ograniczone, także jeśli chodzi o polski rynek, to jednak warto na te wydarzenia potraktować jako okazję do ogólniejszych refleksji. Postawmy się w roli statystycznego tureckiego inwestora/posiadacza oszczędności i zobaczmy jaki wpływ tego rodzaju kryzysy – powtarzające się dość regularnie na różnych rynkach wschodzących – mogą mieć na stan oszczędności oraz jak przygotować się na podobne scenariusze. To zadanie może wydawać się nam Polakom nieco abstrakcyjne, bo sytuacja gospodarcza naszego kraju jest o wiele bardziej stabilna, ale pamiętajmy, że podobnie jak Turcja jesteśmy przecież jednym z rynków wschodzących.

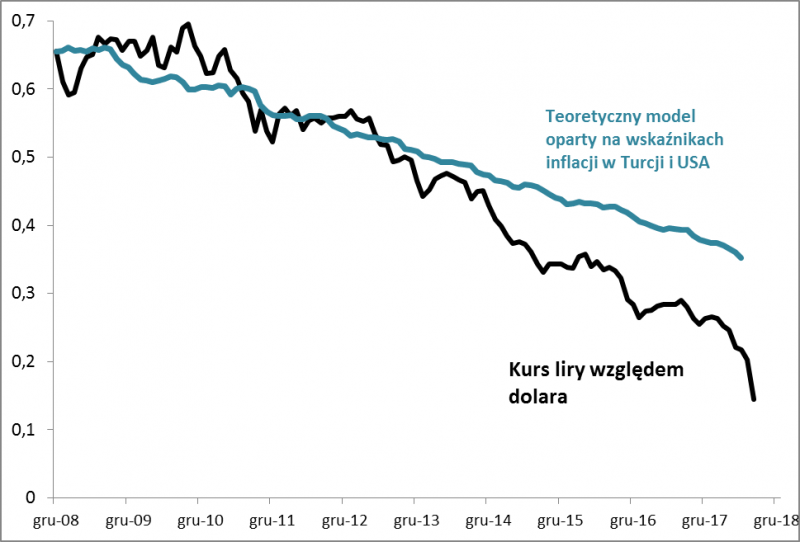

W ujęciu nominalnym kryzys nie odbija się pozornie w drastyczny sposób na portfelu statystycznego tureckiego inwestora. Przykładowo indeks giełdowy BIST 100 spadł w najgorszym momencie raptem o 25 proc. względem styczniowego szczytu (dla porównania, nasz WIG w podobnym okresie zniżkował o 18 proc. – różnica nie jest duża). Tyle tylko, że patrzenie przez pryzmat wartości nominalnych niewiele mówi na temat faktycznych zmian w tzw. sile nabywczej. W tym samym czasie kurs tureckiej liry względem dolara załamał się o … ponad 40 proc. (!). Zasobność portfela tureckiego inwestora liczona w walutach obcych została więc poważnie odchudzona. A tak silna deprecjacja waluty zapewne przełoży się też na dalsze przyspieszenie i tak wysokiej już inflacji, co oznacza spadek realnej wartości portfela inwestycyjnego.

Rys. 1. Na długą metę deprecjacja liry to efekt uporczywie wysokiej inflacji w Turcji. Na krótką metę przecena waluty wydaje się jednak przesadna

Źródło: Qnews.pl, OECD.

Co mógł zrobić wcześniej inwestor w Stambule, by ochronić swe oszczędności? Odpowiedź jest bardzo prosta – zdywersyfikować portfel. I – co bardzo ważne – nie chodzi tu o dywersyfikację w ramach krajowych aktywów, bowiem wszystkie one przeżyły załamanie wartości w przeliczeniu na waluty obce. Jedynym antidotum na wpływ kryzysu mogła być dywersyfikacja globalna, czyli umieszczenie w portfelu porcji aktywów zagranicznych.

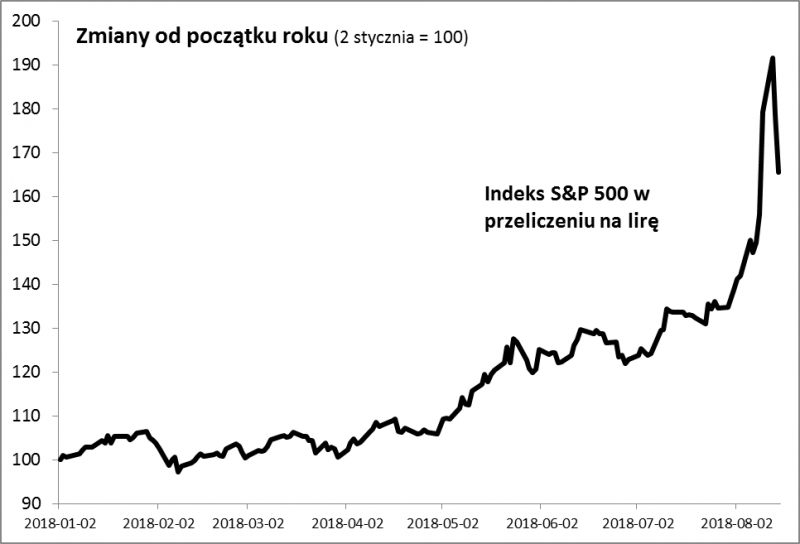

Przykładowo załóżmy hipotetycznie, że inwestor w Stambule posiada portfel złożony w połowie z tureckich akcji (BIST 100), a w drugiej połowie z amerykańskich (S&P 500). O ile te pierwsze od początku roku straciły na wartości ok. 21 proc., to te drugie zyskały … ponad 90 proc. w przeliczeniu na lirę. Cały portfel byłby zaś ok. 35 proc. na plusie w walucie lokalnej. To w dużym stopniu zrekompensowałoby załamanie kursu tej waluty (-45 proc. od początku roku względem dolara).

Rys. 2. Znaczenie dywersyfikacji walutowej – jak wyglądałaby przykładowa zagraniczna inwestycja tureckiego inwestora w przeliczeniu na liry

Źródło: Qnews.pl, Stooq.pl.

Oczywiście ten przykład nie oznacza, że tylko inwestycja w amerykańskie akcje pozwalała skutecznie zdywersyfikować portfel. W zasadzie korzyści z dywersyfikacji przyniosłaby w dobie kryzysu walutowego większość zagranicznych aktywów, nawet tych z … innych rynków wschodzących. Wyobraźmy sobie przykładowo, że turecki inwestor zamiast porcji wspomnianych akcji amerykańskich miał choćby … polskie obligacje. Co prawda stopa zwrotu z nich w ujęciu nominalnym jest skromna, ale przecież złoty względem liry umocnił się w tym roku o prawie 60 proc. (!).

Potraktujmy casus turecki jako impuls do ogólniejszych rozważań. Wszystko to pokazuje, że z punktu widzenia inwestora na dowolnym rynku wschodzącym, także w Polsce, teoria skutecznego inwestowania i ochrony wartości nabywczej oszczędności jest zagadnieniem o wiele bardziej złożonym niż z puntu widzenia np. amerykańskiego inwestora. W USA częstym zaleceniem dla przeciętnego posiadacza oszczędności jest stworzenie portfela w części złożonego z krajowych akcji, a w części z obligacji. I tam na dłuższą metę taki model sprawdzał się dobrze.

Ale pamiętajmy, że amerykański dolar ma status najważniejszej waluty i swoistej bezpiecznej przystani. Inwestorzy na rynkach wschodzący są skazani na uwzględnianie w swych kalkulacjach ruchów kursu własnej waluty.

Oczywiście nie jest to równoznaczne ze stwierdzeniem, że w portfelu powinny być wyłącznie lub głównie inwestycje zagraniczne. Takie zalecenie byłoby słuszne w zasadzie tylko w warunkach ewidentnych sygnałów nadciągającego kryzysu walutowego i skrajnie nieodpowiedzialnej polityki makroekonomicznej, jak to ma miejsce w przypadku Turcji. W normalnych warunkach struktura portfela zbyt ukierunkowana na aktywa zagraniczne przeczyłaby wręcz idei dywersyfikacji (przecież zdarzają się okresy spadku wartości np. dolara – jak w zeszłym roku). Najwłaściwsze wydaje się na ogół uwzględnienie w portfelu zarówno odpowiedniej porcji inwestycji krajowych, jak i zagranicznych.

Reasumując, kryzys turecki przypomina o dwóch kwestiach: (a) nieodpowiedzialna polityka makroekonomiczna (ignorowanie nadmiernej inflacji i nierównowagi handlowej) to droga ku zapaści walutowej, (b) dla inwestorów w kraju zmierzającym ku takiej zapaści ratunkiem jest dywersyfikacja portfela w kierunku aktywów denominowanych w walutach obcych, (c) globalna dywersyfikacja jest też rozsądnym posunięciem na każdym rynku wschodzącym.

Skąd kryzys w Stambule?

Jak to zwykle z kryzysami bywa, okoliczności pojawienia się turbulencji są złożone. Nieprzypadkowo zapewne kryzys turecki ma miejsce w okresie zaostrzania polityki monetarnej przez amerykański bank centralny (podwyżki stóp, „normalizacja” bilansu) i umacniania się dolara względem większości walut. Jednak kryzysu nie byłoby, gdyby nie podkopująca zaufanie inwestorów zagranicznych polityka prezydenta Erdogana. O ile jeszcze kilka lat temu był on powszechnie postrzegany jako swoista gwarancja stabilności, rozwoju i integracji z UE, to począwszy od 2013 roku sprawy w Turcji zaczęły stopniowo zmierzać w zupełnie zaskakującym kierunku. Z dzisiejszej perspektywy widać, że brutalnie stłumione przez policję masowe protesty społeczne w parku Gezi z połowy 2013 stanowiły pierwszy poważny sygnał negatywnych trendów. Pozbycie się konkurentów do władzy z ruchu Gulena, wprowadzenie stanu wyjątkowego po rzekomym zamachu stanu w 2016 – to wszystko wpisuje się w dążenia do autorytarnego modelu rządów. Te dążenia odbijają się też na polityce monetarnej. Będący pod presją bank centralny od lat nie podjął wystarczająco radykalnych działań, by rozprawić się z alarmująco wysoką, dwucyfrową inflacją i problemem wysokiego deficytu na rachunku obrotów bieżących. A oba te czynniki konsekwentnie podkupują wartość liry. W tym roku prezydent Erdogan poszedł jeszcze dalej. W głośnym wywiadzie dla Bloomberga w maju zapowiedział całkowite przejęcie kontroli nad bankiem centralnym i … obniżenie stóp procentowych. Od tego czasu Turcja przerabia klasyczny scenariusz znany z innych kryzysów: gwałtowny spadek zaufania inwestorów zagranicznych oraz konsumentów, załamanie kursu waluty, wystrzał rentowności obligacji, objawy recesyjne. Typowe dla wielu kryzysów i rządów autorytarnych są też reakcje władz, które za turbulencje obwiniają „spekulantów”, doszukują się międzynarodowego spisku i apelują do rodaków o wymienianie dolarów na liry. Z globalnego punktu widzenia najbardziej niepokojący jest fakt, że tureccy pożyczkobiorcy są winni zagranicznym bankom (głównie z UE) ponad 220 mld USD.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.