Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Akcje na emerging markets są ciągle relatywnie tanie i mają sporo zaległości do nadrobienia. Jest jednak jedno „ale” – od 11,5 miesiąca nie przeżyły co najmniej 10-proc. korekty. Już tylko dwóch miesięcy brakuje do wyrównania rekordu spokoju z lat 2003-2004. To by oznaczało, że najpóźniej na przełomie roku może dojść do solidnego tąpnięcia.

Bądź na bieżąco! Zapisz się na NEWSLETTER

O potencjalne tkwiącym na rynkach wschodzących pisaliśmy w ostatnich latach nie raz. W tym roku taki scenariusz się wreszcie realizuje, z korzyścią choćby dla naszego rodzimego WIG20. Pojawia się jednak pytanie – czy po wzroście indeksu MSCI Emerging Markets o przeszło 60 proc. od dołka z początku 2016 roku teza o potencjale zwyżkowym nadal jest jeszcze aktualna? Czas na aktualizację diagnozy.

Zacznijmy od analizy technicznej. W maju br. sygnalizowaliśmy, że hossa na rynkach wschodzących zaczyna nabierać rumieńców wraz z przełamaniem przez ich indeks kluczowej linii oporu. Wskaźnik wybił się górą z potężnej formacji obejmującej okres ponad dziesięciu lat (!). I faktycznie, ten sygnał okazał się trafny, bo od tamtego czasu trwa niemal niezmącona zwyżka. Impetu wystarczyło nawet na to, by indeks przedarł się przez strefę oporu wyznaczoną przez lokalne szczyty z wiosny 2015 oraz jesieni 2014. Ostatnio wspiął się na poziomy najwyższe od ponad sześciu lat. Jakże dynamiczny jest tu rozwój wydarzeń – przecież jeszcze na początku 2016 indeks EM był … najniżej od ponad sześciu lat.

Rys. 1. Indeks MSCI Emerging Markets

Źródło: Qnews.pl na podst. MSCI.

Co dalej? Kolejnym ważnym poziomem oporu jest szczyt z wiosny 2011 (sprzed pamiętnego letniego krachu), leżący w odległości niespełna 7 proc. od obecnych pułapów. Dojście do tego pułapu prawdopodobnie mogłoby się zbiec w czasie z atakiem naszego WIG-u na niepokonany do tej pory rekord sprzed dziesięciu lat.

I tutaj pojawia się poważny problem. Od dawna rynki wschodzące nie przeżyły korekty z prawdziwego zdarzenia, a to może oznaczać, że ryzyko takiej korekty jest już wysokie. A na emerging markets porządna korekta to nie jest spadek o 3 czy 5 proc., lecz o 10 proc. i więcej.

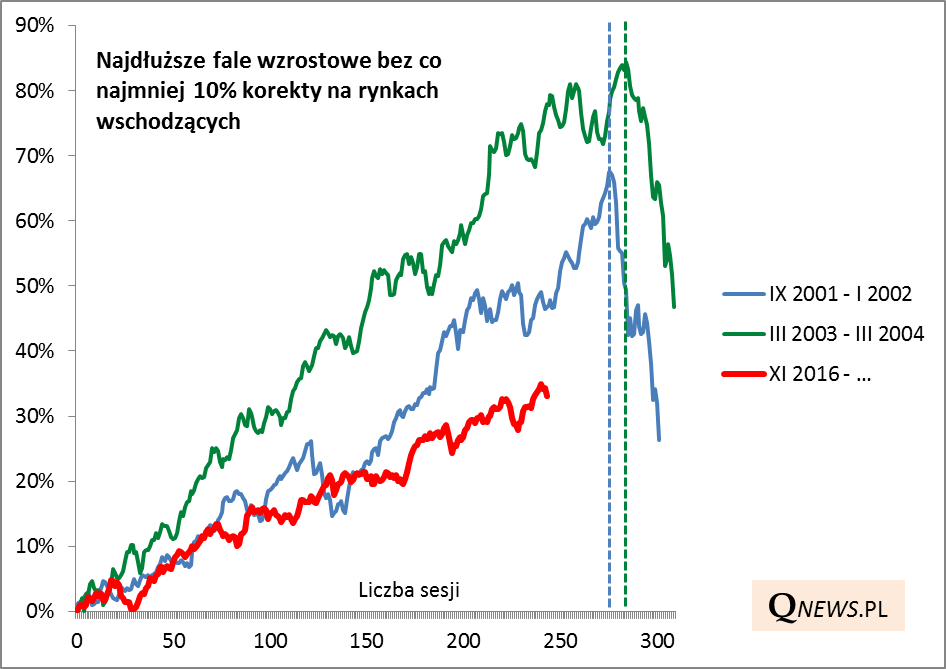

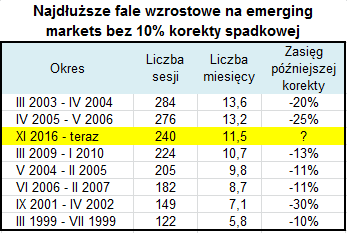

A tymczasem zniżki o te umowne 10 proc. nie było już od ponad … jedenastu miesięcy. Z naszych obliczeń wynika, że jest to już jeden z najdłuższych okresów bez solidnej przeceny. Rekordowy odnotowaliśmy w okresie marzec 2003 – kwiecień 2004 i było to nieco ponad 13,5 miesiąca. Do wyrównania tego rekordu brakuje więc raptem ok. dwóch miesięcy.

Warto wspomnieć, że po zakończeniu serii zwyżkowej z lat 2003-2004 MSCI EM runął błyskawicznie nie tylko o owe progowe 10 proc., nie o 15 proc., lecz aż o 20 proc. Rekordowo długa jednostajna fala zwyżkowa została więc przerwana w sposób dramatyczny. Na pocieszenie trzeba jednak dodać, że tamte zwyżki były dużo szybsze, niż obecnie, więc obecnie należałoby raczej oczekiwać mniejszej skali przeceny.

Rys. 2. Obecna fala wzrostowa należy do najdłuższych, choć nie jest tak silna jak te poprzednie

Źródło: Qnews.pl

Zła wiadomość jest więc taka, że zbliżamy się do potencjalnego tąpnięcia (jeśli wierzyć historii). A dobra? W obu historycznych przypadkach rynki wschodzące dość szybko otrząsnęły się potem i powróciły do hossy.

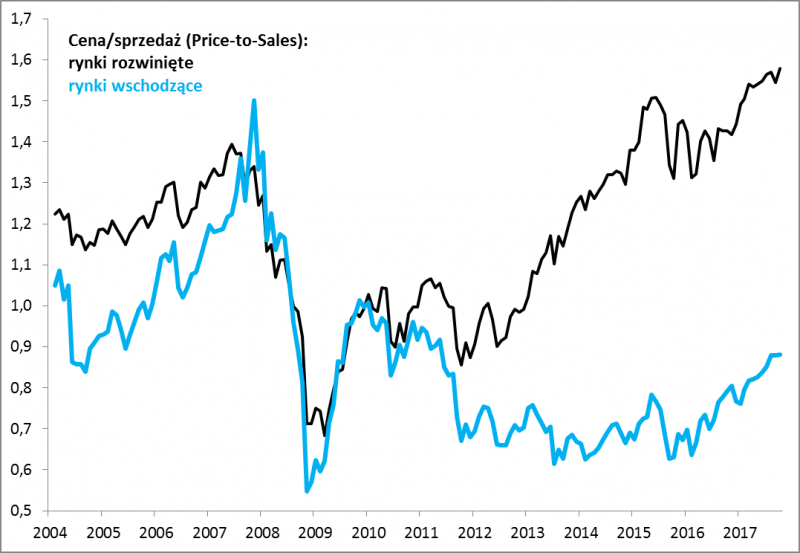

Także obecnie widzimy cały czas długoterminowy potencjał na emerging markets. Wyceny na rynkach wschodzących są ciągle relatywnie niskie. Być może nie widać tego w przypadku wskaźnika cena/zysk, ale to nie jest preferowana miara atrakcyjności ze względu na to, że zyski na emerging markets są po mocnym regresie z lat 2012-2015 (więc wydają się zaniżone w tej fazie cyklu). Bardziej wiarygodne miary, przykładowo cena/przychody ze sprzedaży są zarówno sporo poniżej historycznej średniej, jak i rynków rozwiniętych (w USA wskaźnik buja w obłokach). Pod tym względem jest ciągle sporo zaległości do nadrobienia na przestrzeni lat.

Rys. 3. Według części wskaźników akcje na emerging markets są ciągle tanie

Źródło: Qnews.pl na podst. Reuters Datastream.

Reasumując, po 60-proc. wzroście od dołka na rynkach wschodzących i ponad jedenastu miesiącach bez korekty z prawdziwego zdarzenia należy liczyć się z ryzykiem solidnego tąpnięcia (o co najmniej 10 proc., a w czarnym scenariuszu o 20 proc.) w horyzoncie kilku najbliższych miesięcy – jeśli wierzyć historycznym statystykom. Ale ta prawdopodobna przecena nie musi od razu zakończyć całej hossy, bo w emerging markets ciągle tkwi potencjał na dłuższą metę.