Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI

Oszczędzasz i inwestujesz, ale nie chcesz się trudzić ciągłym zgadywaniem, w którym kierunku podążą rynki? Odpowiedzią jest stworzenie przemyślanego portfela inwestycyjnego. Przykładem jest „Portfel Permanentny”.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Badania z dojrzałych rynków wielokrotnie pokazały, że inwestorzy indywidualni mają często trudności z osiąganiem zadowalających na dłuższą metę wyników ze względu na brak zdyscyplinowanej strategii. Częstym problemem stwierdzonym przez naukowców jest „performance-chasing”, co można przetłumaczyć jako pogoń za stopami zwrotu, rozumiana jako częste przerzucanie pieniędzy z jednych inwestycji (szczególnie tych, które ostatnio rozczarowały) na te, które ostatnio przyniosły wysokie zyski. Sęk w tym, że te słabe potem często odżywają, a te będące najnowszym hitem, później słabną.

Jednym ze skutecznych sposobów poradzenia sobie z tym problemem jest stworzenie trwałego portfela, w którym każdy składnik ma stałą wagę. Jakie aktywa powinny się w nim znaleźć? Jakie powinny być ich wagi? Nie ma na to niestety uniwersalnej odpowiedzi. Na Zachodzie powstały rozmaite propozycje. W serii artykułów weźmiemy pod lupę kilka z tych najbardziej znanych.

Na pierwszy ogień idzie „Portfel Permanentny” (ang. Permanent Portfolio). Jego twórca – amerykański analityk finansowy Harry Browne – reklamował swój pomysł jako „bezpieczny, prosty i stabilny”.

Trzeba przyznać, że jedną z największych zalet tego podejścia jest właśnie prostota. Cały portfel został modelowo podzielony na cztery równe części: akcje, obligacje, gotówka, złoto. Teoretycznie wg Browne’a każda z tych części powinna się wyróżniać pozytywnie w różnych fazach cyklu koniunkturalnego. Omówmy je po kolei.

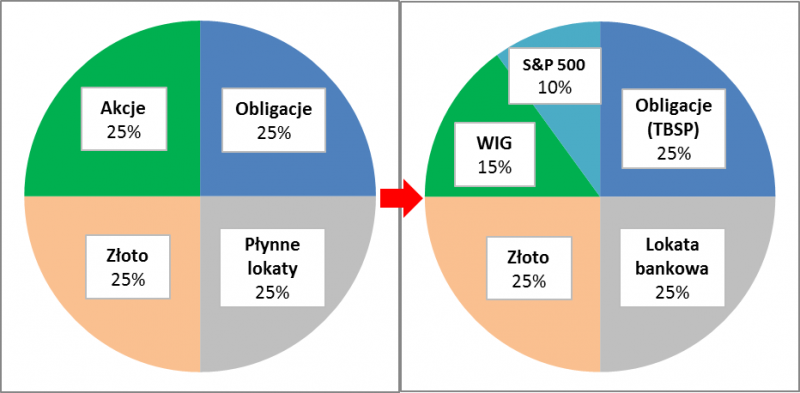

Rys. 1. „Portfel Permanentny” w wersji pierwotnej i po naszym przykładowym uszczegółowieniu na potrzeby polskiego inwestora

Źródło: Qnews.pl.

I. Akcje – mają zapewniać wysokie stopy zwrotu w okresie dobrej koniunktury gospodarczej.

II. Obligacje długoterminowe – mają radzić sobie szczególnie dobrze w okresie spadku stóp procentowych i deflacji (którym to często towarzyszy słaba koniunktura).

III. Gotówka/płynne aktywa (Browne miał tu na myśli bony skarbowe) – najbezpieczniejszy, najbardziej płynny składnik portfela, dobry w czasach kryzysu.

IV. Metale szlachetne (złoto) – na długą metę mają zabezpieczać przed inflacją i dostarczać dodatkowe zalety z dywersyfikacji (o czym pisaliśmy ostatnio).

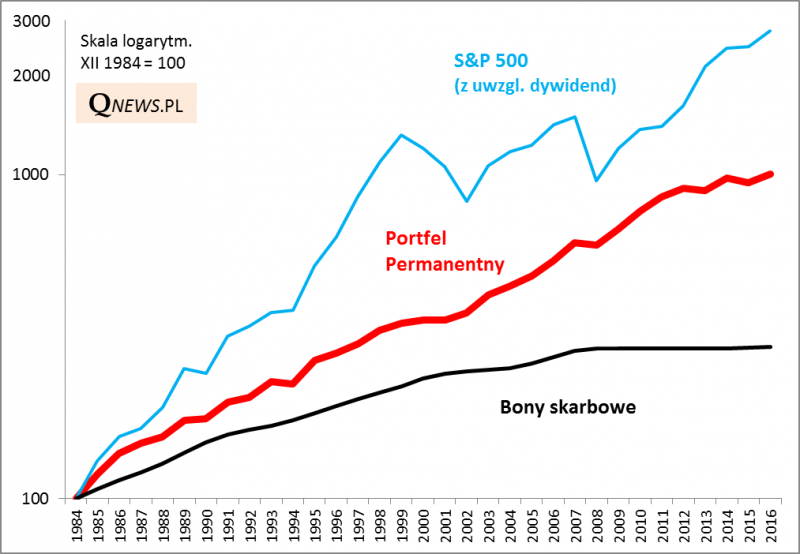

Co ciekawe Browne opublikował swój pomysł jeszcze w 1999 roku, na krótko przed pęknięciem tzw. bańki internetowej na amerykańskim rynku akcji. Potem koncepcja Portfela Permanentnego sprawdziła się w okresie po pęknięciu tej bańki. Radziła sobie też nieźle w okresie kryzysu finansowego lat 2008/2009 i później. Komentatorzy z reguły zwracają uwagę, że choć na dłuższą metę taki portfel może nie dotrzymywać kroku akcjom (szczególnie w okresach długotrwałej hossy), to jednak jego wyniki są o wiele bardziej stabilne. Historyczne symulacje to potwierdzają.

Rys. 2. Historyczna symulacja wyników "Portfela Permanentnego" w warunkach amerykańskich

Źródło: Qnews.pl na podst. finpage.blog oraz pages.stern.nyu.edu.

Spróbujmy spojrzeć na Portfel Permanentny z punktu widzenia polskiego inwestora. Wprowadzimy pewne modyfikacje. W przypadku części akcyjnej Browne polecał kupno funduszu bazującego na indeksie S&P 500. My do tego dodamy nasz rodzimy WIG. W przypadku obligacji długoterminowych autor koncepcji miał na myśli papiery o stałym oprocentowaniu, bo takie dominują tradycyjnie w USA. Na naszym rynku nie jest to takie oczywiste, bo w ofercie są też liczne obligacje zmiennokuponowe. Te nie mają jednak ważnej cechy – nie są tak wrażliwe na wahania stóp procentowych, jak stałokuponowe. Jako benchmark dla portfela przyjmijmy więc indeks TBSP, gromadzący obligacje o stałym oprocentowaniu.

A co z gotówką? W tym przypadku na potrzeby obliczeń przyjęliśmy symulowaną, odnawialną (co 3 mies.) lokatę bankową, bazując na danych NBP dotyczących średniego oprocentowania depozytów.

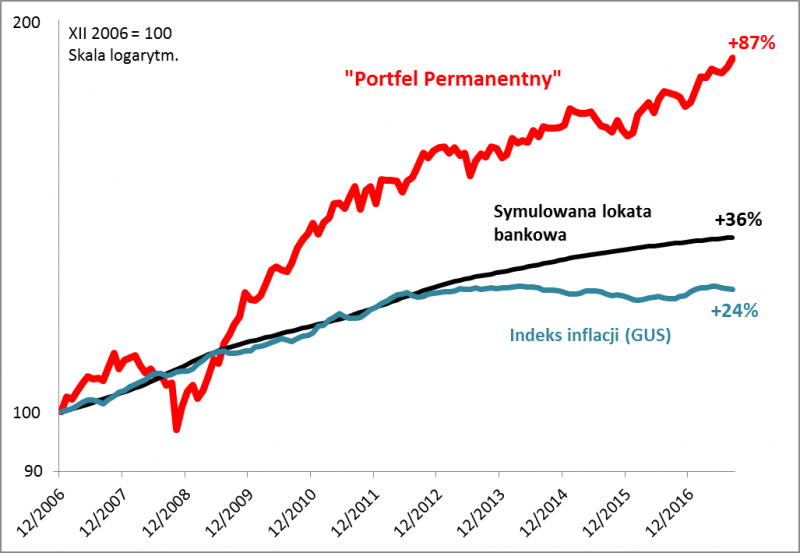

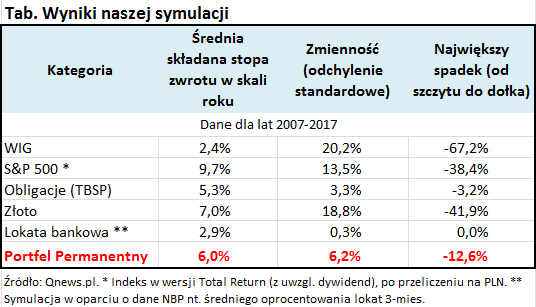

Jako punkt startowy dla naszej symulacji przyjęliśmy koniec 2006 roku (bo od tego momentu dostępne są dane historyczne dla indeksu obligacji TBSP). Na wykresie prezentujemy rezultaty.

Rys. 3. Historyczna symulacja wyników zmodyfikowanego „Portfela Permanentnego” w polskich warunkach

Źródło: Qnews.pl. Uwaga – konstrukcja portfela zakłada, że na koniec każdego roku przywracamy pierwotne wagi. W obliczeniach nie uwzględniliśmy prowizji maklerskich w przypadku akcji, obligacji i złota. Nie powinny to być jednak istotne koszty, z uwagi na to, że transakcje (rebalancing) przeprowadzamy tylko na koniec roku.

W okresie prawie jedenastu lat, obejmującym m.in. kryzys finansowy 2008/2009, Portfel Permanentny (PP) według naszej symulacji radził sobie zdecydowanie lepiej, niż hipotetyczna lokata bankowa, z którą na długą metę ma konkurować. Przyniósł stopę zwrotu na poziomie średnio 6 proc. w skali roku wobec 2,9 proc. w przypadku lokaty. Warto tu zwrócić uwagę, że obecnie ten historyczny zysk z lokat jest praktycznie już nie do uzyskania, szczególnie w przypadku większych kwot. Portfel ze sporą nawiązką zrekompensowałby też inflację.

PP poradził sobie w tym czasie też zdecydowanie lepiej niż polskie akcje, bo po licznych wzlotach i upadkach WIG urósł o … 2,4 proc. w skali roku (w przyszłości oczekujemy wyraźnie lepszych wyników – dziesięć lat temu polskie akcje były bardzo drogie, stąd słabe historyczne stopy zwrotu; teraz są sporo tańsze). Portfel nie dogonił za to amerykańskich akcji, które – przy uwzględnieniu zmian kursu złotego względem dolara – dały zarobić aż 9,7 proc. (tu z kolei oczekujemy niższych zysków w przyszłości z uwagi na wysokie wyceny). Ale ta porażka nie jest taka oczywista, jeśli weźmiemy poprawkę na miary zmienności (nieprzewidywalności). Owszem, stopa zwrotu z amerykańskich akcji była o 3,7 pkt. proc. lepsza od Portfela Permanentnego, ale ich zmienność też była wyższa – i to aż o 7,3 pkt. proc. W praktyce oznacza to, że w pojedynczym roku wyniki z samych akcji mogą być o wiele bardziej rozchwiane, niż wynik z PP.

PP wypadł natomiast słabo – biorąc poprawkę na zmienność – w porównaniu z indeksem obligacji. Trzeba jednak pamiętać, że obecnie rentowność benchmarkowej obligacji 10-letniej to zaledwie ok. 3,3 proc., więc na powtórkę historycznych stóp zwrotu z tej kategorii aktywów (5,3 proc. w skali roku) nie ma co w obecnych realiach liczyć.

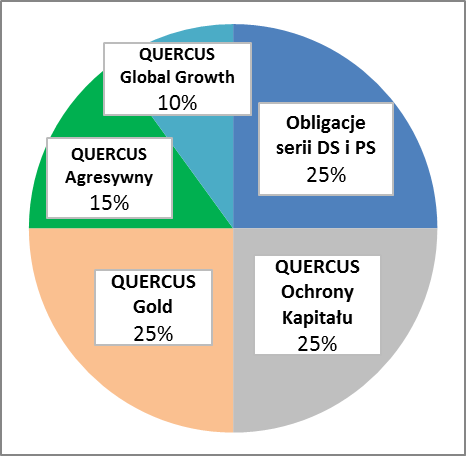

Na koniec jeszcze jedna uwaga praktyczna. W naszych obliczeniach wzięliśmy pod uwagę "czyste" klasy aktywów (np. indeksy), w które w praktyce nie da się bezpośrednio zainwestować. Jak mógłby wyglądać rzeczywisty koszyk? Na przykład tak.

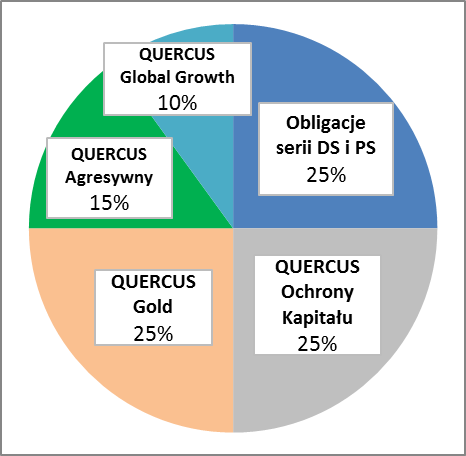

Rys. 4. „Portfel Permanentny” - tak mógłby wyglądać w praktyce

Źródło: Qnews.pl.

Reasumując, zaprezentowany tu Portfel Permanentny to – jak potwierdza nasza symulacja oparta na danych historycznych – jedna z ciekawych propozycji, jeśli chodzi o długoterminowe inwestowanie i dążenie do osiągania stóp zwrotu wyraźnie wyższych, niż z lokat bankowych. Mocne strony PP to prostota i intuicyjny charakter. Niebawem przyjrzymy się innym propozycjom budowy portfela.

tomasz.hondo@quercustfi.pl