Wszystkie aktualności

Rynki wschodzące z nowym dołkiem

Indeks MSCI Emerging Markets znalazł się poniżej czerwcowego dołka bessy, powiększając skalę przeceny od szczytu do prawie 34 proc. Dobra wiadomość jest taka, że monitorowane przez nas wskaźniki wyceny zbliżają się do okazyjnych poziomów.

Polskie akcje z P/E niższym niż w 2008 roku

Wskaźnik ceny do prognozowanych zysków polskich spółek (ang. forward P/E) spadł w sierpniu do zaledwie 6,0 - wynika z najnowszych danych MSCI. To jedna z najniższych wartości w historii GPW. Ale czy to na pewno już definitywna okazja do zakupów?

Bezrobocie w USA najwyższe od 6 miesięcy

Stopa bezrobocia za oceanem co prawda ledwie drgnęła w górę (o 0,2 pkt proc., do 3,7%), ale to wystarczyło, by znalazła się najwyżej od pół roku. To jeszcze za mało, by mówić o rozpoczęciu recesji, ale wystarczająco dużo, by jeszcze poważniej brać taki scenariusz pod uwagę.

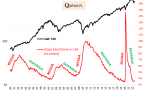

Kolejny kamień milowy bessy na GPW. Jaki może być jej zasięg?

Spadek WIG-u od ubiegłorocznego szczytu hossy przekroczył kolejny symboliczny próg: 33 proc. Tymczasem typowa bessa na GPW oznaczała przecenę o 44-49 proc.

Redukcja bilansu Fedu ma się podwoić

Zgodnie z wcześniej nakreślonym planem od września tempo redukcji bilansu Rezerwy Federalnej ma się podwoić do maksymalnie 95 mld USD miesięcznie. Jak do tej pory przebiega QT, czyli "ilościowe zacieśnianie", i jaki może być wpływ na rynki akcji?

Małe spółki rekordowo mocne (relatywnie)

Wskaźnik siły relatywnej sWIG80 względem WIG20 w sierpniu mocno podskoczył w górę, osiągając rekordowe poziomy. To co prawda efekt bardziej obecnej słabości akcji dużych firm niż wyjątkowych osiągnięć walorów "maluchów", ale fakt ten wpisuje się w długoterminową tendencję.

Wrzesień to statystycznie kapryśny miesiąc

Zarówno na Wall Street, jak i GPW wrzesień średnio rzecz biorąc był miesiącem z najmniejszymi szansami na zwyżkę giełdowych indeksów - pokazują nasze statystyki obejmujące ponad trzy dekady.

Co wróży podaż pieniądza?

Dalsze hamowanie podaży pieniądza (a w ujęciu realnym nawet jej rzadko spotykane kurczenie się) w strefie euro to wg historycznej zależności zapowiedź pogłębiającej się zadyszki gospodarek. Jakie są wnioski dla rynku akcji?

S&P 500 najwyżej od trzech miesięcy

Czy wspięcie się amerykańskiego indeksu na ok. 3-miesięczną górkę to sygnał przełomu? Wszystko zależy od tego czy nadciąga recesja - wynika z naszej analizy podobnych historycznych przypadków.

Marże spółek w USA weszły w trend spadkowy

Wyniki amerykańskich korporacji za II kwartał pokazały dalsze wyhamowanie wzrostu zysków oraz drugi z rzędu spadek marży operacyjnej. Spowolnienie gospodarcze i jastrzębia polityka Fedu sugerują, że na tym jeszcze nie koniec.

Info

Quercus TFI S.A.:

nasza misja ESG

to edukacja ekonomiczna

Barometry Qnews.pl