Bądź na bieżąco! Zapisz się na NEWSLETTER

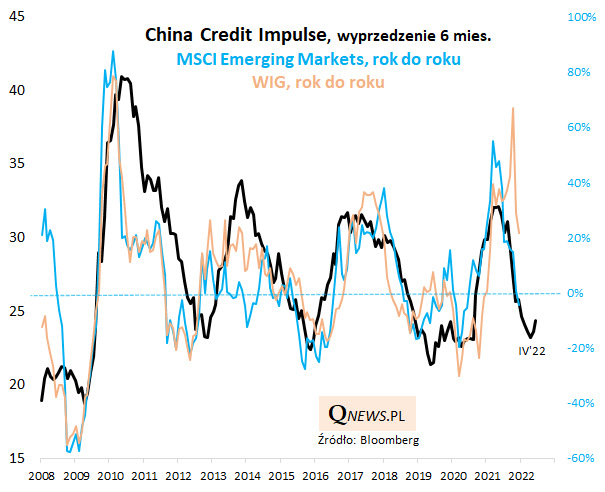

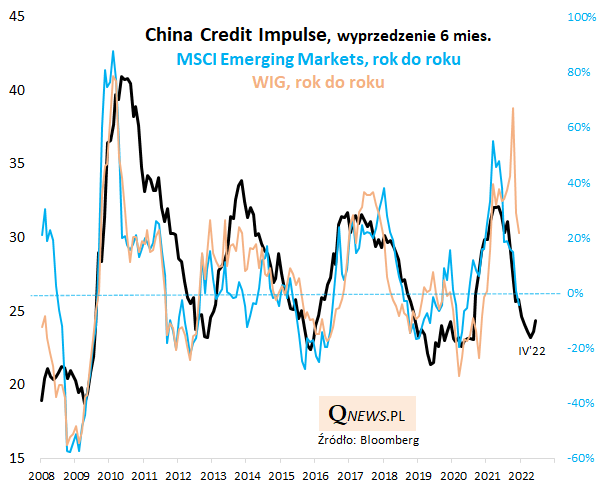

Tzw. chiński impuls kredytowy (China credit impulse), to od pewnego czasu stała pozycja w naszych analizach. Najnowszy szacunek tego wskaźnika, pokazującego wielkość "zastrzyków" nowych kredytów do jednej z najważniejszych gospodarek świata, zawiera w sobie zarówno optymistyczne, jak i ostrożnościowe implikacje. Dobra wiadomość polega na tym, że impuls już drugi miesiąc z rzędu drgnął w górę (do 24,4% PKB w grudniu ub.r.). Ciekawie wpisuje się to w najnowsze doniesienia o nieoczekiwanej (symbolicznej na razie) obniżce stóp procentowych przez chiński bank centralny. Wygląda na to, że omawiany wskaźnik zaczyna przechodzić z fazy zacieśniania (ograniczania płynności) do fazy luzowania.

Jest też jednak gorsza wiadomość - pamiętajmy, że historycznie skutki wahań chińskiego impulsu były widoczne dopiero po pewnym czasie. Przykładowo na poniższym wykresie pokazujemy, że zmiany impulsu przekładały się na 12-miesięczną dynamikę indeksów giełdowych na rynkach wschodzących, jak i na GPW, dopiero po ok. pół roku. Innymi słowy, to, że od listopada impuls się poprawia, powinno mieć w myśl tych rozważań pozytywny wpływ na dynamikę indeksów począwszy od okolic maja br. Wcześniej jednak implikuje on pogłębienie spadku. Można bardzo orientacyjnie szacować, że w okolicach kwietnia indeks MSCI Emerging Markets powinien znaleźć się na pułapie o jakieś 20% niższym niż przed rokiem (to bardziej szacunek, niż ścisła "wytyczna"). Częściowo proces ten odbywać się będzie za sprawą tzw. efektu bazy (już teraz MSCI EM jest ok. 7% poniżej poziomu z IV 2021).

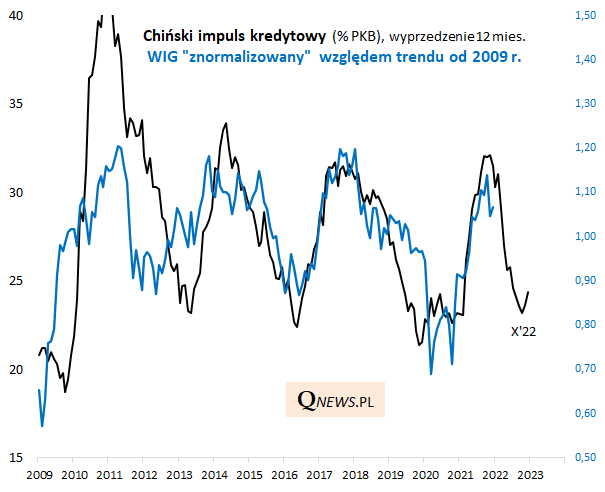

Można też próbować umieścić na wykresie nie tyle nieco problematyczną w interpretacji roczną dynamikę indeksów, lecz sam WIG (ewentualnie po pewnej obróbce matematycznej mającej na celu znormalizowanie jego wahań wokół wieloletniego trendu). Efekt tego eksperymentu jest taki, że wyprzedzenie ze strony chińskiego impulsu można wg tego odmiennego podejścia szacować nawet na 12 miesięcy. To sugerowałoby dołek koniunktury dopiero w okolicach października br. (a potem wyjście z niego w górę pod koniec roku).

No cóż, relacje między chińskim impulsem, a koniunkturą giełdową trudno byłoby określić mianem nauki ścisłej, bo za dużo tu szumu i błędów pomiaru, ale można jednak założyć, że coś jest na rzeczy. I wygląda na to, że zanim będzie lepiej, najpierw może być jeszcze (mniej lub bardziej) gorzej na GPW.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.