Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Pogorszenie zysków, a jednocześnie rekordowe przychody ze sprzedaży – taki niejednoznaczny obraz maluje się po analizie raportów finansowych średnich i małych spółek za III kwartał. Największe problemy z zyskami mają firmy z sWIG80, ale też to właśnie one zostały już najmocniej przecenione.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Dwa tygodnie temu podsumowaliśmy trendy w wynikach spółek z WIG20, teraz najwyższy czas na podobną analizę odnośnie średnich i małych firm.

Bez wątpienia indeksy kojarzone z tymi grupami spółek mają za sobą pokaźną przecenę. Indeks mWIG40 od styczniowego szczytu zanurkował w najgorszym momencie o ponad 26 proc. A sWIG80 (umownie kojarzony z małymi spółkami, choć wielkość kapitalizacji to tylko jedno z kryteriów) jest w trendzie zniżkowym już od wiosny 2017 roku i w tym czasie stracił niebagatelne 35 proc. Mówienie o długotrwałej bessie na tzw. szerokim rynku nie jest więc bezzasadne.

Pytanie – na ile te negatywne trendy giełdowe znajdują odzwierciedlenie lub potwierdzenie w sytuacji fundamentalnej średnich i małych spółek? Nasze obliczenia rzucają nowe światło na te zagadnienia.

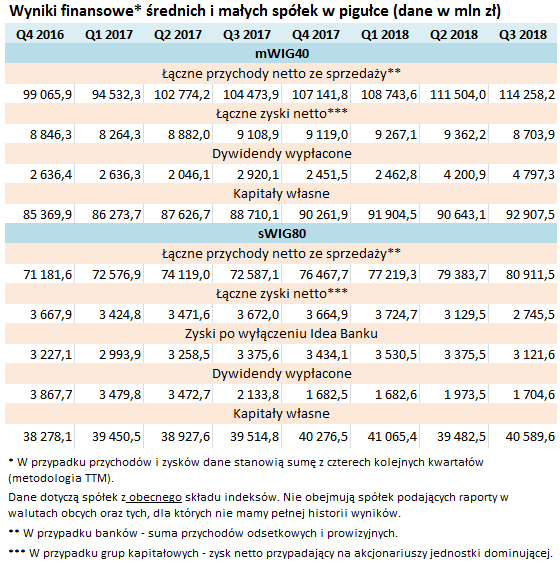

Już na wstępie trzeba przyznać, że przecena walorów ma coś wspólnego ze spadkiem zysków firm. O ile jeszcze w przypadku mWIG40 to pogorszenie pojawiło się dopiero w III kwartale, to jeśli chodzi o sWIG80 coraz słabsze wyniki netto obserwujemy już drugi kwartał z rzędu.

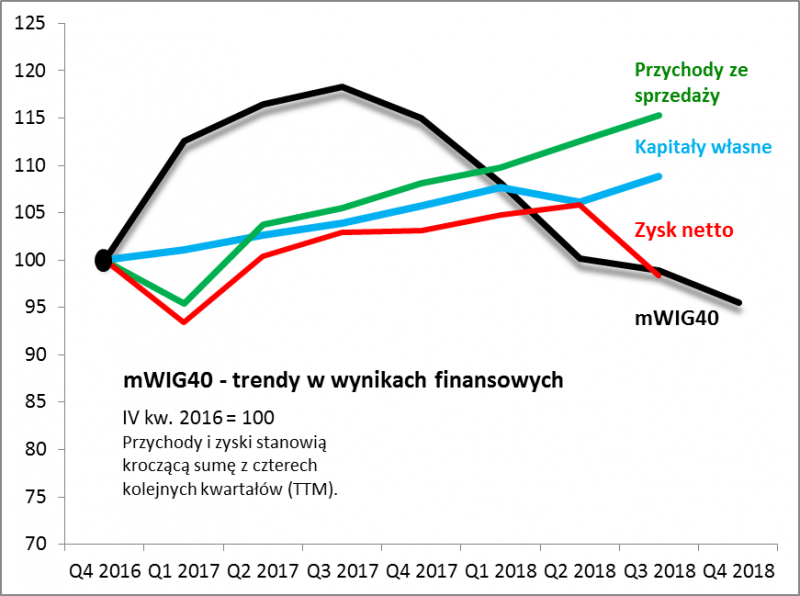

Rys. 1. Spółki z mWIG40 odnotowały lekkie pogorszenie zysków

Źródło: Qnews.pl, raporty spółek.

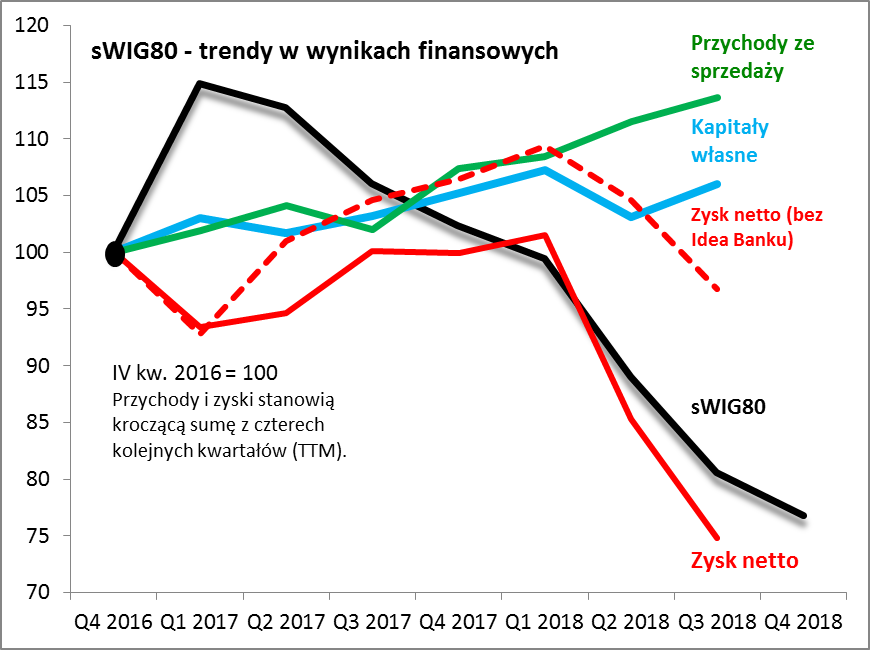

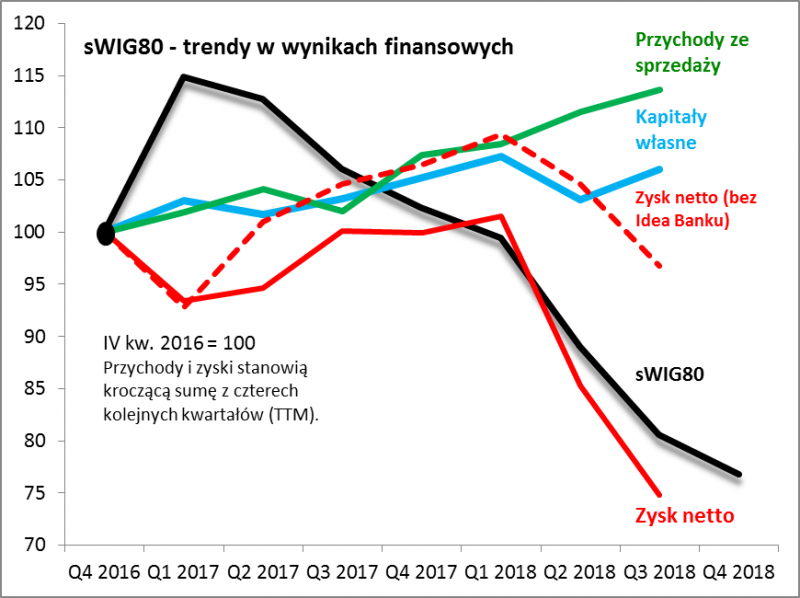

Rys. 2. Spółki z sWIG80 – zyski topnieją, pozostałe parametry wyglądają lepiej

Źródło: Qnews.pl, raporty spółek.

Trzeba przy tym zastrzec, że analiza zsumowanych zysków jest trochę niewdzięcznym zadaniem, bo pojedyncze spółki potrafią niekiedy całkowicie zniekształcać całościowy obraz. Jeśli chodzi o sWIG80, to w ostatnich dwóch kwartałach takim przypadkiem jest szczególnie Idea Bank, którego wynik w ciągu pół roku pogorszył się o 570 mln zł (jeszcze niedawno to samo dotyczyło Getin Noble Banku, ale ten ostatnio przeskoczył do mWIG40). Po wyłączeniu tego specyficznego przypadku okazuje się, że łączne zyski firm zwanych umownie małymi nie przeżyły aż tak drastycznego załamania. Co nie zmienia faktu, że spadek zysków w ostatnich dwóch kwartałach jest i tak widoczny.

Problemem w gronie mniejszych firm są też kurczące się dywidendy (w przypadku mWIG40 wypłacone kwoty są dla odmiany rekordowe). Spółki z obecnego składu sWIG80 wypłaciły w ostatnich czterech kwartałach raptem 1,7 md zł dywidend, podczas gdy na początku całego badanego okresu dystrybucja do akcjonariuszy przekraczała 3,8 mld zł w przypadku tej samej grupy firm.

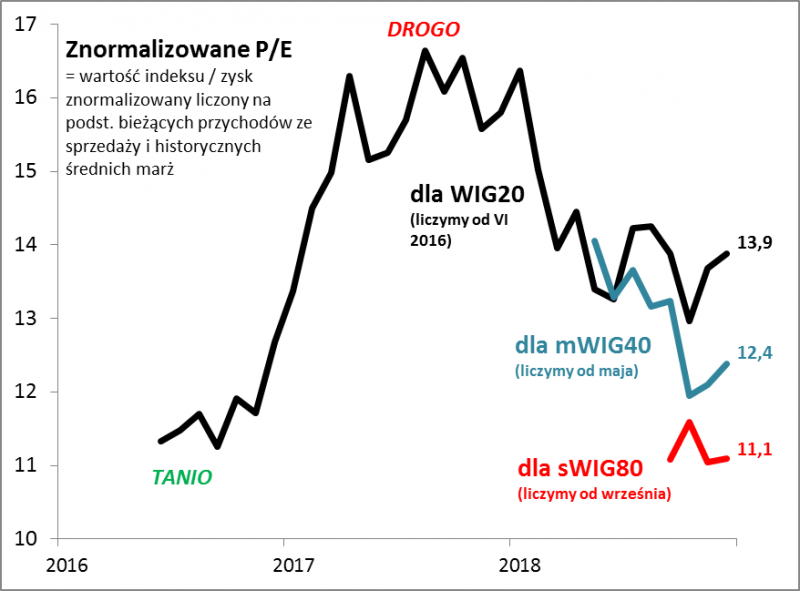

Ze względu na problemy metodologiczne związane z analizą bieżących zysków spółek, na potrzeby wyceny posługujemy się zyskiem znormalizowanym (czy też „earning power” – patrz analiza sprzed dwóch tygodni), bazującym na bieżących przychodach (które są o wiele stabilniejsze) i historycznych średnich marżach ze sprzedaży. Taka analiza potwierdza przypuszczenie, że szczególnie w przypadku sWIG80 wymiar kary rynkowej był przesadny. Indeks kojarzony z małymi firmami notowany jest ze znormalizowanym P/E rzędu 11, zdecydowanie niżej zarówno niż średnie spółki, a tym bardziej duże z WIG20. Znormalizowane P/E traktujemy jako dobrą wskazówkę dla bardziej długoterminowych inwestorów (stosujących zasadę „kupuj tanio, czekaj, sprzedaj drogo”).

Rys. 3. Małe spółki najtańsze, średnie pośrodku stawki

Źródło: Qnews.pl, raporty spółek.

Abstrahując już od stwarzających problemy metodologiczne zysków, warto też spojrzeć na inne klasyczne parametry finansowe. Zarówno w przypadku mWIG40, jak i sWIG80 odnotowaliśmy w III kwartale REKORDOWE przychody ze sprzedaży (co swoją drogą oznacza, że powiększa się „earning power”). Rekordowe są też kapitały własne (czyli wartość księgowa) w przypadku mWIG40 (jeśli chodzi o sWIG80, do rekordu niewiele brakuje).

KONKLUZJE:

- zgodnie z „konsensusowym” poglądem obserwujemy pogorszenie zysków, szczególnie w przypadku spółek z sWIG80 (nawet po wyłączeniach);

- problemem jest też niski poziom dywidend – choć pokazujemy też, że były od tego liczne wyjątki (w przypadku mWIG40 dywidendy są z kolei rekordowe);

- pocieszające jest natomiast to, że sWIG80 jest wyceniany zdecydowanie najniżej wg naszej metodologii zysku znormalizowanego (earning power) – ponieważ opiera się on na średnich historycznych marżach ze sprzedaży, podstawowym zagrożeniem dla tezy o niskich wycenach byłoby tylko trwałe (a nie tylko cykliczne) pogorszenie marż względem historii;

- dobra wiadomość to rekordowe przychody ze sprzedaży, zarówno wśród małych jak i średnich spółek – rosnąca sprzedaż powinna z czasem równoważyć problemy z marżami po stronie kosztowej;

- rekordowe są też kapitały własne (wartość księgowa) średnich spółek.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.