Bądź na bieżąco! Zapisz się na NEWSLETTER

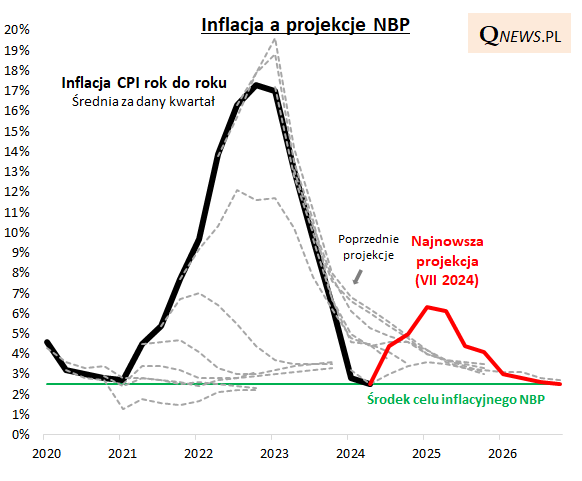

Jakie wnioski płyną z najnowszych projekcji NBP dla polskiej gospodarki? Jeśli chodzi o prognozowaną inflację, to tutaj w scenariuszu bazowym spodziewane jest odbicie trwające od bieżącego kwartału do I kwartału 2025, kiedy to roczna inflacja ma dojść do 6,3 proc. Wśród powodów analitycy NBP wskazują m.in. ograniczenie tarcz antyinflacyjnych, wyższe ceny żywności i szybszy wzrost PKB (o czym za chwilę). Pocieszające jest, że odbicie inflacji ma być przejściowe, a potem wskaźnik ma na nowo zacząć powracać do oficjalnego celu banku centralnego.

Taki scenariusz oznacza, że na razie nie ma co liczyć na obniżki stóp przez RPP, choć w przyszłym roku nie byłyby już wykluczone.

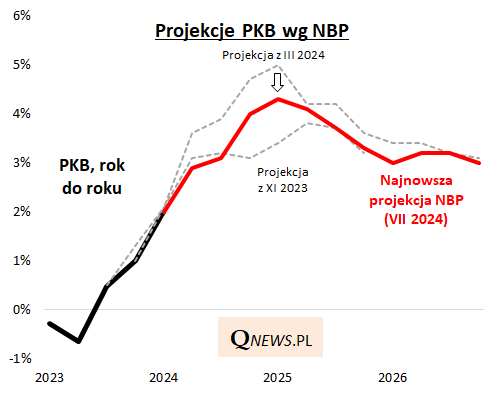

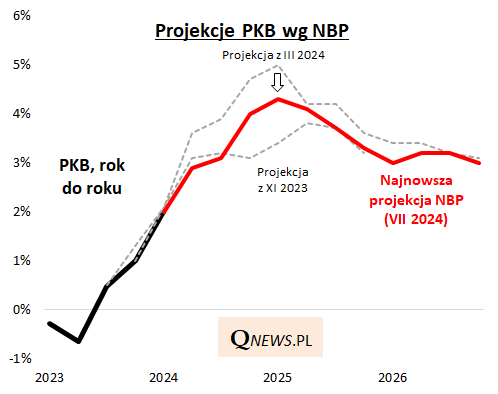

A co jeśli chodzi o projekcję PKB? W porównaniu z poprzednimi prognozami, z marca br., nie zmieniło się to, że wzrost gospodarki ma w najbliższych kwartałach przyspieszać, aż do osiągnięcia lokalnego szczytu w I kwartale 2025 (czyli równolegle do szczytu inflacji).

To co zmieniło się względem marcowej projekcji, to tempo wzrostu, które zostało wyraźnie zrewidowane w dół. Przykładowo wcześniej prognozy zakładały, że w rozpoczętym III kwartale PKB ma urosnąć realnie o 3,9 proc. rok do roku - teraz mowa jest o 3,1 proc. Z kolei w szczytowym punkcie wzrost ma osiągnąć 4,3 proc. zamiast 5,0 proc. Analogicznie obniżyła się też trajektoria PKB na cały przyszły rok.

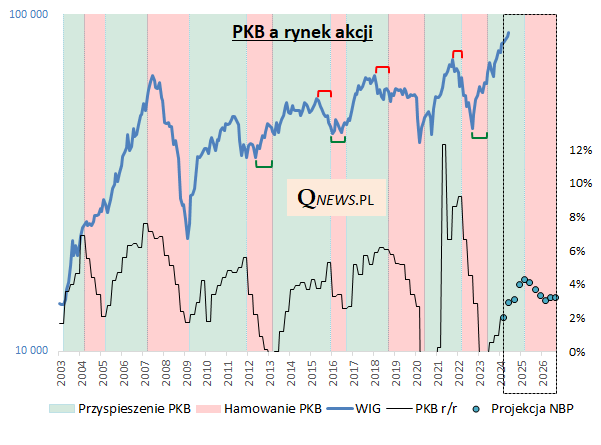

Analitycy NBP wskazują, że choć na razie przyspieszenie ma postępować dzięki m.in. wysokiej dynamice płac, polityce fiskalnej, czy też napływowi środków unijnych, to jednocześnie ożywienie w otoczeniu Polski okazuje się słabsze niż się spodziewano, a Polacy mają wyższą skłonność do oszczędzania kosztem wydatków konsumpcyjnych. NBP jako czynnik ograniczający ożywienie wskazuje też ... własną restrykcyjną politykę pieniężną.

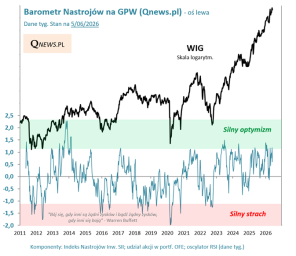

Jakie znaczenie to wszystko ma dla inwestorów? Niezaprzeczalnym faktem jest to, że stopniowe podnoszenie się dynamiki PKB, począwszy od III kwartału 2023, stanowi paliwo dla zwyżki cen akcji na GPW. Jednocześnie warto zwrócić uwagę, że - wzorem przeszłości - dyskontowanie odbicia tej dynamiki rozpoczęło się z wyraźnym wyprzedzeniem, bo już na jesieni 2022. Na tej samej zasadzie można ostrożnościowo zakładać, że z analogicznym wyprzedzeniem zostanie ustanowiony szczyt hossy, zanim tempo wzrostu PKB zacznie znów zakręcać w dół.

Jeśli zatem sprawdzić miałaby się prognoza NBP mówiąca o lokalnym szczycie dynamiki PKB w I kw. 2025, to szczytu hossy na GPW należałoby się spodziewać już gdzieś w rozpoczętej II połowie 2024. Pocieszające na razie jest natomiast to, że prognozowane schłodzenie w gospodarce w przyszłym roku ma być relatywnie płytkie.

Reasumując, z najnowszych projekcji NBP wynika jasny scenariusz - szczyt inflacji i wzrostu PKB w I kwartale 2025. Inwestycyjne implikacje: na razie brak obniżek stóp procentowych (ale potem - kto wie), ryzyko lokalnego szczytu koniunktury na GPW w rozpoczętej drugiej połowie 2024.

Tomasz Hońdo, CFA, Quercus TFI S.A.