Bądź na bieżąco! Zapisz się na NEWSLETTER

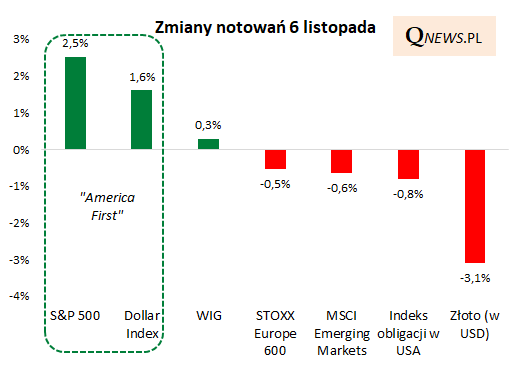

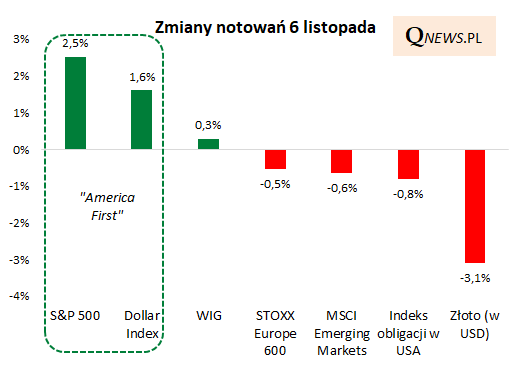

Zdecydowana wygrana Donalda Trumpa w amerykańskich wyborach prezydenckich wywołała sporą zmienność na rynkach. Można ją w skrócie podsumować zgodnie ze sloganem "America First" ("najpierw Ameryka") - wygrana stała się pretekstem do wywindowania indeksu S&P 500 o 2,5 proc., do nowego rekordu wszech czasów, a jednocześnie do umocnienia dolara. Inne aktywa były zdecydowanie w cieniu, a niektóre wręcz traciły na wartości pierwszego dnia po wyborach.

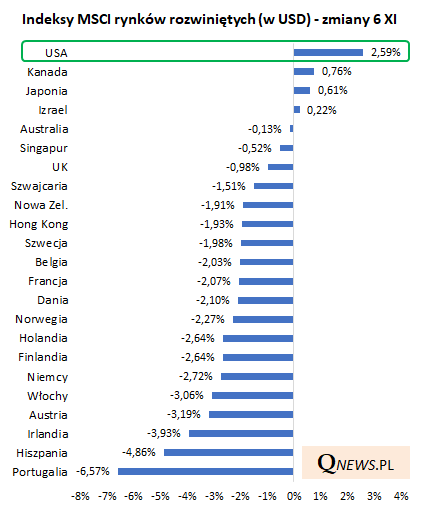

Połączenie siły amerykańskich akcji z aprecjacją USD sprawiło, że z punktu widzenia Amerykanina - czyli w przeliczeniu na dolary - w pierwszym dniu po wyborach akcje z USA pozostawiły daleko w tyle resztę rynków rozwiniętych. Najbardziej negatywnie odznaczyły się indeksy europejskie.

Rynkowa narracja stojąca za tymi ruchami jest następująca:

- Polityka Trumpa pomoże akcjom w USA dzięki zapowiadanej deregulacji gospodarki i większym wydatkom budżetowym; niektóre sektory mają skorzystać na zapowiedziach podwyżek ceł. Cła z kolei to zła wiadomość dla innych gospodarek (np. europejskiej czy chińskiej).

- Jeszcze większy deficyt budżetowy i proinflacyjne skutki ceł mają sprzyjać wyższej rentowności (a tym samym niższym cenom) obligacji w USA.

- Wyższe rentowności obligacji i protekcjonistyczna postawa administracji mają sprzyjać mocniejszemu dolarowi, a zarazem to ponoć zła wiadomość dla złota.

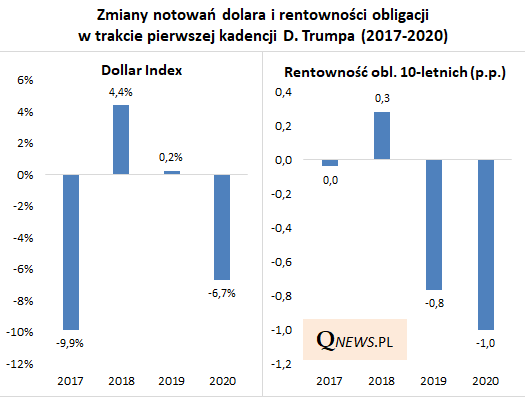

Tak wygląda bieżąca narracja na rynkach. Czy te założenia sprawdzą się w praktyce? Rzut oka na zmiany notowań w trakcie poprzedniej kadencji prezydenta Trumpa (2016-2020) przekonuje, że rzeczywistość może okazać się dużo bardziej skomplikowana. Przykładowo, pierwszy rok tamtej kadencji przyniósł nie umocnienie, lecz paradoksalnie znaczne osłabienie dolara. Z kolei rentowności obligacji raczej spadały niż rosły, co było pokłosiem stopniowego spowolnienia gospodarczego i luzowania monetarnego, do którego przyczyniły się notabene wyższe cła.

Na razie cieszmy się z nowych rekordów na Wall Street, wywalczonych mimo wcześniejszych obaw związanych z wysokimi wycenami akcji (indeks S&P 500 jest jednym z komponentów naszego Portfela Edukacyjnego). Ewidentnie powyborczy optymizm stał się tam pretekstem do kontynuacji trendu wzrostowego trwającego od ponad dwóch lat.

Tomasz Hońdo, CFA, Quercus TFI S.A.