Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Czy nowe minima stopy bezrobocia w USA oznaczają, że Fedowi jakimś cudem uda się tym razem uniknąć wpędzenia gospodarki w prawdziwą recesję? Trzymajmy kciuki, ale pamiętajmy, że niskie bezrobocie w końcówce serii podwyżek stóp to nic nadzwyczajnego. Ile czasu na utrzymanie dobrych nastrojów ma rynek akcji przed uderzeniem recesji?

Bądź na bieżąco! Zapisz się na NEWSLETTER

Stopa bezrobocia w USA spadła w styczniu do 3,4 proc. „Nie ma recesji, skoro stopa bezrobocia jest najniższa od 53 lat” – skomentowała Janet Yellen, sekretarz skarbu USA i była szefowa Fedu. Jej zdaniem widać drogę do uniknięcia recesji mimo serii podwyżek stóp procentowych. A skoro o tym mowa, to warto wspomnieć, że Fed właśnie dokonał ósmej podwyżki, windując oprocentowanie funduszy federalnych do przedziału 4,50-4,75 proc., co jest poziomem najwyższym od … 2007 roku.

Słowa Yellen są oczywiście prawdziwe w sensie technicznym – jeśli przez recesję rozumieć silny wzrost bezrobocia, to tej recesji obecnie nie ma. Ale czy można założyć, że jej w ogóle nie będzie, skoro historycznie tak agresywne działania Fedu niemal zawsze prowadziły do wykolejenia gospodarki? W tle obserwujemy ciągle najgłębsze od dekad odwrócenie krzywej rentowności obligacji skarbowych, czyli sprawdzony sygnał recesyjny. Wg danych miesięcznych styczeń przyniósł dalsze pogłębienie inwersji (spread między rentownością papierów 10-letnich i 3-miesięcznych zjechał do -1,18 pkt. proc.).

Zależności między stopą bezrobocia, podwyżkami stóp i inwersją krzywej to arcyważna kwestia, której warto dokładniej się przyjrzeć.

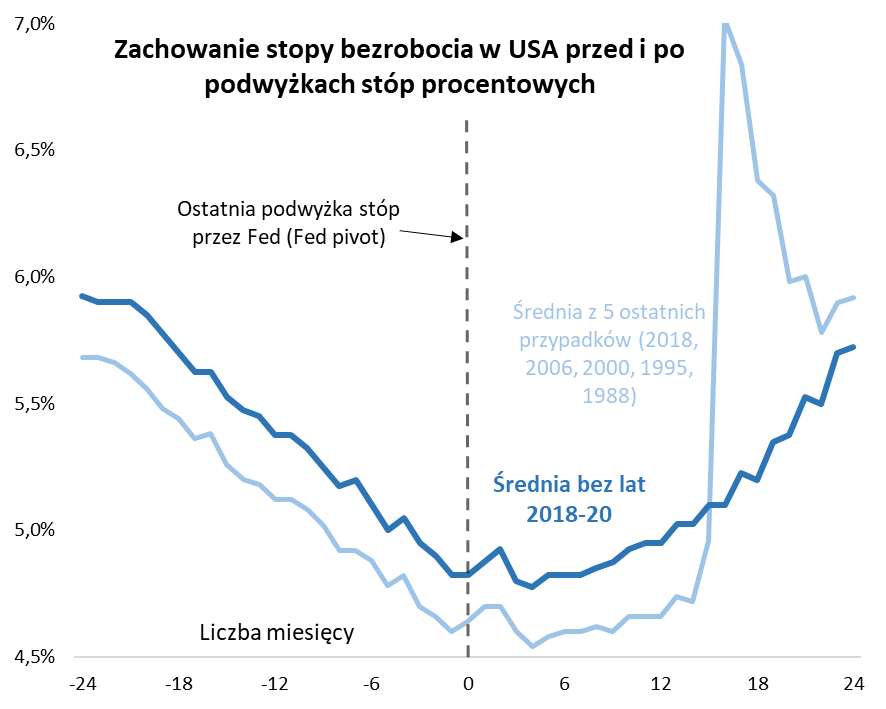

Zacznijmy od wyjaśnienia tego czy niskie bezrobocie mimo kończącej się serii podwyżek stóp w USA to wiarygodny sygnał uniknięcia recesji. Trzymamy kciuki za takim scenariuszem, ale historia niestety zupełnie nie potwierdza wiarygodności takiego przypuszczenia. Na pierwszym wykresie pokazujemy uśrednione ścieżki stopy bezrobocia przed i po zakończeniu podwyżek stóp. Od razu w oczy rzuca się fakt, że niskie bezrobocie w okolicy końca podwyżek było historyczną … normą – pod tym względem obecna sytuacja nie jest żadną niespodzianką.

Pamiętajmy, że negatywne efekty uboczne zaostrzania polityki monetarnej pojawiają się z opóźnieniem. Widać to również na naszym wykresie. O ile jeszcze przez pierwsze mniej więcej pół roku po „Fed pivot” (końcu podwyżek) bezrobocie stabilizowało się na niskim poziomie (co ciągle dawało złudne wrażenie „miękkiego lądowania”), to potem zaczynało stopniowo rosnąć. Z każdym kolejnym miesiącem średnio rzecz biorąc ten trend przybierał na sile. Po upływie pół roku, roku i półtora roku uśredniona ścieżka bezrobocia była odpowiednio coraz wyżej względem poziomu z końca podwyżek stóp.

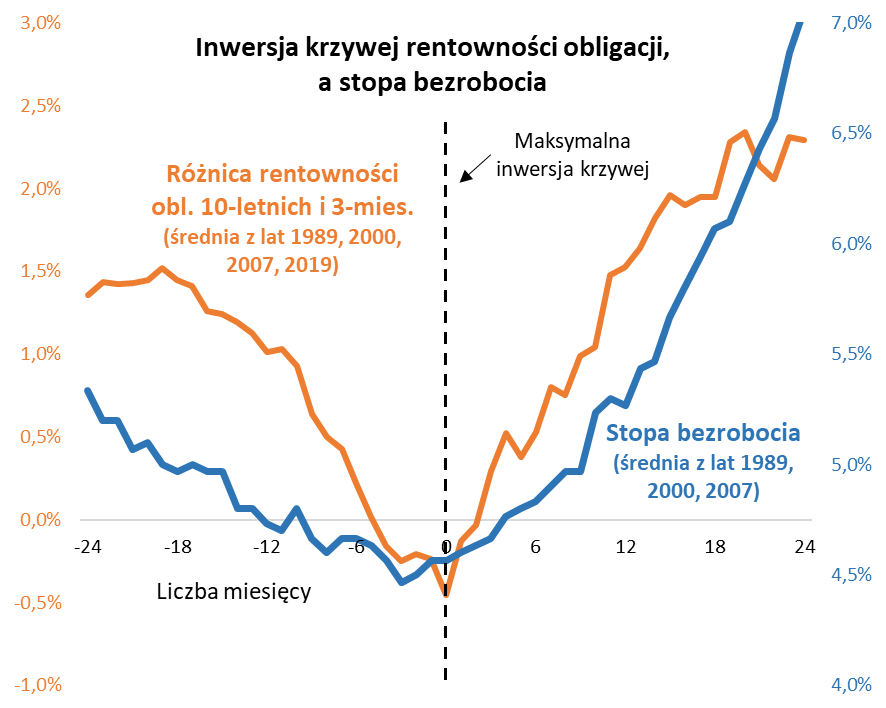

Na miękkie lądowanie można by jeszcze liczyć, gdyby nie wspomniana inwersja krzywej rentowności obligacji, niezawodny zwiastun recesji. Na kolejnym wykresie pokazujemy, że w momencie najgłębszej inwersji stopa bezrobocia była średnio rzecz biorąc jeszcze ciągle bardzo niska – również pod tym względem obecna sytuacja nie odstaje od historycznej normy. Kluczowym sygnałem było wyjście z inwersji, tzn. powrót krzywej rentowności do normalnego kształtu (wyjście spreadu rentowności na plus). Ten sygnał oznaczał początek trendu wzrostowego bezrobocia.

Na razie nie mamy oczywiście pewności czy doświadczyliśmy już maksymalnej w tym cyklu inwersji krzywej rentowności. Zapowiedź „kolejnych podwyżek” stóp w najnowszym oficjalnym komunikacie Fedu oznacza presję na krótki koniec krzywej rentowności (niewiadomą jest natomiast zachowanie długiego końca, czyli np. 10-letnich obligacji). Pewne jest jedno – inwersja już jest i to na dodatek już teraz głębsza niż przed recesjami w latach 2008-09 czy 2000-01.

Teraz pozostaje jeszcze do rozstrzygnięcia kwestia kluczowa dla inwestorów, czyli historyczny wzorzec zachowania S&P 500 względem omówionych zależności makroekonomicznych.

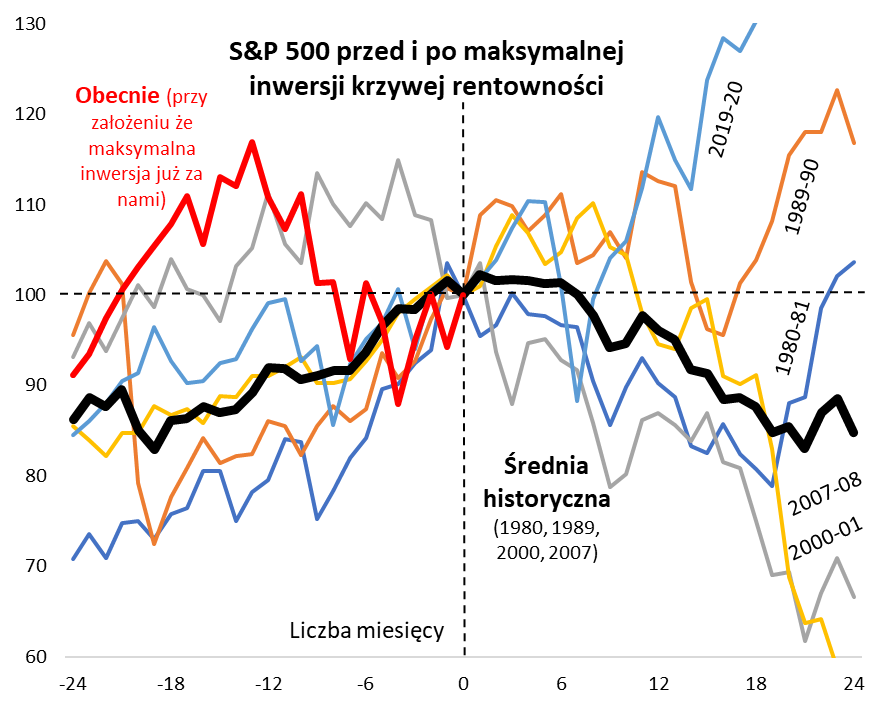

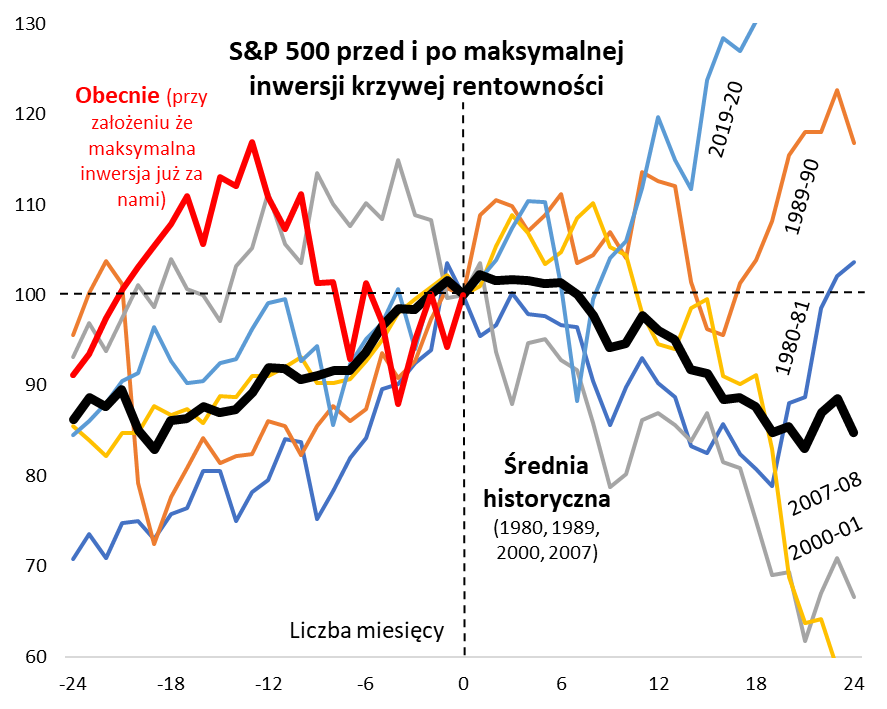

Sprawdziliśmy co z amerykańskim indeksem działo się po maksymalnym odwróceniu krzywej rentowności. Na kolejnym wykresie pokazujemy ścieżki zarówno w indywidualnych przypadkach, jak i ich uśrednienie.

Na tej podstawie można odnieść wrażenie, że mniej więcej pierwsze pół roku po maksymalnej inwersji krzywej nie było szczególnie dramatyczne dla rynku akcji. W niektórych przypadkach S&P 500 zdołał jeszcze powiększyć nawet skalę wcześniejszej zwyżki, nawet o ok. 10 proc. Problemy zaczynały się później. Po ok. pół roku uśredniona ścieżka zaczyna coraz mocniej zakręcać w dół.

Ale może tym razem jest tak, że recesja została rekordowo wcześnie zdyskontowana, skoro akcje przeceniły się już w zeszłym roku? Oby tak było, chociaż warto zwrócić uwagę, że zdarzało się już, że ceny akcji zaczynały zniżkować przed osiągnięciem maksymalnej inwersji (rok 2000). Ponadto ubiegłoroczny spadek S&P 500 mógł oznaczać nie tyle zdyskontowanie przyszłej recesji, co raczej powrót do średniej po zbyt wybujałym 2021 roku.

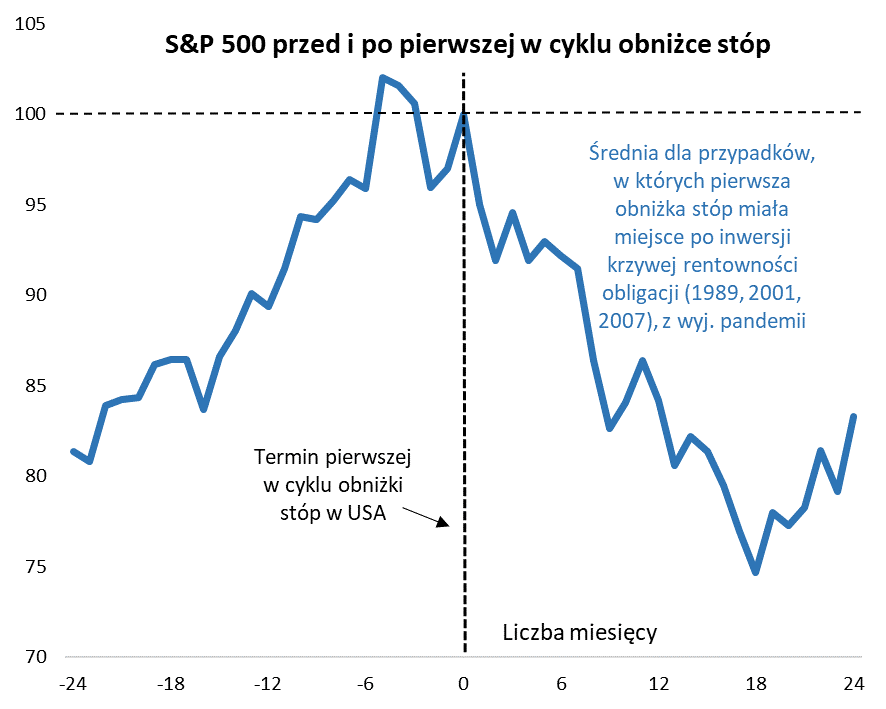

Dodatkową wskazówką, na której dokładne zbadanie przyjdzie jeszcze czas, ale o której już teraz warto wspomnieć, jest termin pierwszej obniżki stóp procentowych w USA. Na ostatnim wykresie pokazujemy, że był to ważny kamień milowy, który pojawiał się średnio niecałe pół roku po szczycie hossy, a zarazem ciągle przed kulminacyjną fazą bessy. Wraz z początkiem cięć stóp jasne stawało się, że Fed zaczyna „panikować”.

Obecnie rynek (kontrakty terminowe na stopy Fedu) zakłada ostatnią podwyżkę stóp w maju, zaś pierwsze cięcie – w grudniu br. Cofając się jakieś pół roku od tego grudniowego terminu (który będzie się zapewne przesuwał), otrzymujemy mniej więcej połowę tego roku jako punkt kulminacyjny dobrych nastrojów na Wall Street.

KONKLUZJE:

- Niski poziom bezrobocia w końcówce podwyżek stóp w USA nie jest niczym nadzwyczajnym z historycznego punktu widzenia, więc nie gwarantuje „miękkiego lądowania”;

- Głęboka inwersja krzywej rentowności obligacji to niezawodny zwiastun recesji z prawdziwego zdarzenia;

- Średnio rzecz biorąc trend wzrostowy bezrobocia startował w ciągu pół roku od ostatniej podwyżki stóp („Fed pivot”) oraz wkrótce po zniknięciu inwersji krzywej rentowności;

- Pierwsze pół roku po maksymalnej inwersji krzywej rentowności wydaje się jeszcze okresem dość bezpiecznym dla rynku akcji, podobnie jak okres po „Fed pivot”;

- Recesyjna bessa startowała średnio niecałe pół roku przed pierwszą obniżką stóp, a po tym panicznym sygnale od Fedu przyspieszała.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.