Bądź na bieżąco! Zapisz się na NEWSLETTER

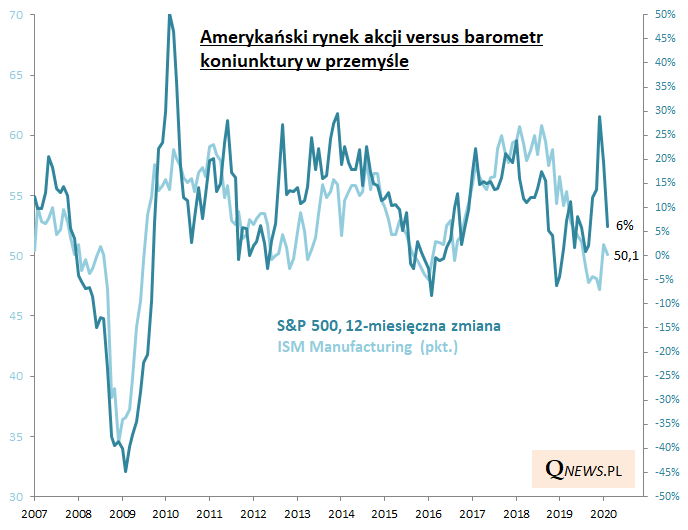

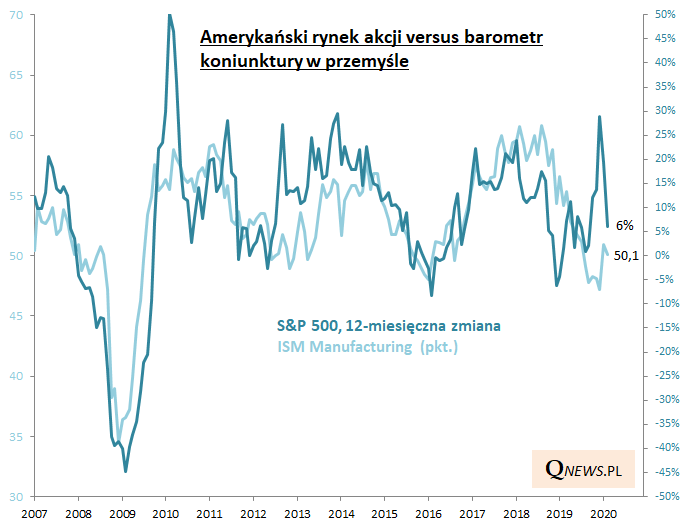

Na początku stycznia pisaliśmy o rekordowej rozbieżności między zachowaniem S&P 500 (a konkretnie jego roczną dynamiką), a poziomem wskaźnika ISM Manufacturing obrazującego aktywność w amerykańskim przemyśle. Dynamika S&P 500 była wtedy wyjątkowo wysoko w porównaniu z ISM.

Zastanawialiśmy się wtedy w jaki sposób może się domknąć ta rekordowa "luka" - czy poprzez spadek cen akcji, czy poprzez mocne odbicie ISM, a może coś pośrodku? Ostatnie wydarzenia dały odpowiedź na to pytanie - poprzez spadek cen akcji. Wspomniana luka została w bardzo dużym stopniu domknięta (choć jeszcze nie w całości).

Domknięcie luki to ... dobra wiadomość - w dużym stopniu skasowany został nadmierny optymizm jaki cechował rynek akcji względem sytuacji gospodarczej. We wspomnianej styczniowej analizie pisaliśmy: "Obecna sytuacja w pewnym stopniu jest odwrotnością tej z końca 2018 roku, gdy S&P 500 runął (a wraz z nim jego roczna dynamika), z nawiązką dyskontując dalszy spadek ISM. Wtedy opłaciło się agresywnie kupować akcje ze względu na to, że rynek akcji z dużym wyprzedzeniem zdyskontował osłabienie w gospodarce. Teraz kalkulacja szans i zagrożeń wygląda zgoła odmiennie."

Jak widać od tego czasu owa kalkulacja szans i zagrożeń znów uległa zmianie. Tym razem bardziej korzystnej. Rynek nie jest już "hurraoptymistyczny" na punkcie gospodarki, niejako powrócił "na ziemię". Choć trzeba podkreślić, że jeszcze nie jest to sytuacja, w której rynek jest dla odmiany zbyt pesymistyczny (to byłaby nie lada okazja do zakupów).

Łatwo obliczyć, że aby na koniec marca stan równowagi został w pełni przywrócony, 12-miesięczna dynamika S&P 500 musiałaby spaść w okolicę zera (przy teoretycznym założeniu, że ISM nie ulegnie żadnym zmianom). Stałoby się to przy S&P 500 na poziomie ok. 2830 pkt.

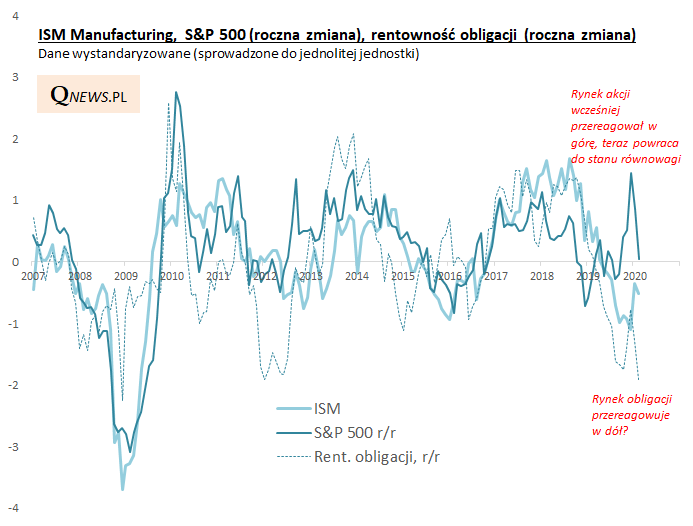

Ciekawe jednocześnie jest to, że sytuacja wygląda zgoła odmiennie, jeśli chodzi o rynek obligacji. Bywa on określany jako "mądrzejszy" jeśli chodzi o ocenę stanu gospodarki i faktycznie trzeba przyznać, że w ostatnich miesiącach wykazał się większą "trzeźwością umysłu", odmawiając uczestniczenia w zbyt euforycznym dyskontowaniu poprawy makroekonomicznej.

Ale tu pojawia się problem. Czyżby teraz zjazd rentowności obligacji do rekordowo niskich pułapów nie był przypadkiem nadmierny, przesadny? Taki wniosek płynie z poniższego wykresu, gdzie dynamika rentowności obligacji jest ewidentnie zbyt nisko względem ISM.

Widzimy tu dwa warianty - albo tym razem obligacje przereagowały w dół (to się zdarzało historycznie - patrz np. lata 2012 lub 2015), albo przerażone koronawirusem trafnie dyskontują załamanie ISM w kolejnych miesiącach (ale na razie tego załamania nie widać - lutowy odczyt przyniósł umiarkowany spadek, z 50,9 do 50,1 pkt.).

Reasumując, z naszej analizy wynikałoby, że o ile wcześniej amerykański rynek akcji przereagował w górę, zbyt optymistycznie dyskontując poprawę koniunktury gospodarczej (ISM), to ostatnio gwałtownie powraca do fundamentów. Oby owe fundamenty nie uległy erozji...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.