Bądź na bieżąco! Zapisz się na NEWSLETTER

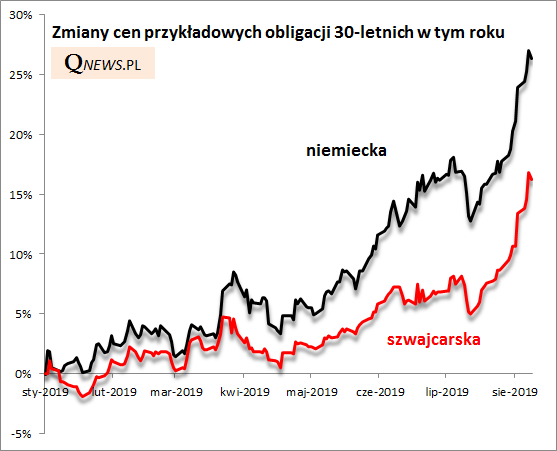

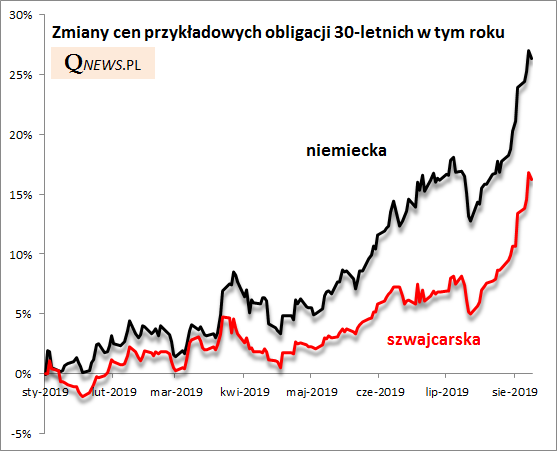

Wbrew pozorom poniższe wykresy nie obrazują notowań jakiejś modnej kryptowaluty, bądź akcji "gorącej" spółki technologicznej. To tegoroczne stopy zwrotu z ... obligacji skarbowych. Tego typu wykresy obiegły w ostatnich dniach finansowy świat.

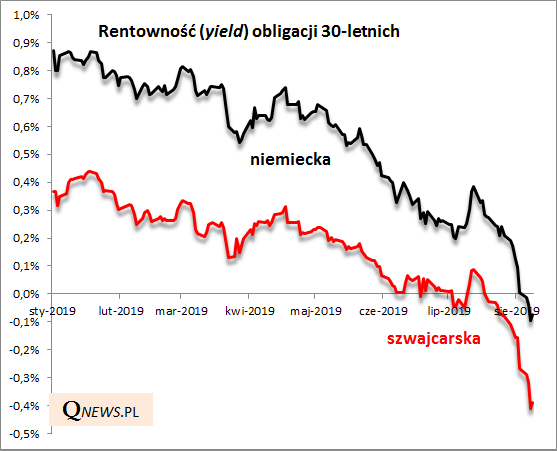

Jak to możliwe, że uznawane za nudne, proste instrumenty dłużne mogły przynieść takie zyski? Wytłumaczmy pokrótce ten mechanizm. Te spektakularne stopy zwrotu w znikomym, ledwie zauważalnym stopniu pochodzą z oprocentowania obligacji (bo to jest bardzo niskie). Gwałtowny skok cen to efekt szybkiego spadku rentowności żądanej przez inwestorów na rynku długu. Kiedy rentowność wymagana przez rynek idzie w dół, automatycznie oznacza to dostosowanie ceny obligacji, czyli jej wzrost.

W przypadu papierów długoterminowych, takich jak przedstawione powyżej 30-latki, ten efekt jest najsilniejszy, zwłaszcza jeśli mają one stałe oprocentowanie (a tak często jest na rynkach globalnych). Mają one wysokie tzw. duration (po polsku "czas trwania", choć tłumaczenie to jest mocno nieprecyzyjne), czyli wrażliwość na wahania rynkowych rentowności.

Zobrazujmy to na prostym przykładzie. Załóżmy, że 30-letnia obligacja ma stałe oprocentowanie na poziomie 1%. Początkowo jej cena wynosi 100 pkt. (czyli jest równa wartości nominalnej), co oznacza że rentowność jest równa oprocentowaniu i wynosi 1%. W wyniku zmian oczekiwań rynkowych żądana przez inwestorów rentowność na rynku spada np. do zera. Szybkie obliczenie w arkuszu kalkulacyjnym pokazuje, że aby rentowność była zerowa, cena musi podskoczyć do ... 150 pkt. Czyli spadek rentowności o 1 pkt. proc. wywołał skok ceny o 50%!

Jakie refleksje na przyszłość?

Na długą metę tegoroczny rozwój wydarzeń pokazuje, że obligacje skarbowe, w tym te z tzw. rynków bazowych, mają swoje miejsce w portfelu inwestycyjnym. Podobnie jak omawiane wczoraj złoto.

Ale czy ostatni gwałtowny wystrzał notowań to powód, by je teraz dodawać do portfela? To już zupełnie inna sprawa. Z punktu widzenia długoterminowej inwestycji omawiane obligacje stały się mniej, a nie bardziej atrakcyjne - przetrzymanie ich do wykupu oznaczać będzie stratę, bo rentowności stały się ujemne. Jedyny motyw, którym kierować się mogą w tej sytuacji inwestorzy/traderzy, ma teraz charakter czysto spekulacyjny, czyli oparty na oczekiwaniach, że rentowności zejdą jeszcze niżej. Pod wpływem dalszego luzowania polityki przez banki centralne, przestraszone słabnącym wzrostem gospodarczym i skutkami wojen handlowych.

Ale w tym samym punkcie tkwi też ryzyko. Jeżeli te oczekiwania się nie sprawdzą, to ewentualne odbicie rentowności w górę wywołałoby efekt dokładnie odwrotny, czyli silny spadek cen...

Reasumując, zachodnie rynki obligacji mają za sobą silny wyskok cen i spadek rentowności, często poniżej zera (!). W takiej sytuacji obligacje takie jak te omawiane powyżej tracą zupełnie swój walor długoterminowej lokaty kapitału i stają się instrumentami o czysto spekulacyjnej charakterystyce.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.