Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Bańka spekulacyjna to niebezpieczne zjawisko, ale jak ją zdefiniować i wykryć? Opracowaliśmy zarówno precyzyjną definicję, jak i metody do wykrywania bańki w czasie rzeczywistym.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Pojęcie „bańka spekulacyjna” jest naszym zdaniem ważnym zagadnieniem, bo każda taka bańka z prawdziwego zdarzenia przynosi w ostatecznym rozrachunku opłakane skutki dla objętych nią aktywów. Pojęcie to jest jednak drastycznie nadużywane.

Punktem wyjścia musi być naszym zdaniem rygorystyczna definicja bańki spekulacyjnej. Często przyjmowana definicja w postaci gwałtownego wzrostu cen jest zbyt ogólnikowa. My bańkę rozumiemy jako sytuację, w której cena danego aktywa urosła tak mocno, że szacowana na podstawie obiektywnej i wiarygodnej metody przyszła długoterminowa całkowita stopa zwrotu z tego aktywa stała się ujemna. Przez „długoterminową” rozumiemy na potrzeby obliczeń okres dziesięciu lat.

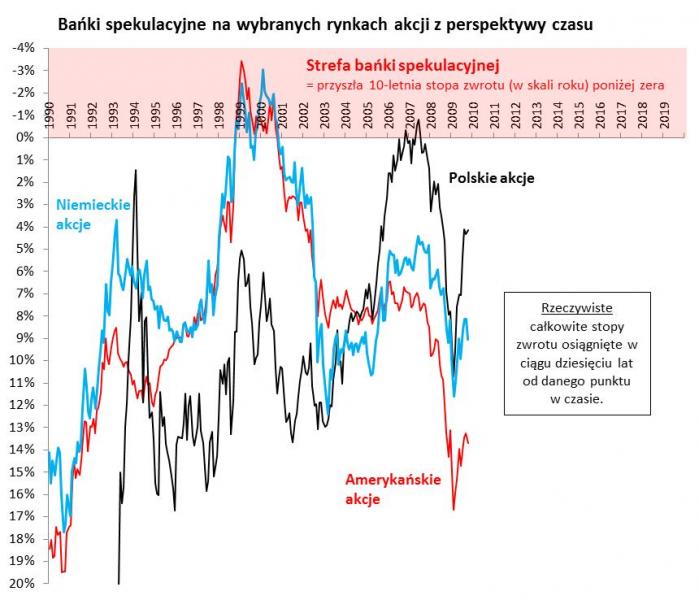

Abstrahując na razie od metod szacowania, zobaczmy jak dobrze w tę definicję wpisuje się choćby słynna bańka internetowa na Wall Street z przełomu wieków. Przez dziesięć lat od punktu kulminacyjnego tamtej bańki indeks S&P 500 przyniósł średnioroczną stopę zwrotu na poziomie … -3,5% I to wliczając reinwestycję dywidend (w tych rozważaniach wszędzie bierzemy pod uwagę całkowitą stopę zwrotu). Innymi słowy, na szczytach „dotcom bubble” ceny amerykańskich akcji były tak wywindowane, że przez kolejne dziesięć lat przyniosły one nominalne straty inwestorom. To była bańka z prawdziwego zdarzenia, spełniająca naszą definicję.

Dokładnie tak samo było, jeśli chodzi o sytuację na … warszawskiej giełdzie, tyle że w 2007 roku. Hossa na rynkach wschodzących, boom gospodarczy, napływy do funduszy inwestycyjnych i masowe zakupy OFE wywindowały WIG do niebotycznego poziomu, który przez następne dziesięć lat zaowocował lekko ujemną stopą zwrotu. Warto wspomnieć, że skutki tamtej bańki spekulacyjnej warszawski parkiet odczuwa de facto do dnia dzisiejszego, bo pamięć o negatywnych skutkach pęknięcia owej bańki ciągle odstrasza klientów indywidualnych od funduszy akcji.

Źródło: Qnews.pl, Bloomberg.

No dobrze, ale w tych wspomnieniach wypowiadamy się z perspektywy dnia dzisiejszego, czyli wiedząc już, że skoro przez dziesięć lat od danego punktu stopy zwrotu były ujemne, to w tym punkcie mieliśmy do czynienia z bańką. Ale jak stwierdzić w tzw. czasie rzeczywistym czy definicja bańki jest spełniona?

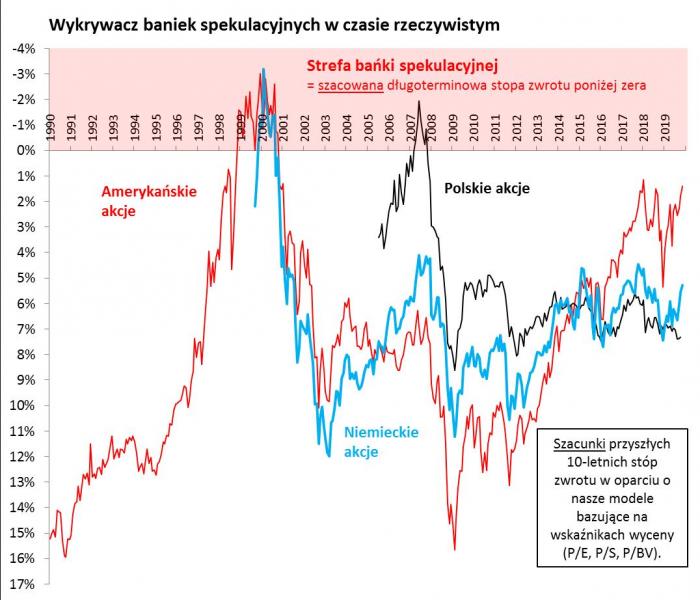

Tu z pomocą przychodzą opisywane już wielokrotnie nasze modele prognostyczne, które na podstawie bieżącego poziomu różnych wskaźników wyceny (na ogół cena/zysk, cena/sprzedaż, cena/wartość księgowa) szacują przyszłe długoterminowe (10-letnie) stopy zwrotu dla wybranych indeksów giełdowych.

Zaaplikowanie tych metod do omawianych dwóch historycznych baniek potwierdza, że na ich podstawie można byłoby zawczasu stwierdzić, że to faktycznie niebezpieczne bańki, które mogą z dużym prawdopodobieństwem przynieść wieloletnie straty, zamiast tak pożądanych zysków.

Źródło: Qnews.pl, Bloomberg.

Skoro tak, to w tym miejscu płynnie możemy przejść do obecnej sytuacji. Czy na rynkach akcji mamy teraz do czynienia z „nieracjonalną wybujałością” (irrational exuberance), jak mawiał szef Fedu Alan Greenspan, którego później często oskarżano o wykreowanie owej wybujałości pod koniec lat 90. (to samo określenie posłużyło potem za tytuł słynnej książki późniejszego noblisty prof. R. Shillera).

Według naszej metody na żadnym z monitorowanych przez nas rynków – amerykańskim, niemieckim, polskim, jak i rynkach wschodzących jako całość – nie widzimy obecnie bańki spekulacyjnej zdefiniowanej na wstępie.

Większość z tych rynków jest bardzo daleko od spełnienia owej definicji, natomiast niestety dość blisko są już amerykańskie akcje. Tam nasza projekcja mówi obecnie o niskich długoterminowych stopach zwrotu rzędu zaledwie 1,5% – to cena za ostatnie rekordy. Niektórzy mogliby powiedzieć, że Wall Street jedną nogą już jest w stanie bańki, bo błąd prognozy niejako zahacza o niebezpieczną strefę. Niemniej prognoza bazowa nie jest jeszcze ujemna. Aby taka się stała, musiałoby dojść do jeszcze jednej euforycznej fali zwyżkowej. Z kolei widmo wkroczenia w strefę bańki zostałoby odsunięte wraz ze stabilizacją notowań oraz poprawą wskaźników finansowych firm (czyli np. wzrostem przychodów i wartości księgowej).

Bardzo daleko od stanu bańki wg naszej definicji są natomiast inne giełdy. Zarówno np. niemiecki DAX, jak i rynki wschodzące, a wśród nich rodzima GPW. To zdecydowanie odróżnia obecną sytuację od 2007 roku.

Jeśli już gdzieś dopatrywalibyśmy się obiektywnie oznak „bąbla” spekulacyjnego wg naszej definicji, to raczej nie na rynkach akcji, lecz … niektórych obligacji. Mamy tu na myśli np. japońskie lub niemieckie papiery, przykładowo 10-letnie (skoro już pozostajemy przy takim horyzoncie). Akurat w tym przypadku nie potrzeba wyrafinowanego modelu prognostycznego – wystarczy wspomnieć, że rentowność tego rodzaju papierów jest ujemna lub w okolicach zera, co wprost implikuje ujemne/zerowe stopy zwrotu na przyszłość. Owa bańka jest o tyle specyficzna, że została w dużym stopniu wykreowana przez politykę banków centralnych (ujemne stopy procentowe) i od tej polityki są też zależne dalsze jej losy. Trzeba też zastrzec, że tylko część całego spektrum obligacji skarbowych spełnia definicję bańki. Pozostała część ciągle oferuje dodatnią rentowność – z amerykańskimi papierami na czele. Do tej drugiej kategorii zaliczają się też polskie obligacje.

KONKLUZJE:

- Opracowaliśmy precyzyjną definicję bańki spekulacyjnej. Rozumiemy przez nią sytuację, w której szacowana przyszła długoterminowa stopa zwrotu stała się ujemna.

- Do szacunków tych stosujemy nasze modele oparte na wskaźnikach wyceny (P/E, P/S, P/BV).

- Tak zdefiniowane bańki pojawiały się na przestrzeni ostatnich dwudziestu lat dwukrotnie – najpierw na Wall Street (1999 rok), potem na GPW i rynkach wschodzących (2007).

- Obecnie żaden z obserwowanych rynków nie spełnia definicji bańki, choć najbliżej jej spełnienia są tym razem amerykańskie akcje.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.