Bądź na bieżąco! Zapisz się na NEWSLETTER

"Początek ery zacieśniania" - donosiliśmy przed rokiem. W październiku 2017 r. wystartowała w USA operacja zwana przez Rezerwę Federalną "normalizacją bilansu". Pod tym enigmatycznym określeniem kryje się operacja odwrotna do QE (Quantitative Easing = ilościowe luzowanie), przez niektórych analityków zwana analogicznie QT (Quantitative Tightening = ilościowe zacieśnianie), choć trzeba przyznać, że to drugie określenie jest nieporównywalnie mniej popularne i rzadziej słyszane niż QE (wyszukiwanie za pomocą Google daje prawie 3 mln wyników dla hasła "quantitative easing" i niespełna 70 tys. dla "quantitative tightening"...).

Przypomnijmy ogólny zarys tej operacji:

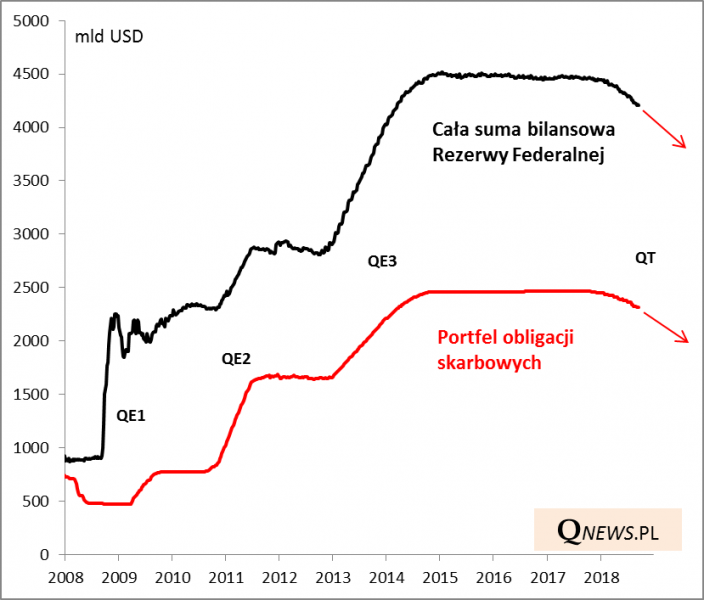

- zgodnie z harmonogramem opublikowanym jeszcze w czerwcu 2017 bank centralny "odchudza" swój portfel obligacji skarbowych i hipotecznych skupionych wcześniej w ramach QE;

- "odchudzanie" odbywa się jednak nie poprzez sprzedaż papierów (to byłoby "twarde QT"), lecz poprzez częściowe wstrzymanie się od rolowania zapadających papierów (tzn. Fed w ustalonej z góry części nie kupuje nowo wyemitowanych obligacji w miejsce wykupywanych) - mamy więc "łagodną" wersję QT;

- przez niemal rok od rozpoczęcia operacji portfel obligacji skarbowych skurczył się o 153 mld USD, a cała suma bilansowa o 253 mld USD - mówimy zatem o niebagatelnych kwotach;

- operacja ma być kontynuowana bez dokładnie sprecyzowanego terminu zakończenia (do momentu aż "Komitet uzna, że Rezerwa Federalna posiada nie więcej papierów wartościowych, niż jest to konieczne do prowadzenia polityki monetarnej w sposób efektywny").

W momencie rozpoczęcia operacji "normalizacji bilansu" najbardziej pesymistyczni analitycy zakładali, że "odsysanie płynności" przez Fed musi zaowocować wstrząsami na rynkach finansowych. Na ile te projekcje się realizują?

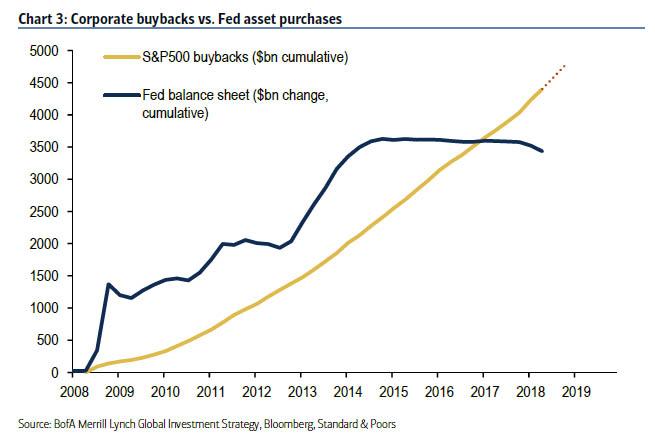

Wraz z początkiem QT pesymiści pokazywali wykres, z którego wynikało, że indeks S&P 500 był silnie skorelowany z kolejnymi fazami QE, więc (w domyśle) QT musi zaowocować załamaniem na Wall Street - tak się jednak nie stało. Dlaczego? Eksperci Bank of America/Merrill Lynch twierdzą, że choćby za sprawą skupów akcji przez korporacje (buybacks), które stanowią przeciwwagę dla QT. Skupy akcji, to z kolei pochodna rosnących zysków firm.

Jak na razie, po prawie dziewięciu miesiącach roku, nie sprawdza się też pesymistyczna wizja płynąca z modelu Matta Kinga, jednego ze strategów Citibank. Jeszcze w marcu King straszył na podstawie dostrzeżonej przez siebie korelacji, że QT w USA wraz z postępującym ograniczaniem QE w strefie euro, powinno doprowadzić do ok. 20-proc. spadku globalnego indeksu MSCI World w tym roku. Tymczasem indeks jest jak na razie kilka procent na plusie. Negatywne projekcje bardziej sprawdzają się natomiast w odniesieniu do rynków wschodzących, które okazują się w tym roku najsłabszym ogniwem. Kryzysy walutowe w Turcji i Argentynie czy też słabość chińskiego rynku akcji, to zdaniem Kinga właśnie efekty uboczne zaostrzania polityki przez Fed (swoją drogą nasz rodzimy rynek też spisuje się w tym roku słabo...).

Reasumując, rok po rozpoczęciu "normalizacji bilansu" przez amerykański Fed widać, że prognozowanie koniunktury na rynkach na tej podstawie okazuje się mocno problematyczne. Być może dlatego, że zacieśnianie ilościowe jest operacją stopniową, a nie terapią szokową (wbrew obiegowym opiniom Fed nie sprzedaje obligacji). Poza tym nie byłoby "normalizacji", gdyby nie pozwalała na to dobra kondycja amerykańskiej gospodarki...

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.