Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Traktowane niekiedy po macoszemu współczynniki ceny do wartości księgowej (P/BV), historycznie potrafiły z zadziwiającą trafnością szacować przyszłe, wieloletnie stopy zwrotu z głównych indeksów na Wall Street, rynkach wschodzących i na GPW – wynika z naszej najnowszej analizy. Obecnie prognozują umiarkowane zyski za oceanem i wyraźnie wyższe na emerging markets i u nas.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Współczynniki cena/wartość księgowa (P/BV) od dawna zwracają uwagę naukowców. Już w latach 30. Benjamin Graham – przyszły mentor Warrena Buffetta – postulował, by brać tę kwestię pod uwagę przy podejmowaniu decyzji inwestycyjnych. Na początku lat 90. E. Fama (przyszły noblista) i K. French zasłynęli z modelu, w którym dowiedli, że różnice w stopach zwrotu między poszczególnymi akcjami zależą właśnie m.in. od P/BV (obok współczynnika beta i wielkości kapitalizacji). Nasze własne badania koncentrują się natomiast raczej na całym rynku.

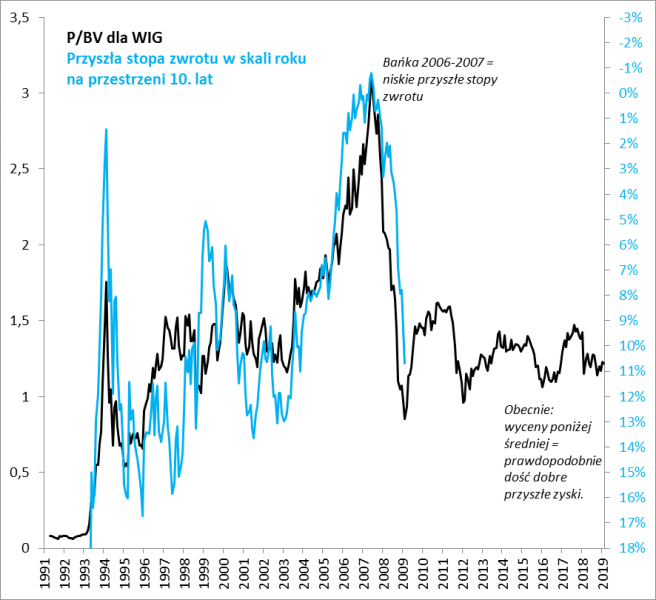

Wcześniej pokazywaliśmy, że historycznie poziom P/BV nieźle nadawał się do szacowania przyszłych stóp zwrotu z WIG-u. Teraz czas na uzupełnienie tych badań i rozszerzenie ich na inne rynki. Wszystko dzięki temu, że uzyskaliśmy dostęp do bazy danych Bloomberga.

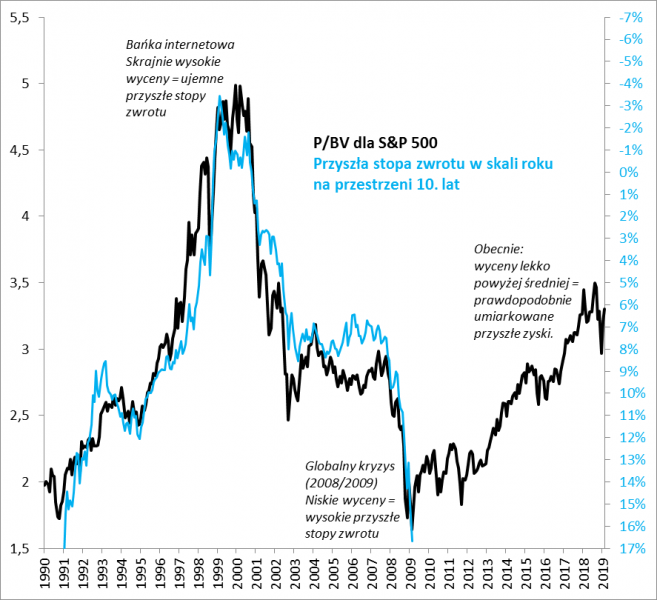

Najdłuższym szeregiem czasowym Bloomberg dysponuje, jeśli chodzi o rynek amerykański, rozumiany jako indeks S&P 500 – dane sięgają początku lat 90., a więc obejmują tak burzliwe zdarzenia, jak bańka internetowa czy dwie bessy, w tym globalny kryzys finansowy.

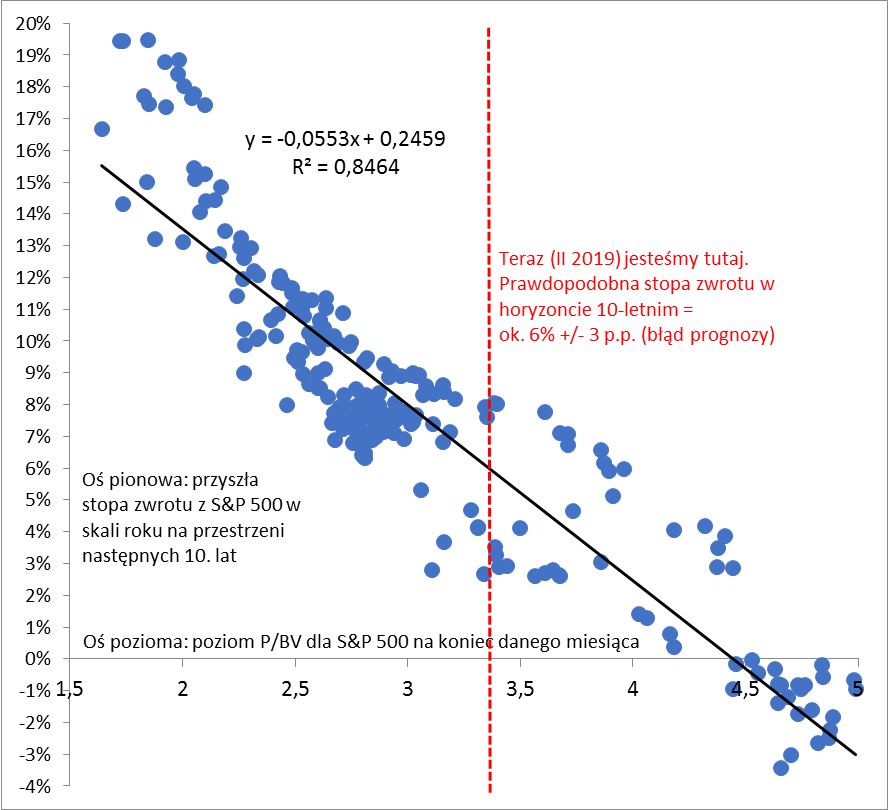

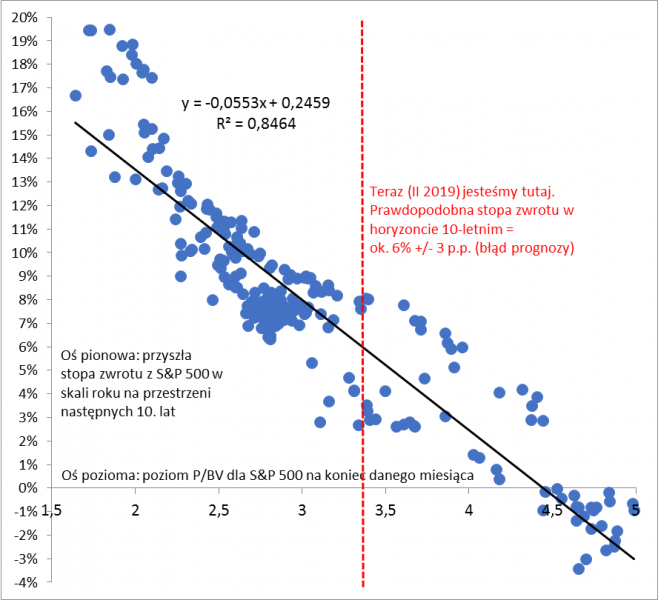

W całym tym okresie współczynnik P/BV wędrował w szerokim przedziale od 1,6-1,7 (na tej dolnej granicy przebywał na początku lat 90., a potem na początku 2009 roku) do aż prawie 5,0 (w szczycie bańki internetowej). Czy konkretne poziomy P/BV mówiły coś na temat przyszłych stóp zwrotu? W krótkim okresie – niewiele, w długim … bardzo dużo. Zestawiliśmy dane na temat P/BV na koniec poszczególnych miesięcy z danymi na temat przyszłych zysków z S&P 500 (Total Return, czyli z uwzględnieniem dywidend) w standardowym, 10-letnim horyzoncie.

Rys. 1. Im wyżej P/BV, tym … gorzej dla przyszłych stóp zwrotu

Źródło: Qnews.pl, Bloomberg.

Okazuje się, że tzw. współczynnik determinacji (R^2) wynosi prawie 0,85, co statystycy interpretują jako „dobre dopasowanie”. Innymi słowy, to jaki był historycznie poziom P/BV, w wysokim stopniu przekładało się na poziom przyszłych zysków w wieloletnim horyzoncie czasowym. Można wręcz powiedzieć, że był to decydujący czynnik.

Rys. 2. Amerykańskie akcje obecnie – umiarkowana prognoza przy możliwym sporym rozstrzale (+/- 3 punkty procentowe)

Źródło: Qnews.pl, Bloomberg.

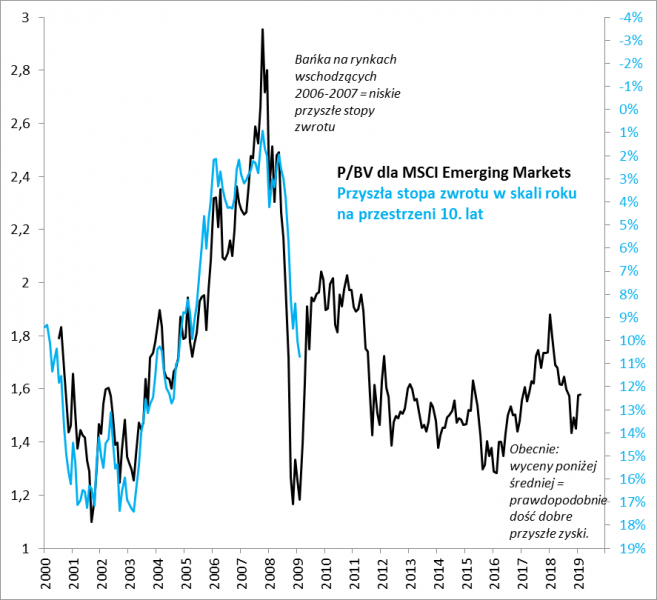

Ćwiczenie to powtórzyliśmy również w przypadku rynków wschodzących (MSCI Emerging Markets, w wersji z dywidendami). W tym przypadku dysponujemy niestety wyraźnie krótszą serią danych, sięgającą „zaledwie” 2000 roku. Jednak także i tutaj, mimo krótszej serii, współczynnik determinacji to ponad 0,80.

Rys. 3. Prognoza dla rynków wschodzących wygląda obecnie lepiej niż dla amerykańskich akcji

Źródło: Qnews.pl, Bloomberg.

Stosunkowo słabsze, chociaż i tak zadowalające, rezultaty otrzymaliśmy w przypadku rodzimego rynku. Przeprowadzenie kalkulacji za okres sięgający lat 90. daje R^2 na poziomie nieco ponad 0,70. Być może ten rezultat jest słabszy ze względu na zniekształcający wpływ wysokiej inflacji z lat 90. Coś jest chyba na rzeczy, bo skrócenie badanego okresu do początku 2000 roku (tak jak w przypadku rynków wschodzących) daje już wyraźnie lepsze dopasowanie (0,81).

Rys. 4. Dość dobra prognoza dla polskich akcji przy obecnym poziomie wycen

Źródło: Qnews.pl, Bloomberg.

Wygląda więc na to, że prognostyczna moc współczynnika P/BV nie ogranicza się do jednego wybranego rynku, lecz jest zjawiskiem dość uniwersalnym, dotyczącym zarówno rynków rozwiniętych, jak i wschodzących.

W tym miejscu dochodzimy do bieżącej diagnozy. W jakim punkcie są poszczególne rynki? Na jakim poziomie można szacować przyszłe stopy zwrotu z poszczególnych indeksów?

Zacznijmy znów od Wall Street. Na koniec lutego współczynnik P/BV wynosił ok. 3,30, co oznacza że był ok. 15 proc. powyżej historycznej średniej. Jeśli podstawić tę wartość do modelu matematycznego powstałego na bazie omówionych zależności, otrzymujemy nieco ponad 6 proc. – tyle powinna teoretycznie wynosić stopa zwrotu z S&P 500 w skali roku, w horyzoncie 10-letnim. Rezultat nie jest tragiczny (w szczycie bańki internetowej z przełomu wieków prognoza byłaby ujemna!), ale rewelacyjny też nie jest.

Lepiej sytuacja wygląda jeśli chodzi o rynki wschodzące (prognoza na koniec lutego = ok. 12 proc. w skali roku) oraz nasz WIG (ponad 10 proc.).

Reasumując, nasze najnowsze badania potwierdzają, że poziom wycen akcji, mierzony np. współczynnikiem cena/wartość księgowa – choć niekoniecznie najistotniejszy na krótką metę – w horyzoncie wieloletnim ma wręcz kluczowe znaczenie dla stóp zwrotu. Słynne zalecenie „kupuj tanio…”, to nie jest pusty slogan.

Alternatywny model daje niższą prognozę dla S&P 500

Wspomniane w artykule 6% – czyli oczekiwana stopa zwrotu w przypadku S&P 500 na podstawie omówionej tu zależności – to liczba wyższa niż w przypadku omówionego przez nas jakiś czas temu modelu opartego na zupełnie innych danych, dotyczących struktury systemu finansowego w USA. Historycznie udział wartości akcji w łącznej wartości wszystkich rynkowych instrumentów finansowych był silnie skorelowany z przyszłymi stopami zwrotu. Obecnie na tej podstawie można szacować, że S&P 500 powinien dać zarobić ok. 4% w skali roku na przestrzeni 10. lat. Jak widać to rezultat niższy niż w przypadku modelu opartego na P/BV, choć różnica nie jest drastyczna. Zaletą tego podejścia jest dużo dłuższa historia danych (sięgająca lat 50.). Wada to z kolei brak dostępności podobnych danych w przypadku innych rynków.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.