Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Mamy właśnie ostatnią średnioterminową falę wielkiej hossy trwającej od 2009 roku – taki kontrowersyjny wniosek płynąć może z podobieństwa obecnej sytuacji do tej z końcówki lat 90., które analizujemy z powodzeniem już od dłuższego czasu.

Bądź na bieżąco! Zapisz się na NEWSLETTER

O analogii aktualnej sytuacji na amerykańskim rynku akcji z końcówką lat 90. pisaliśmy wielokrotnie. Przykładowo upieraliśmy się, że tąpnięcie na giełdach pod koniec 2018 roku pod wieloma względami przypomina głęboką korektę z 1998 roku, co zresztą okazało się słuszną koncepcją.

Gdyby kurczowo trzymać się tej ścieżki, to należałoby założyć, że mamy właśnie … ostatnią średnioterminową falę wielkiej hossy trwającej od 2009 roku, jednej z najdłuższych w historii, z powodzeniem konkurującej pod względem czasu trwania z tą z lat 90. XX wieku.

Skąd takie wnioski? Czy jest to tylko bardzo subiektywna wizja oparta na typowym, zwodniczym doszukiwaniu się podobieństw na wykresie S&P 500? Nie, bowiem omawiana analogia z końcówką lat 90. opiera się na kilku obserwacjach uwzględniających szeroki kontekst. Przypomnijmy je pokrótce i odświeżmy implikacje płynące z historycznych podobieństw.

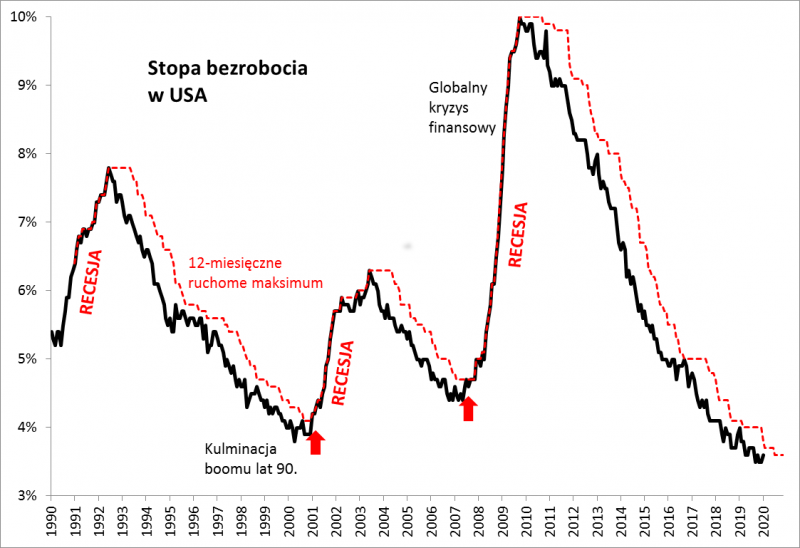

Obserwacja nr 1 – stopa bezrobocia po dziesięciu latach cyklicznego spadku

Nie mamy żadnych wątpliwości co do tego, że podobnie jak wielka hossa lat 90. miała ugruntowanie w postaci wieloletniego spadku stopy bezrobocia w USA (i na świecie), tak też jednym z fundamentów obecnej hossy jest również poprawa na rynku pracy. Zauważmy, że od szczytu stopy bezrobocia w USA w październiku 2009 roku (na poziomie dokładnie 10 proc.) minęło już przeszło dziesięć lat (!).

Stopa bezrobocia jest też o tyle ciekawa, że podlega wieloletniemu cyklowi. Jest bardzo prawdopodobne, że po spadku trwającym od ponad dziesięciu lat prędzej czy później nadejdzie wzrost bezrobocia – bo tak działo się ZAWSZE w przeszłości.

I właśnie ze względu na czas trwania oraz zasięg spadku stopy bezrobocia należy się liczyć z tym, że do punktu zwrotnego jest już zdecydowanie bliżej niż dalej. Zresztą wymowny jest fakt, że trend zniżkowy bezrobocia w ostatnim czasie zaczął tracić impet.

Oczywiście trzeba też przyznać, że kwestia precyzyjnego timingu jest niezwykle problematyczna. Tzw. niedźwiedzio nastawieni komentatorzy (ang. perma-bears, czyli „wieczni pesymiści”) już od lat wieszczą załamanie trendu widocznego na rys. 1, a ono na przekór nie chce przyjść. My zdecydowanie nie chcielibyśmy przyjmować podobnego nastawienia, które przypominać może przysłowiowe „zaklinanie deszczu”. Raczej zakładamy, że punkt zwrotny jest możliwy gdzieś na horyzoncie, ale nie upieramy się, że musi się pojawić już tu i teraz. Na wykresie pokazujemy, że dobrym kryterium ostrzegawczym historycznie był wzrost stopy bezrobocia powyżej 12-miesięcznego maksimum. Na razie tego sygnału nie ma (notabene cała grupa wskaźników wyprzedzających, o których piszemy w naszych innych analizach, sygnalizuje raczej przedłużenie ekspansji w gospodarkach).

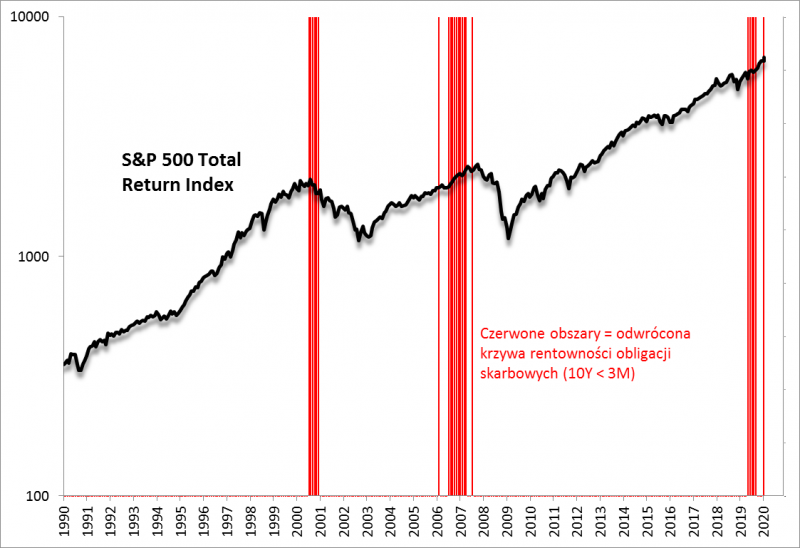

Obserwacja nr 2 – odwrócona krzywa rentowności przypomina o końcówce cyklu

Kiedy wiosną ub.r. rentowność 10-letnich amerykańskich obligacji spadła poniżej rentowności 3-miesięcznych bonów skarbowych – co jest traktowane jako jeden z klasycznych kryteriów świadczących o tzw. odwróceniu krzywej rentowności – w mediach finansowych był to temat numer jeden. Na każdym kroku grzmiano o nadciągającej recesji. Potem, gdy krzywa rentowności uległa normalizacji, temat trafił do kosza.

Tymczasem w styczniu krzywa … znów uległa odwróceniu (inwersji). Ciekawe, że tym razem temat jest niemal zupełnie pomijany lub bagatelizowany. Domyślnie teoria jest następująca – skoro ubiegłoroczne odwrócenie krzywej było (rzekomo) błędnym sygnałem, to ponowna inwersja nie jest warta uwagi.

Objaśnienia: 10Y = rentowność 10-letnich obligacji, 3M = rentowność 3-miesięcznych bonów skarbowych.

My mamy zupełnie inną teorię na ten temat. Już w trakcie ubiegłorocznego odwrócenia krzywej obszernie pokazywaliśmy, że jest to sygnał recesji w horyzoncie paruletnim, ale nie należy go traktować jako gwarancji recesji/bessy w bliskiej przyszłości. Z tego punktu widzenia trudno zakładać, że zarówno ubiegłoroczna, jak i ponowna tegoroczna inwersja nie ma znaczenia. Ma, tyle tylko, że nie musi świadczyć o niczym na krótką metę, ale w horyzoncie paruletnim – jak najbardziej.

Rzut oka na wykres przekonuje, że jesteśmy prawdopodobnie w trakcie finałowej fali hossy, po której może nadejść trudniejszy okres dla inwestorów (ale też dobra okazja do tańszych zakupów!).

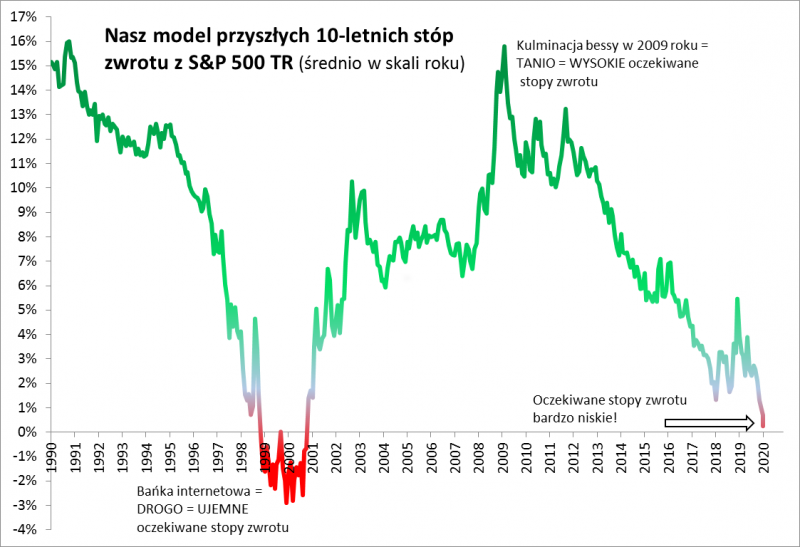

Obserwacja nr 3 – wyceny amerykańskich akcji na granicy bańki spekulacyjnej

W ostatnim czasie obserwatorzy rynku drapali się po głowach, przyglądając się kosmicznemu wystrzałowi notowań Tesli, której kapitalizacja giełdowa przerosła potentatów rynku motoryzacyjnego. Niektórym przypomniały się czasy słynnej bańki internetowej, w trakcie której dokładnie to samo działo się z notowaniami „dotcomów”.

To oczywiście tylko anegdota, ale wpisująca się w całościowy obraz amerykańskiego rynku. Odwołajmy się do naszego modelu, który na podstawie trzech popularnych wskaźników wyceny (cena/zysk, cena/sprzedaż, cena/wartość księgowa) „wypluwa” szacunek przyszłych, długoterminowych (10-letnich) stóp zwrotu z S&P 500 (jego historyczna trafność to 91 proc.).

Otóż zła wiadomość jest taka, że wraz z lutowym odbiciem na Wall Street po korekcie sprowokowanej przez epidemię koronawirusa model zszedł do poziomu bliskiego … zeru. Innymi słowy, ostrzega, że na skutek wysokich wycen indeks S&P 500 może niemal nie przynieść zysku w horyzoncie 10-letnim (i to z uwzględnieniem dywidend).

Model bazuje na historycznych matematycznych relacjach między trzema współczynnikami wyceny, a przyszłymi stopami zwrotu.

Dokładnie z taką sytuacją mieliśmy już do czynienia w przeszłości. Było to w … końcówce lat 90. Mamy więc jasny sygnał, że Wall Street jest o krok od wejścia w strefę bańki spekulacyjnej (zauważmy, że mówimy to dopiero teraz – co znów odróżnia nasze podejście od gołosłownych twierdzeń na temat bańki, pojawiających się „do znudzenia” już de facto od lat).

Podkreślmy w tym miejscu jeszcze raz, że fakty te niekoniecznie są przydatne do krótkoterminowego timingu. To że akcje za oceanem stały się tak drogie, że długoterminowo wyglądają zupełnie nieatrakcyjnie, nie oznacza że nie mogą stać się … jeszcze droższe. Tak właśnie było w kulminacyjnej fazie bańki internetowej, gdy nasz model zszedł jeszcze wyraźnie niżej.

Reasumując, cieszmy się z rekordów na Wall Street i zysków z tamtejszych akcji (i trzymajmy przy okazji kciuki, by jak najwięcej zaległości zdołały odrobić także polskie akcje), ale nie zapominajmy, że uderzające podobieństwo z końcówką lat 90. – odwrócona krzywa rentowności obligacji, bardzo niska stopa bezrobocia, alarmująco wysokie wyceny spółek za oceanem – jasno sugeruje, że mamy być może do czynienia z ostatnią już wielomiesięczną falą hossy przed potencjalną recesją.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.