Bądź na bieżąco! Zapisz się na NEWSLETTER

Cofnijmy się pamięcią do ubiegłego roku. W serwisach finansowych przewijał się non-stop jeden temat: deprecjacja chińskiego juana. Spowolnienie tamtejszej gospodarki, "emigracja" kapitałów i kurczenie się rezerw walutowych były głównymi czynnikami napędzającymi niepokojący spadek wartości waluty. Powszechnie mówiło się o czarnym scenariuszu. W kwietniu 2016 sam George Soros ostrzegał, że chińska gospodarka wygląda jak amerykańska tuż przed kryzysem finansowym w 2008 roku. Soros miał rację co do dalszej deprecjacji juana, który na wartości tracił prawie do końca 2016, ale póki co do kryzysu z prawdziwego zdarzenia na szczęście nie doszło. W tym roku trend na rynku walutowym uległ gwałtownemu odwróceniu - juan dynamicznie umocnił się względem dolara, a w pewnym stopniu także względem całego oficjalnego koszyka.

W XII 2015 chiński bank centralny, starając się zmniejszyć uzależnienie od amerykańskiego dolara w obliczu nadchodzących podwyżek stóp procentowych w USA, wprowadził indeks juana względem koszyka walut (od XII 2015 został on poszerzony do 24 walut; dolar ma w nim 22-proc. wagę).

W XII 2015 chiński bank centralny, starając się zmniejszyć uzależnienie od amerykańskiego dolara w obliczu nadchodzących podwyżek stóp procentowych w USA, wprowadził indeks juana względem koszyka walut (od XII 2015 został on poszerzony do 24 walut; dolar ma w nim 22-proc. wagę).

Ewidentnie widać przy okazji, że trendy w Chinach wyraźnie promieniują na całe rynki wschodzące, w tym także naszą giełdę. Rodzimy WIG20 latach 2014-2016 miał kiepskie, co zbiegło się z postępującą deprecjacją CNY, zaś w tym roku wystrzelił w górę wraz ze zmianą tendencji w Chinach.

Co to oznacza dla samych Chin? Wcześniejsza deprecjacja, jakkolwiek w czarnym scenariuszu mogła zakończyć się zapaścią (do tego nie doszło), miała też jednak pozytywne strony - zwiększyła opłacalność tamtejszego eksportu. I faktycznie, w tym roku eksport po raz pierwszy od dwóch lat znów rośnie. Ale tegoroczne gwałtowne umacnianie się juana z tych samych powodów niekoniecznie cieszy chińskie władze, które według doniesień "Wall Street Journal" po latach walki o powstrzymanie nadmiernej, niekontrolowanej deprecjacji, teraz starają się ... ograniczyć wzrost wartości waluty. Bank centralny zniósł ograniczenia administracyjne mające utrudniać spekulację na osłabienie CNY, władze zastanawiają się też nad likwidacją wprowadzonych w ub.r. barier mających powstrzymać ucieczkę kapitału.

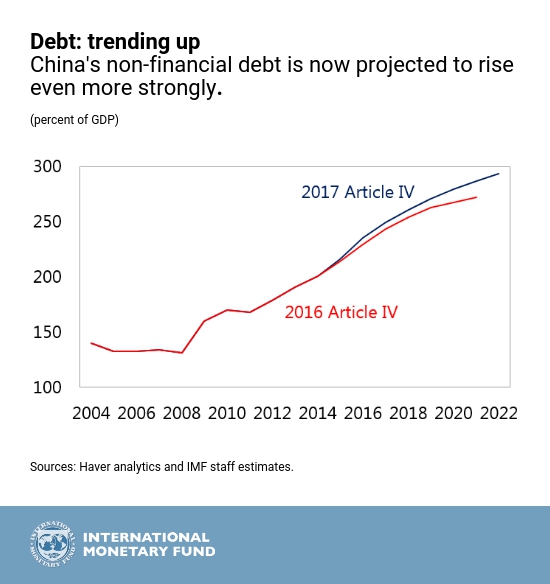

Wygląda więc na to, że w tym roku sytuacja w Chinach przestała "straszyć" rynki finansowe scenariuszem zapaści. Czy oznacza to, że teraz wszystko jest już "super"? Absolutnie nie. W sierpniu Międzynarodowy Fundusz Walutowy (IMF) ostrzegł, że narastające jeszcze szybciej niż wcześniej długi prowadzą do "obaw przed możliwym ostrym spowolnieniem wzrostu gospodarczego w średnim terminie".

Chiny: zadłużenie sektorów niefinansowych względem PKB

Reasumując, obawy o Chiny zdecydowanie przycichły wraz z odwróceniem się trendu na rynku walutowym, co jest też korzystne dla rynków wschodzących i naszego WIG20. Na dłuższą metę problemem jest jednak to, że wspieraniu wzrostu gospodarczego w Chinach towarzyszy narastające gwałtownie zadłużenie firm i konsumentów, co zwykle prowadziło w przeszłości do kryzysów. Takich jak ten, o którym półtora roku temu mówił (przedwcześnie) G. Soros.