Bądź na bieżąco! Zapisz się na NEWSLETTER

Co prawda o odwracającej się krzywej rentowności amerykańskich papierów skarbowych pisaliśmy już kilka dni temu, ale pochylmy się jeszcze raz nad tą kwestią, bo (a) to arcyważny punkt w długoterminowym cyklu koniunkturalnym, (b) informacje na ten temat dosłownie zalały portale finansowe, choć nie zawsze pokazany jest szerszy kontekst.

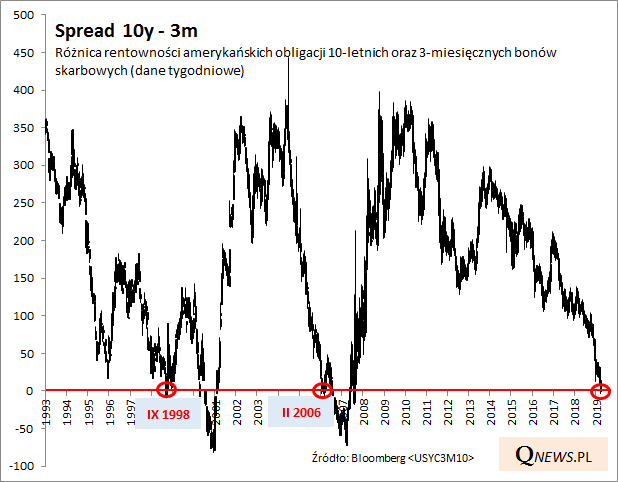

Jeszcze raz weźmy pod lupę spread 10y-3m, który uznawany jest dość powszechnie za najlepszy w roli prognostycznej. Tym razem dane w jeszcze dokładniejszym wydaniu (tygodniowe).

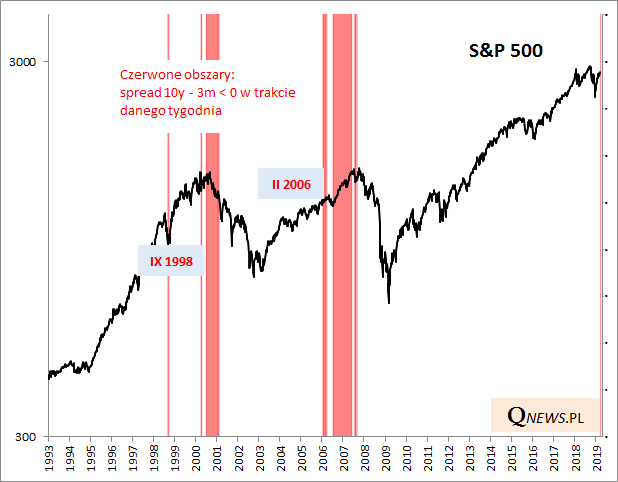

Serwisy informacyjne obiegła wiadomość, że spread stał się ujemny po raz pierwszy od 2007 roku, ale w wielu przypadkach zabrakło informacji, że do pierwszego spadku pod kreskę doszło w tamtym okresie jeszcze w lutym 2006 - czyli na długo przed szczytami na rynkach akcji (w zależności od indeksu czerwiec-październik 2007) i jeszcze z większym wyprzedzeniem względem oficjalnej recesji.

Dokładnie tak samo stało się w jeszcze wcześniejszym cyklu. Spread po raz pierwszy stał się ujemny we wrześniu 1998, podczas gdy szczyty przed bessą na giełdach ukształtowały się na przestrzeni 2000 roku (w przypadku większości indeksów był to marzec).

Reasumując:

- odwrócenie krzywej, to ważny sygnał ostrzegawczy przed przyszłą globalną bessą i recesją - wkraczamy być może w finałowy etap tzw. ekspansji trwającej od 2009 roku, przejawiającej się m.in. w globalnym spadku bezrobocia;

- mocno kontrowersyjne byłoby jednak zakładanie, że owa recesyjna bessa musi się rozpocząć już lada chwila;

- jeśli za wyznacznik brać ostatnie dwie bessy, to S&P 500 i inne indeksy wg tego wzorca powinny w horyzoncie kilkunastu (?) miesięcy kontynuować mimo wszystko hossę (chyba że tym razem będzie inaczej...);

- jednocześnie wg tego samego wzorca jest również prawdopodobne, że w trakcie owej przyszłej potencjalnej bessy S&P 500 znajdzie się w którymś momencie niżej niż obecnie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.