Bądź na bieżąco! Zapisz się na NEWSLETTER

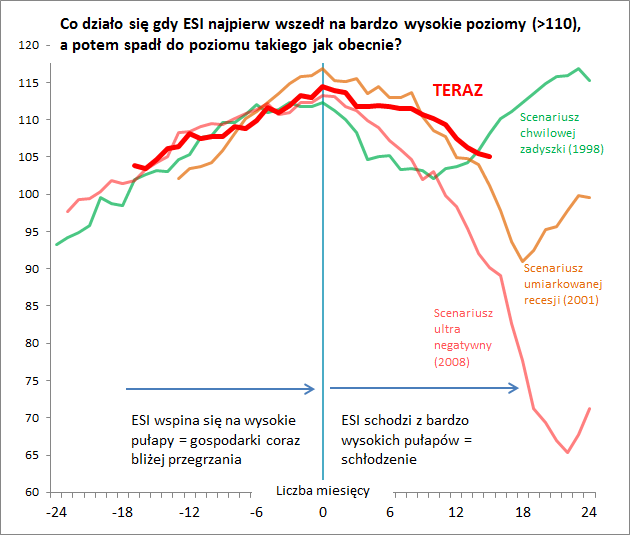

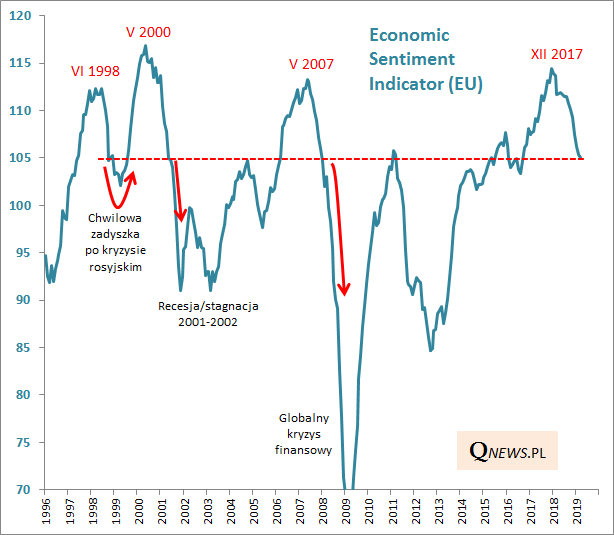

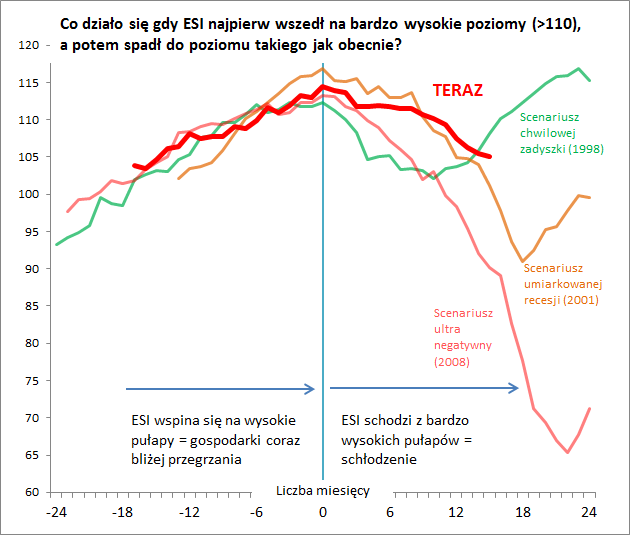

Jeden z naszych ulubionych "szybkich" wskaźników koniunktury gospodarczej - ogólnounijny Economic Sentiment Indicator (ESI) - kontynuował w marcu spadek, osuwając się do 105 pkt. To poziom najniższy od 30. miesięcy.

Wydłużyła się więc seria spadkowa trwająca z niewielkimi przerwami już od stycznia 2018 (wtedy ostrzegaliśmy, mimo że na rynkach panowała jeszcze moda na "globalne zsynchronizowane ożywienie").

Co dalej? W dotychczasowej historii mieliśmy trzy podobne przypadki. W dwóch po takim spadku ze szczytów ESI ... kontynuował spadek. W jednym (najbardziej optymistycznym) wkrótce potem zakręcił w górę.

A jak te scenariusze wyglądały bezpośrednio na wykresie WIG-u? Łączy je w zasadzie tylko to, że WIG w każdym z nich miał już za sobą jakiś spadek ze szczytu. Ale na tym koniec podobieństw, bo dalszy bieg wydarzeń w każdym z nich była zgoła odmienny. Albo w scenariuszu ultra optymistycznym (jak w 1998 roku) WIG jest właśnie w okolicach dołka i przed jeszcze jedną falą hossy (za takim scenariuszem wymienialiśmy w poprzednich miesiącach sporo argumentów), albo ... czeka go jeszcze jedna, ostatnia fala bessy (2001-2002), albo ... skrajna panika (2008). Oczywiście w tym ostatnim przypadku potrzebny byłby jakiś szok gospodarczy, taki jak upadek Lehman Brothers.

Wydaje się, że na tym etapie ciągle nie można przesądzić, który z tych odmiennych scenariuszy się zrealizuje. Zdecydowanie przydałoby się odbicie ESI w kolejnych miesiącach - wtedy zmalałoby prawdopodobieństwo podążania w kierunku scenariuszy recesyjnych.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.