Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Skup akcji własnych przez korporacje (buyback) generuje popyt na walory, a jednocześnie zwiększa zysk na akcję (EPS) i obniża wskaźnik P/E – ten finansowy mechanizm, mało niestety popularny na GPW, pełną parą pracuje na Wall Street. Ale w trakcie bessy skala buyback’ów gwałtownie malała.

Bądź na bieżąco! Zapisz się na NEWSLETTER

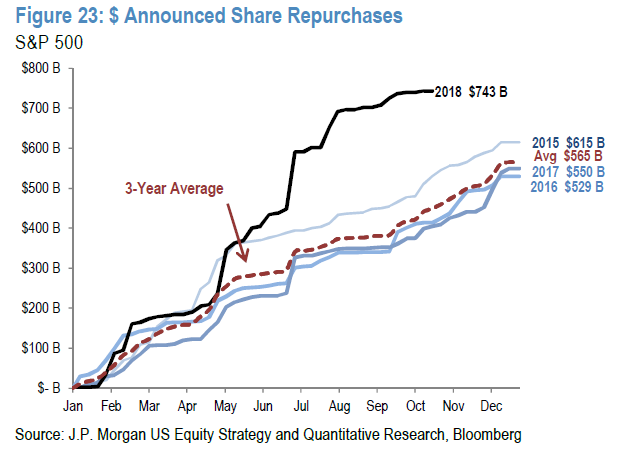

W głośnym sierpniowym raporcie bank inwestycyjny Goldman Sachs (GS) szacował, że w tym roku skup akcji przez amerykańskie korporacje w celu ich umorzenia (stock buyback; share repurchase) – alternatywa wobec dywidendy – osiągnie absolutnie rekordowy poziom BILIONA dolarów. Co prawda na początku tego miesiąca GS znacznie zredukował te odważne szacunki (do 770 mld USD), a konkurencyjny J.P. Morgan też podaje bardziej umiarkowane wyliczenia (743 mld USD na chwilę obecną), to tak czy inaczej ten rok przynosi wystrzał wartości buyback'ów względem kilku ubiegłych lat (głównie za sprawą cięć podatkowych prezydenta Trumpa). Przyszły rok ma podtrzymać trend - Goldman Sachs prognozuje 940 mld USD na skupy akcji w 2019.

Rys. 1. Ogłoszone skupy akcji to już ponad 740 mld USD w tym roku

Poniżej kilka naszych przemyśleń na temat skupów akcji, których popularność jest prawdopodobnie najważniejszą cechą charakterystyczną rynku amerykańskiego.

Finansowy majstersztyk

Skup akcji własnych w celu umorzenia, to bardzo kusząca forma podziału zysku między akcjonariuszy, będąca wyraźną alternatywą dla dywidendy. W grę wchodzić mogą względy podatkowe, ale też czysta „finansowa inżynieria”. Umorzenie akcji oznacza zmniejszenie ich liczby, to z kolei prowadzi do zwiększenia zysku przypadającego na jedną akcję (EPS, earnings per share), a jeszcze dalszą konsekwencją jest spadek P/E (cena/zysk). Zobrazujmy to na przykładzie liczbowym. Hipotetyczna korporacja ma 10 milionów akcji i zysk na poziomie 100 mln USD, co oznacza że EPS równa się 10 USD. Przy cenie akcji na poziomie 200 USD daje to P/E równe 20. Teraz załóżmy, że korporacja cały zysk przeznacza na buyback. Kupuje 500 tys. akcji (przy założeniu że cena się nie zmieniła – w praktyce zapewne by urosła po ogłoszeniu skupu). Po ich umorzeniu całkowita liczba akcji maleje do 9,5 mln sztuk. EPS rośnie do ok. 10,52 USD, a P/E maleje do ok. 19. Zauważmy, że te parametry się poprawiają nawet mimo tego, że cały zysk korporacji się nie zmienia. Efekt ten jest tym mocniejszy, im tańsze są skupowane akcje.

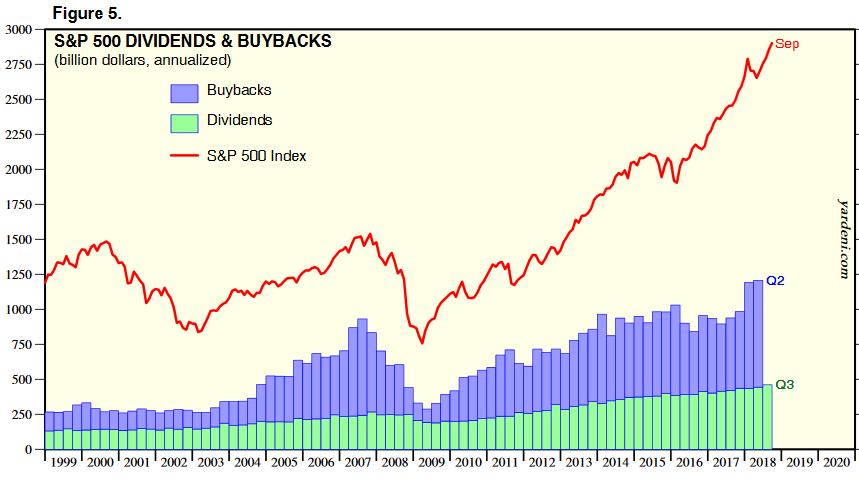

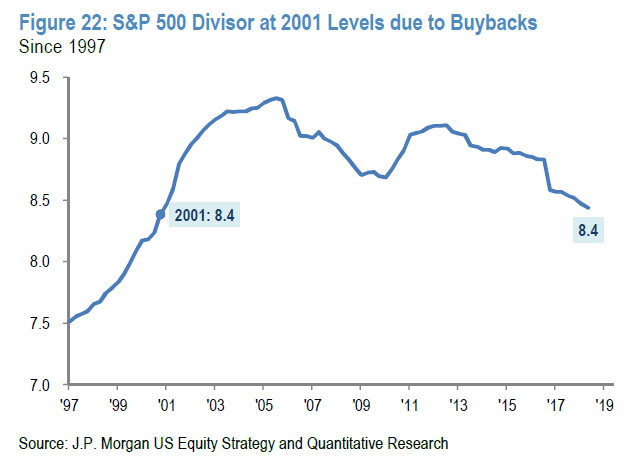

Rys. 2. Skupy akcji powodują spadek liczby akcji spółek, czego wyrazem jest systematyczny spadek mnożnika indeksu S&P 500 (dzięki temu rośnie zysk na akcję dla indeksu)

Buyback ma wpływ również na inne parametry finansowe. Choćby na popularny wskaźnik ROE (rentowność kapitałów własnych). Skup akcji obniża kapitały własne, co przy utrzymaniu zysku na dotychczasowym poziomie oznacza wzrost ROE. Warto zauważyć, że amerykańskie korporacje od lat mają wyższe ROE niż spółki na większości innych rynków.

Na temat buyback’ów wielokrotnie ciepło wypowiadał się sam Warren Buffett, jednak równie często podkreślał też, że powinny one być przeprowadzane tylko wtedy, gdy akcje są notowane poniżej wartości „wewnętrznej”, czyli gdy są tanie (można mieć wątpliwości czy ten warunek jest spełniony w obecnych realiach).

Skupy napędzają hossę…

Nie trzeba przekonywać, że wspomniany bilion dolarów, to ogromne źródło popytu na akcje na Wall Street. Może to być jeden z powodów, dla których amerykańskie walory sprawują się w tym roku wyraźnie lepiej niż akcje na innych giełdach (i nie tylko w tym roku – okres ich relatywnej siły trwa już mniej więcej od 2011 roku). Takiego źródła popytu z pewnością brakuje choćby na warszawskiej giełdzie. Z naszych obliczeń wynika, że spółki z indeksów WIG20, mWIG40 i sWIG80 w ostatnim okresie (dane za cztery kwartały zakończone w II kw. br.) wydały na buyback’i łącznie 274 mln zł, co jest przysłowiową kroplą w morzu. To źródło popytu nie jest w żadnym istotnym stopniu przeciwwagą dla trwających od miesięcy odpływów kapitałów z funduszy inwestycyjnych, liczonych w miliardach złotych. A szkoda, bo gdyby skupy akcji stały się bardziej popularne, zdecydowanie mogłoby to ustabilizować wahania koniunktury na GPW.

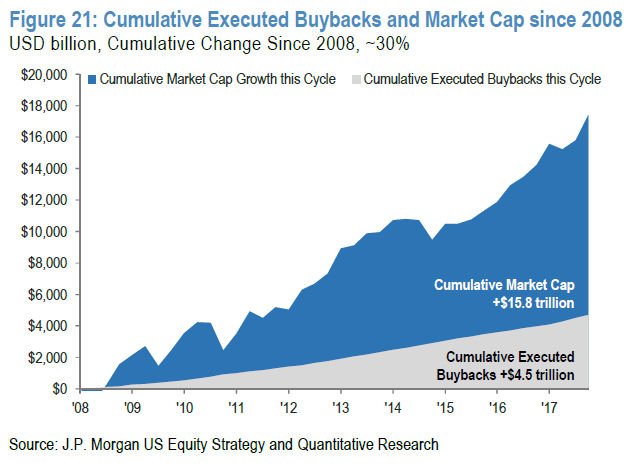

Rys. 3. Skumulowana wartość buyback'ów od 2008 roku to 4,5 bln USD; w tym samym czasie kapitalizacja rynku akcji urosła o 15,8 bln USD

… ale nie ustrzegą przed recesyjną bessą

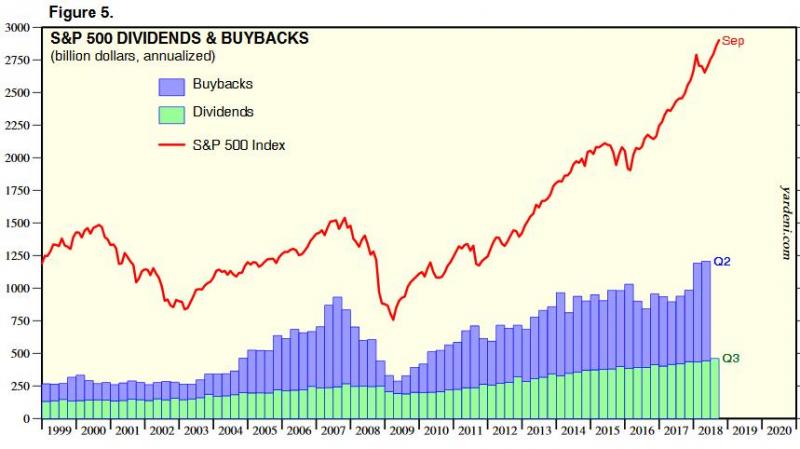

W danych na temat wielkości buyback’ów uderzające jest to, że największa była … w okolicach szczytu hossy, a najmniejsza … po druzgoczących bessach. Poprzedni rekord został ustanowiony w 2007 roku, czyli w ostatnim roku hossy. Z kolei w 2008 roku, w trakcie bessy, buyback’i znacznie się skurczyły – i to akurat wtedy gdy były najbardziej potrzebne do ustabilizowania sytuacji – a w 2009 były już najmniejsze od lat. Dlaczego? Mechanizm jest dość prosty. W trakcie hossy i gospodarczego boomu, wzrost zysków pozwala korporacjom na wydawanie coraz większych kwot na skup akcji. Ale gdy nadchodzi bessa związana z postępującym spowolnieniem gospodarczym (a w punkcie kulminacyjnym z recesją), zyski korporacji maleją, a tym samym kwoty, jakie mogą przeznaczać na buyback. Z pewnością pogarszają się też humory zarządów, które zamiast o wydawaniu pieniędzy, zaczynają myśleć raczej o trzymaniu zapasu gotówki „na czarną godzinę”. Co ciekawe skłonność do cięcia wydatków na skupy okazywała się w trakcie bessy znacznie większa niż skłonność do cięcia dywidend, które cechują się większą stabilnością.

Innymi słowy, buyback’i napędzają hossę, ale nie są w stanie ustrzec przed bessą, w trakcie której ich siła paradoksalnie maleje.

Rys. 4. Skupy akcji typowo rosną szybko w trakcie hossy, ale w trakcie bessy … szybko maleją

Źródło: Yardeni Research.

Buyback’i pod obstrzałem

Skupy akcji wraz ze wzrostem swej popularności za oceanem nie ustrzegły się przed lawiną krytyki z różnych stron, często o zabarwieniu politycznym lub ideologicznym. Najbardziej powszechny argument jest taki, że gotówka wydawana na skupy powinna raczej służyć inwestycjom w rozwój / zwiększaniu wynagrodzeń pracowników / zwiększaniu zatrudnienia. Niektórzy posuwają się jeszcze dalej i twierdzą wręcz, że buyback’i są przyczyną powiększających się nierówności dochodowych w amerykańskim społeczeństwie. W gruncie rzeczy argumenty te trudno jednak zaakceptować, bo buyback’i to przecież suwerenne decyzje prywatnych przedsiębiorstw.

Do głębszej refleksji zmusza natomiast argument związany z tym, że coraz większym skupom akcji towarzyszy ewolucja bilansów spółek w kierunku większego „zalewarowania” (mniej kapitału własnego, więcej długu w strukturze bilansów). Niektórzy analitycy posunęli się nawet do stwierdzenia, że przyrost długu jest silnie skorelowany z nowymi buyback’ami, choć inni dowodzą, że skupy są w prawie 70 proc. finansowane gotówką. Z naszych dociekań wynika, że dyskusja na ten temat przypomina doszukiwanie się takich danych, które potwierdziłyby założoną z góry tezę. Faktem jest to, że korporacje przeciętnie rzecz biorąc w coraz większym stopniu finansują się długiem (jakiś czas temu Deutsche Bank ostrzegał, że statystyczna spółka z S&P 500 ma rekordowy współczynnik długu netto do EBITDA), ale nie musi to być wprost konsekwencja skupów akcji.

Reasumując, skupy akcji własnych w celu umorzenia zapewniają regularny (i rosnący) popyt na walory na Wall Street, czym w pewnym stopniu tłumaczyć można tamtejszą imponującą hossę. Szkoda że po tę metodę dystrybucji zysków nie sięgają częściej też polskie spółki. Pamiętajmy jednak, że buyback’i nie zawsze będą panaceum na rynkowe turbulencje – w okresach bessy związanej z recesją skupy akcji w przeszłości drastycznie malały wraz z cyklicznym pogarszaniem się wyników spółek i humorów ich zarządów.

Dziesięć spółek z S&P 500, które w największym stopniu przyczyniają się do tegorocznego przyrostu buyback’ów (źródło: Goldman Sachs, dane na 13/09)

Apple +29 mld $ (o tyle skup akcji w tym roku ma być większy niż w 2017)

Amgen +12 mld $

Cisco Systems +10 mld $

AbbVie +8 mld $

Oracle +8 mld $

Bank of America + 8 mld $

Broadcom +6 mld $

Celgene +5 mld $

Union Pacific +5 mld $

Facebook +5 mld $

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.