Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Wirus wirusem, ale odwrócenie krzywej rentowności obligacji w USA już przed rokiem zaczęło ostrzegać przed nadciągającą recesją i bessą. Teraz dla odmiany czas zastanowić się jakie sygnały mogłyby oznaczać początek nowej hossy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jakkolwiek chyba nikt przy zdrowych zmysłach nie będzie się upierał, że wybuch epidemii koronawirusa i bezprecedensowe przymusowe zamrożenie aktywności gospodarczej to zdarzenia, które można było łatwo przewidzieć z dużym wyprzedzeniem czasowym, to jednak trzeba przyznać jedno – sygnały nadciągającej recesji i bessy były widoczne już co najmniej od roku. Pisaliśmy o nich wielokrotnie także i my, wskazując przy tym na trudności z precyzyjnym timingiem – pandemia okazała się decydującym czynnikiem, jeśli chodzi o moment nadejścia recesji.

Owym najważniejszym sygnałem ostrzegawczym była analizowana przez nas wielokrotnie inwersja (odwrócenie) krzywej rentowności amerykańskich papierów skarbowych. Do częściowej inwersji doszło już mniej więcej przed rokiem (rentowność 10-letnich obligacji spadła poniżej dochodowości 3-miesięcznych bonów). Teraz widać jak na dłoni jak duże znaczenie miał ten fakt.

Krzywa rentowności po raz kolejny na przestrzeni dziejów udowodniła swojej skuteczności, tyle że po prostu wymagało to czasu. Przypomnijmy, że z inwersją mieliśmy do czynienia również przed poprzednimi dwiema bessami i recesjami, jak również przed mini-bessą (i recesją) z 1990 roku.

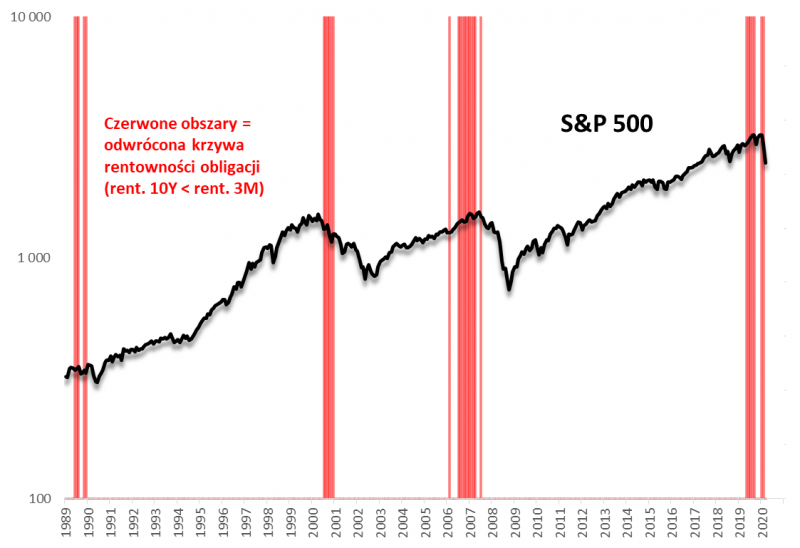

Rys. 1. Odwrócona krzywa rentowności znów trafnie zawczasu ostrzegła przed recesją i bessą

Źródło: Qnews.pl, FRED.

Skoro krzywa rentowności okazała się znów tak trafną wyrocznią, to logiczne jest, że należy jej nadal słuchać. Teraz jednak należy zadać zgoła inne pytanie – jak poznać, że recesyjna bessa na dobre dobiegła końca? Pojawia się też kolejna kwestia – czy nasza wyrocznia w ogóle sprawdziła się historycznie, jeśli chodzi o odpowiedź na takie pytanie i czy również w tym względzie należy jej ufać?

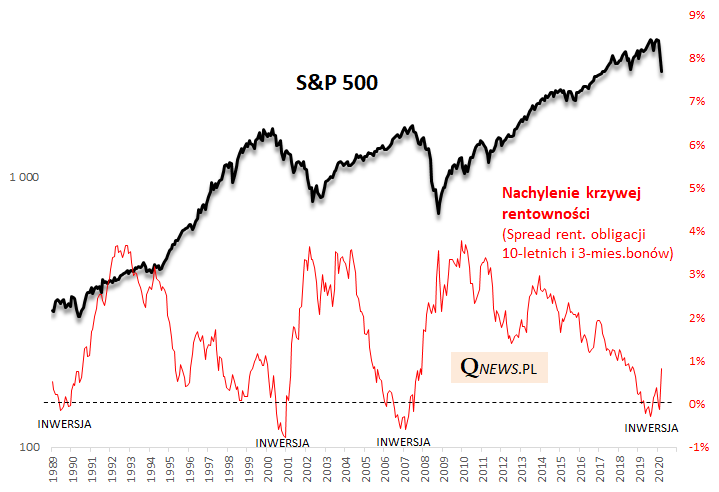

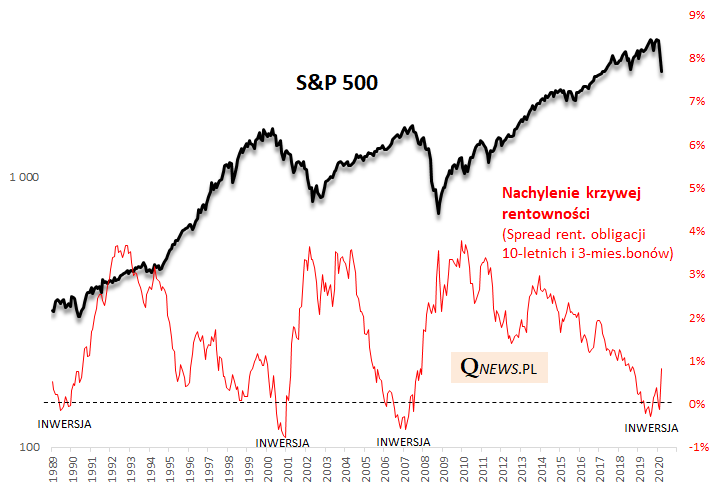

Rys. 2. S&P 500 a nachylenie krzywej rentowności obligacji (spread 10Y-3M)

Źródło: Qnews.pl, FRED.

Zauważmy, że historycznie nachylenie krzywej zmieniało się niczym klasyczny techniczny oscylator. Poprzednie dwie bessy dobiegły końca, gdy omawiany spread 10Y-3M ulegał mocnemu rozszerzeniu - powyżej 3 pkt. proc. (czy też 300 punktów bazowych). Innymi słowy rentowność 10-letnich obligacji znalazła się ponad 3 pkt. proc. powyżej rentowności 3-mies. bonów, która zależy głównie od poziomu stóp Fedu.

Jak pod tym względem wygląda obecna sytuacja? Póki co spread rozszerzył się do niecałego 1 punktu proc. - to ciągle dość mało wg historycznych standardów.

Na sprawę można też spojrzeć przez pryzmat omawianego na naszych łamach kilkakrotnie modelu nowojorskiego oddziału Fedu, który bazuje właśnie na spreadzie 10Y-3M.

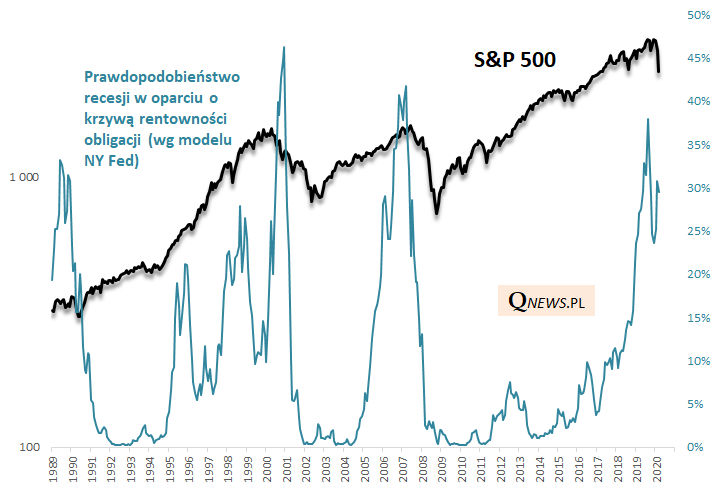

Rys. 3. Model prawdopodobieństwa recesji NY Fed oparty na kształcie krzywej rentowności obligacji

Źródło: Qnews.pl, Federal Reserve Bank of New York. Uwaga - dane za III to nasz własny wstępny szacunek.

Dołki bessy w latach 2009 i 2002 ukształtowały się, gdy model NY Fed pokazywałby (gdyby wtedy istniał) ryzyko recesji w okolicach zera. Tymczasem obecnie ryzyko to jest ciągle na poziomie rzędu 30% - co prawda niższym niż przed krachem, ale ciągle dalekim od zera.

Czy zatem z odtrąbieniem końca bessy należy poczekać aż krzywa rentowności ulegnie tak jak w przeszłości silnemu "wystromieniu", a model NY Fed pokaże ryzyko recesji bliskie zeru?

Tak właśnie było w dwóch poprzednich przypadkach. Są jednak dwa ważne zastrzeżenia. Po pierwsze w jeszcze wcześniejszym przypadku - chodzi o rok 1990 - ówczesna mini-bessa skończyła się dużo wcześniej zanim krzywa uległa wystromieniu a model NY Fed pokazał zerowe ryzyko recesji.

A drugie - dużo poważniejsze - zastrzeżenie? Jeśli spojrzymy na dwie poprzednie bessy przez pryzmat poniższego wykresu, to okazuje się, że wystromienie krzywej nastąpiło przede wszystkim poprzez ostry spadek 3M. Tyle tylko, że obecnie 3M już spadło do zera. Wystromienie krzywej charakterystyczne historycznie dla końca bessy musiałoby więc nastąpić albo poprzez (a) spadek stóp procentowych sporo poniżej zera na wzór europejski, (b) znaczny wzrost rentowności 10Y (długoterminowych obligacji) - tyle tylko że takie wzrosty następowały raczej równolegle do hossy na giełdach...

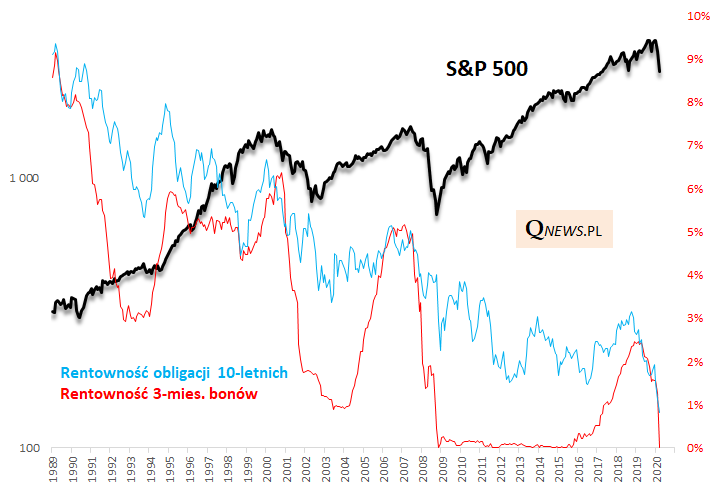

Rys. 4. Krzywa rentowności w rozbiciu na rentowności obligacji 10-letnich i 3-miesięcznych bonów

Źródło: Qnews.pl, FRED.

No cóż, sprawa wydaje się tym razem mocno pogmatwana ze względu na rekordowo błyskawiczne zejście stóp procentowych do zera.

KONKLUZJE:

- Odwrócona krzywa rentowności amerykańskich obligacji po raz kolejny okazała się trafnym ostrzeżeniem przed nadciągającą recesją i bessą;

- W poprzednich dwóch cyklach (ale nie w tym z 1990 roku) sygnałem końca bessy było silne wystromienie krzywej oraz spadek prawdopodobieństwa recesji w modelu NY Fed w okolice zera;

- Z takim sygnałem nie mamy ciągle do czynienia, ale jego pojawienie się w obecnej sytuacji możliwe byłoby tylko poprzez spadek stóp proc. w USA głęboko poniżej zera przy jednocześnie niezmienionej rentowności długoterminowych obligacji lub też poprzez silny wzrost rentowności tych obligacji (co historycznie pojawiało się jednak równolegle do hossy na giełdach, czyli już po zakończeniu bessy);

- Te wątpliwości sprawiają, że nie mamy pewności czy i tym razem inwestorzy powinni czekać na silne wystromienie krzywej rentowności i spadek ryzyka recesji wg NY Fed.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.