Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Od kilku lat fundusze emerytalne i inwestycyjne w USA systematycznie sprzedają tamtejsze akcje. Inwestorzy indywidualni i inne podmioty zachowują się z kolei mało przewidywalnie. W tej sytuacji największym źródłem popytu okazują się korporacje skupujące własne akcje.

Bądź na bieżąco! Zapisz się na NEWSLETTER

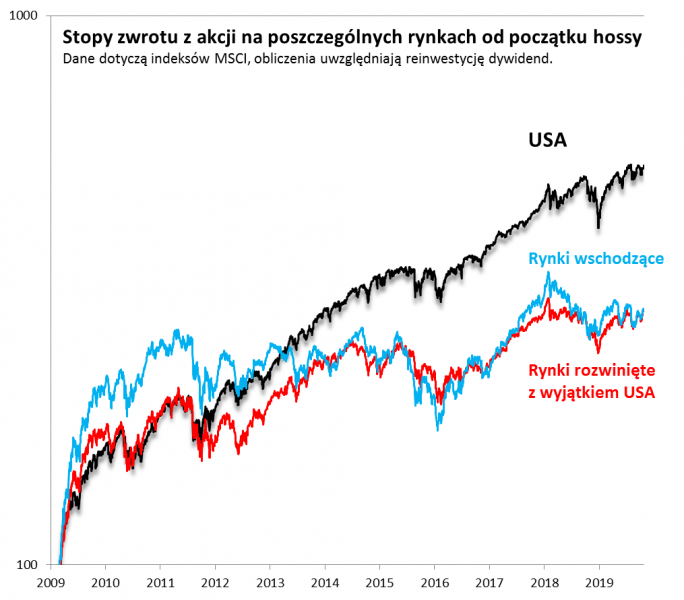

Nie ma żadnych wątpliwości, że amerykańskie akcje zdecydowanie wygrywają w ostatnich latach z innymi rynkami, jeśli chodzi o stopy zwrotu.

Rys. 1. Amerykańskie akcje niezaprzeczalnie liderem obecnej hossy

Źródło: Qnews.pl, Bloomberg.

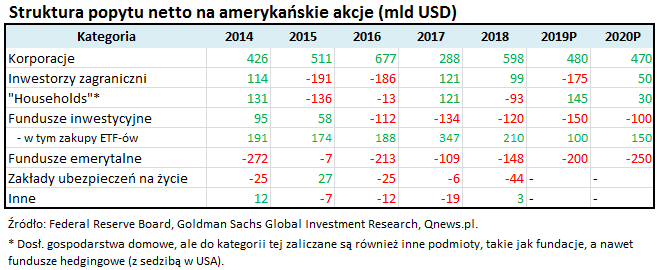

Z czego to wynika? W tym temacie natrafiliśmy na ciekawe opracowanie autorstwa Goldman Sachs (GS), w którym – w oparciu o kwartalny raport statystyczny Fedu (tzw. Z.1) – popyt na walory został podzielony na różne kategorie.

Od razu w oczy rzuca się prosty wniosek – największym i najbardziej stabilnym źródłem popytu netto są … korporacje.

Na zakupy akcji przez spółki składają się dwa komponenty: (a) skupy walorów własnych w celu umorzenia (share buybacks), (b) fuzje i przejęcia (M&A). Od tego trzeba odjąć wartość środków pozyskanych przez firmy w ramach ofert publicznych (IPO).

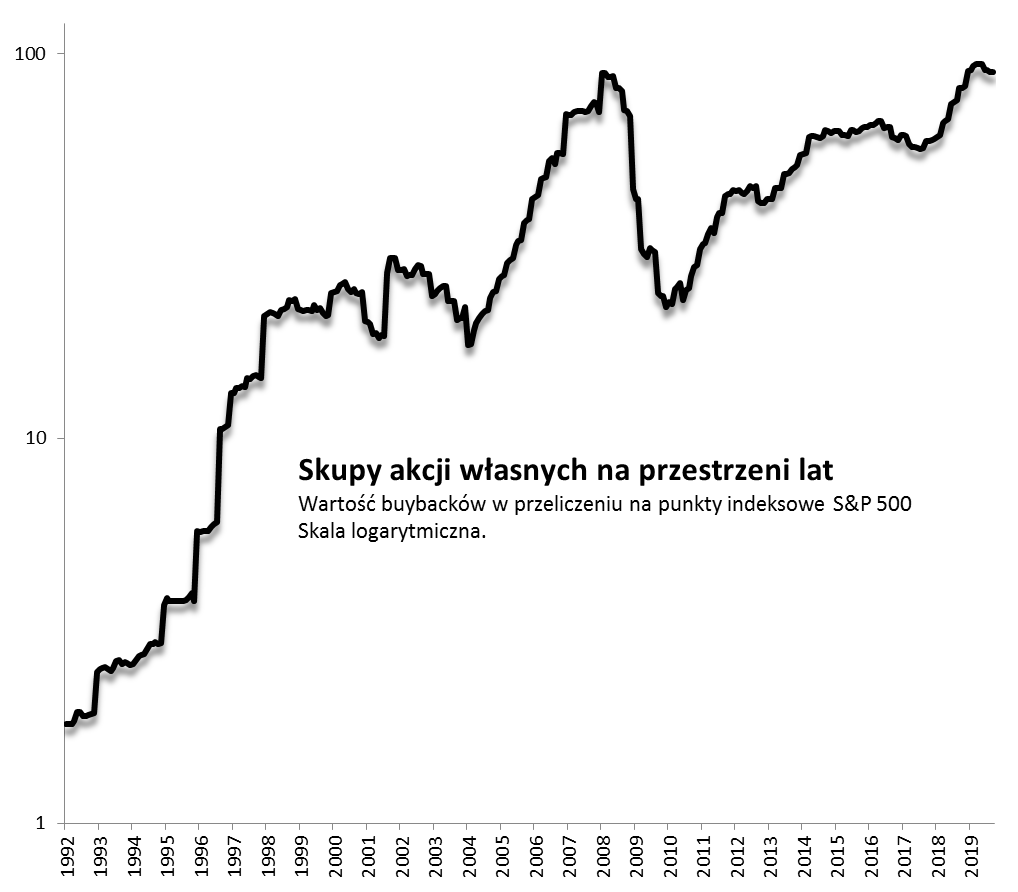

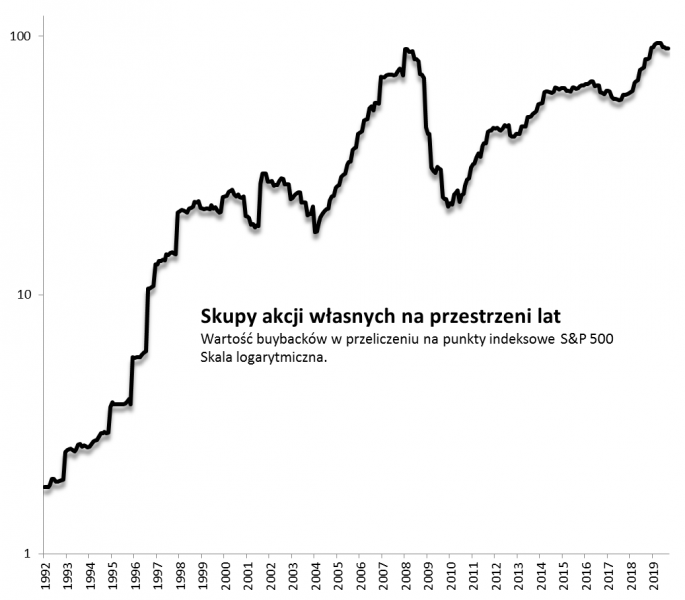

Z danych GS wynika, że w ciągu ostatnich pięciu lat spółki wydały na akcje 2,5 BILIONA dolarów netto przy uwzględnieniu tych trzech komponentów (i to nie jest błąd w tłumaczeniu z amerykańskiego, gdzie „billion” to nasz miliard). Największe znaczenie mają skupy walorów własnych (buybacks), na które każdego roku korporacje wydają po kilkaset miliardów dolarów. Ubiegły rok był pod tym względem absolutnie rekordowy za sprawą reformy podatkowej Trumpa, dzięki której więcej pieniędzy trafiło do kieszeni akcjonariuszy. Bieżący rok ma być niewiele gorszy pod tym względem. Jedynie niewielki procent pieniędzy wydanych przez ogół korporacji na skupy i przejęcia trafia z powrotem do nich w postaci ofert publicznych.

Rys. 2. Skupy akcji własnych (buybacks) bliskie rekordów

Źródło: Bloomberg.

Wg GS w przyszłym roku popyt netto na akcje ze strony spółek nieco zmaleje (do 470 mld USD) na skutek m.in. mniejszych zasobów gotówki oraz niepewności przed wyborami prezydenckimi (skupy akcji własnych już nieraz były krytykowane, także w kontekście politycznym – jeden z kandydatów demokratów postuluje nawet ich zakazanie). Ale i tak ma to być ciągle największe źródło popytu na walory na Wall Street.

Inne źródła w ostatnich latach są albo chwiejne, albo generują podaż netto. Przykładowo fundusze emerytalne już od 2009 w każdym roku jako całość sprzedają akcje. GS tłumaczy, że wzrost wartości walorów w portfelach sprawia, że fundusze mają więcej środków na pokrycie przyszłych zobowiązań wobec emerytów (w ramach systemu tzw. zdefiniowanego świadczenia), więc mogą odsprzedawać część akcji.

Problematycznym źródłem popytu są fundusze inwestycyjne, które od 2016 roku jako całość generują – podobnie jak podmioty emerytalne – podaż netto akcji. Głębsze wniknięcie w strukturę tej branży pokazuje, że odchudzeniu ulegają przede wszystkim fundusze aktywnie zarządzane, natomiast na znaczeniu regularnie zyskują kuszące niskimi kosztami fundusze typu pasywnego, w tym ETF-y. Jednak obok tych przepływów część kapitałów w ogóle ucieka z tego sektora, stąd ujemny zagregowany popyt netto.

Z natury chwiejnym źródłem popytu są inwestorzy zagraniczni. A jeszcze bardziej nieprzewidywalna jest kategoria „Households”. Wbrew nazwie są do niej zaliczone nie tylko gospodarstwa domowe czy też inwestorzy indywidualni, lecz również wszystkie pozostałe podmioty, takie jak fundacje a nawet … fundusze hedgingowe zarejestrowane w kraju.

Ogółem widać, że korporacje są najstabilniejszym i najpotężniejszym źródłem popytu netto na amerykańskie akcje. I tak zdaniem GS ma pozostać w przyszłym roku – zakupy netto spółek mają zmaleć tylko nieznacznie, do 470 mld dolarów. Fundusze emerytalne i inwestycyjne jako całość mają nadal sprzedawać walory. Sytuacja ma się poprawić natomiast jeśli chodzi m.in. o inwestorów zagranicznych.

Oczywiście te projekcje są uzależnione od wielu nieprzewidywalnych czynników i lepiej traktować je z odpowiednią dozą ostrożności. Niemniej cytowane dane jasno pokazują, od czego zależy podtrzymanie hossy na Wall Street – przede wszystkim od siły zakupowej giełdowych korporacji. Ta z kolei zależeć będzie głównie od strumienia wypracowywanej gotówki, co natomiast skorelowane jest z ogólną sytuacją gospodarczą. Skupy akcji podtrzymują hossę, ale nie będą w stanie jej ocalić, gdy zaczną wysychać strumienie napływającej do korporacji gotówki (tak właśnie było w latach 2008-2009).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.