Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

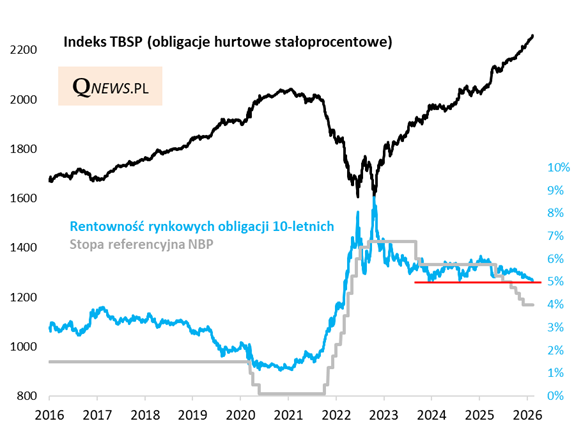

O hossie na rynku polskich obligacji pisałem już wielokrotnie, ale nie sposób pominąć kolejnego "kamienia milowego" w ramach tej tendencji - w chwili pisania tego komentarza rentowność benchmarkowych obligacji 10-letnich spada właśnie na rynku wtórnym poniżej ważnego technicznie i psychologicznie progu 5 proc.

Spadek rentowności to automatycznie dalszy wzrost cen obligacji na rynku wtórnym - w efekcie indeks "skarbówek" (TBSP) przyspieszył jeszcze zwyżkę.

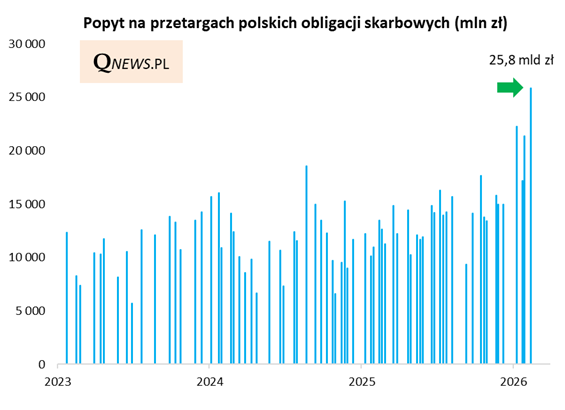

Mimo dość problematycznych (opisywanych na naszym blogu) okoliczności na globalnych rynkach długu oraz perspektyw szybszego niż wcześniej zadłużania się naszego kraju na skutek wydatków zbrojeniowych, nie słabnie apetyt inwestorów na polskie obligacje. Najlepiej świadczy o tym pierwszy w lutym przetarg instrumentów dłużnych, na którym popyt przekroczył nigdy niewidziane wcześniej 25 mld zł.

Jakie czynniki przyczyniają się do obligacyjnej hossy?

- Po pierwsze - oczekiwania na wznowienie obniżek stóp procentowych przez RPP. Oczekiwania te wsparte są przez dalsze schłodzenie inflacji, na tle której stopa referencyjna wydaje się dość wysoka (4 proc. wobec inflacji w okolicy 2 proc. r/r). Prognozy ekonomistów zakładają obniżki tej stopy do 3,25-3,50 proc. do końca roku.

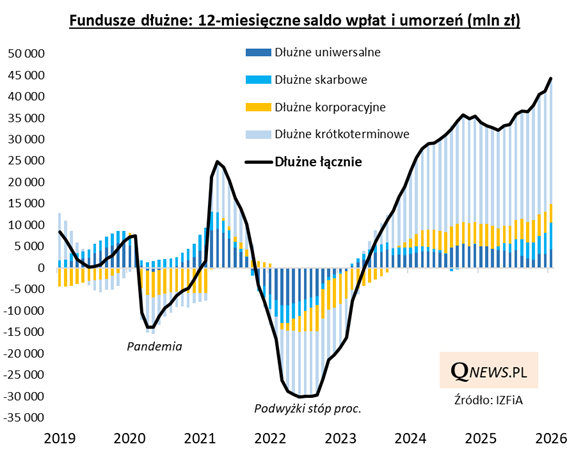

- Po drugie - nieprzerwane, a ostatnio nawet znów przyspieszające napływy kapitału do funduszy dłużnych, które muszą z kolei zagospodarowywać nowe środki, nabywając obligacje. Kapitał do funduszy dłużnych przyciągają stopy zwrotu konkurencyjne względem lokat bankowych.

- Po trzecie - zauważalne uspokojenie (przynajmniej na razie) sytuacji w największym ognisku "zapalnym" na tzw. rynkach bazowych, czyli w Japonii, gdzie opisywany niedawno szybki wzrost rentowności wyraźnie wyhamował mimo wyborczej wygranej obozu premier Sanae Takaichi, zapowiadającej dalsze poluzowanie fiskalne. Czyżby to typowa reakcja na zasadzie "kupuj plotki (oczekiwania), sprzedawaj fakty"?

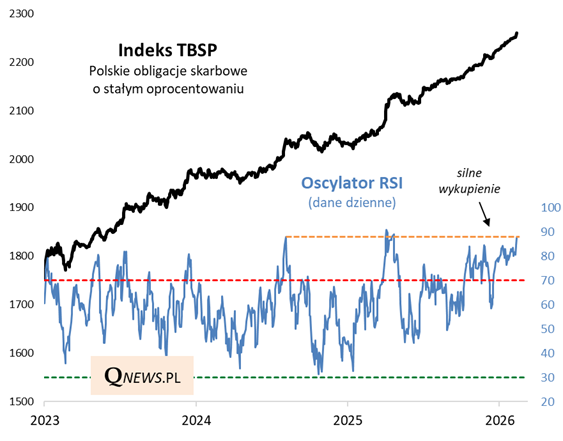

W tym ogólnie sprzyjającym środowisku trzeba też jednak zwrócić uwagę, że na krótką metę krajowe obligacje doszły znów - podobnie jak w kwietniu 2025 i w sierpniu 2024 - do stanu technicznego wykupienia, sygnalizowanego przez relatywnie wysokie wartości oscylatora RSI. Takie przegrzanie samo w sobie hossy nie zatrzyma, ale może sprzyjać (tak jak we wspomnianych dwóch przypadkach) pewnej zadyszce na krótką metę.

Reasumując, spadek rentowności polskich obligacji 10-letnich poniżej progu 5 proc. to kolejny kamień milowy w ramach trwającej hossy. Ta hossa zapewne nie powiedziała jeszcze ostatniego słowa w kontekście oczekiwań na dalsze obniżki stóp procentowych, choć krótkoterminowo silne techniczne przegrzanie może ostrzegać przed jakąś pauzą w ramach tej tendencji.

Tomasz Hońdo, CFA, Quercus TFI S.A.