Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Najnowsze długoterminowe projekcje CBO (Congressional Budget Office), czyli instytucji eksperckiej dostarczającej niezależnych analiz dla amerykańskiego Kongresu, to lektura obowiązkowa dla inwestorów interesujących się stanem finansów najważniejszego dla rynków państwa. Najnowszy raport to - słowami brokera Evercore - "pierwsza tak kompleksowa aktualizacja prognoz uwzględniająca politykę Trump 2.0".

Z tej kopalni ciekawostek dotyczących amerykańskich finansów publicznych postaram się wyłowić kilka najważniejszych kwestii.

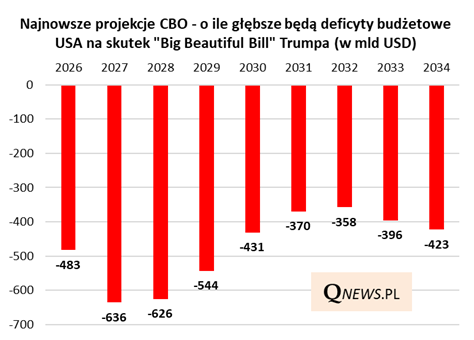

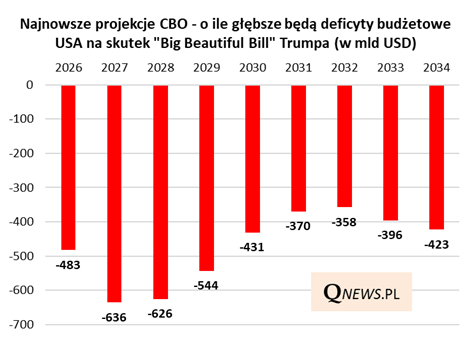

Po pierwsze analizy CBO potwierdzają tylko wcześniejsze przypuszczenia ekonomistów - "piękna, wielka ustawa podatkowa" (BBB) Trumpa ma przynieść dalsze pogłębienie deficytów budżetowych, nawet przy uwzględnieniu prognoz nieco szybszego wzrostu PKB na skutek niższych podatków.

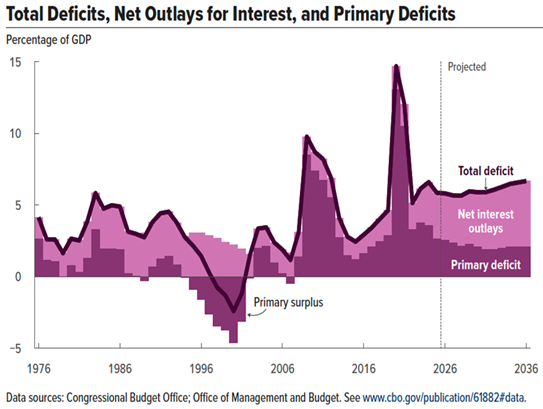

Z wyliczeń CBO wynika jednak, że budżetowe skutki "BBB" (które w projekcjach mają częściowo zostać zrównoważone przez zakładane wpływy z ceł) to niekoniecznie główny powód do zmartwienia. Największą bolączką amerykańskich finansów będą raczej rosnące wydatki na obsługę długu ("net interest outlays" na poniższym wykresie), które stają się dominującą pozycją całego deficytu. W efekcie "dziura budżetowa" w okresie prognozy ma utrzymywać się uporczywie w okolicy wysokiego poziomu 6 proc. PKB.

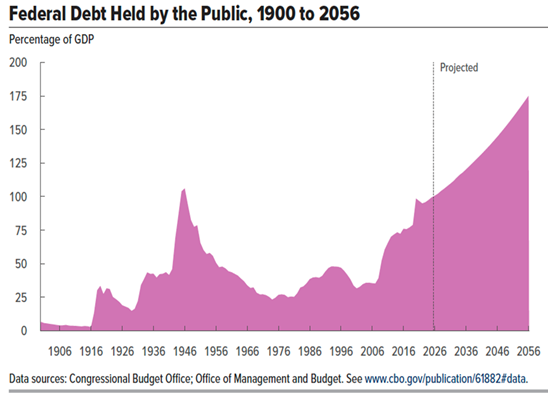

Głębokie, uporczywe deficyty będą miały naturalną konsekwencję w postaci systematycznego przyrostu zadłużenia. Tzw. dług netto (będący w posiadaniu inwestorów spoza sektora rządowego) z obecnego poziomu prawie 100 proc. PKB (szacunek za 2025) ma w ciągu dekady urosnąć do 120 proc. PKB, a potem jeszcze szybciej kontynuować wspinaczkę. Czyżby USA brały przykład z Japonii, której dług netto szacowany jest na 130 proc. PKB?

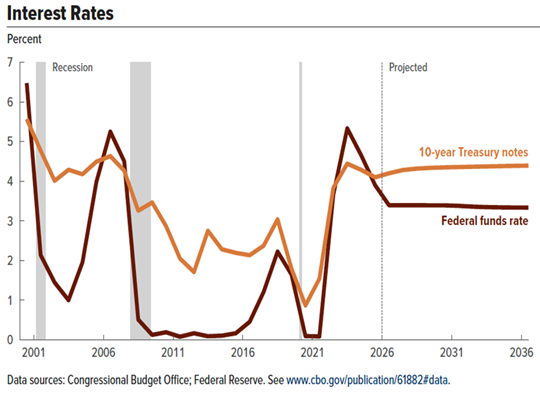

Głębokie deficyty mają w projekcjach CBO uniemożliwić spadek rentowności amerykańskich obligacji - inwestorzy będą żądać wyższych rentowności w warunkach rosnącego zadłużenia. Z kolei wyższe rentowności będą przeszkodą w obniżeniu kosztów obsługi tego długu - to ma być przysłowiowy zaklęty krąg. Wg CBO rentowności mają być też podtrzymywane przez niechęć Fedu do zbyt głębokich cięć stóp procentowych.

Oczywiście projekcji CBO nie należy traktować jako nieuchronnego scenariusza - ich celem jest raczej pokazanie Kongresowi scenariusza bazującego na obecnym stanie prawnym (który w przyszłości może się przecież zmienić) i dość prostych, mechanicznych założeniach makroekonomicznych (przykładowo: stabilne stopy procentowe i rentowności obligacji). Teoretycznie te projekcje powinny dać do myślenia politykom, choć na razie niewiele na to wskazuje - być może na ten moment trzeba będzie jeszcze długo poczekać.

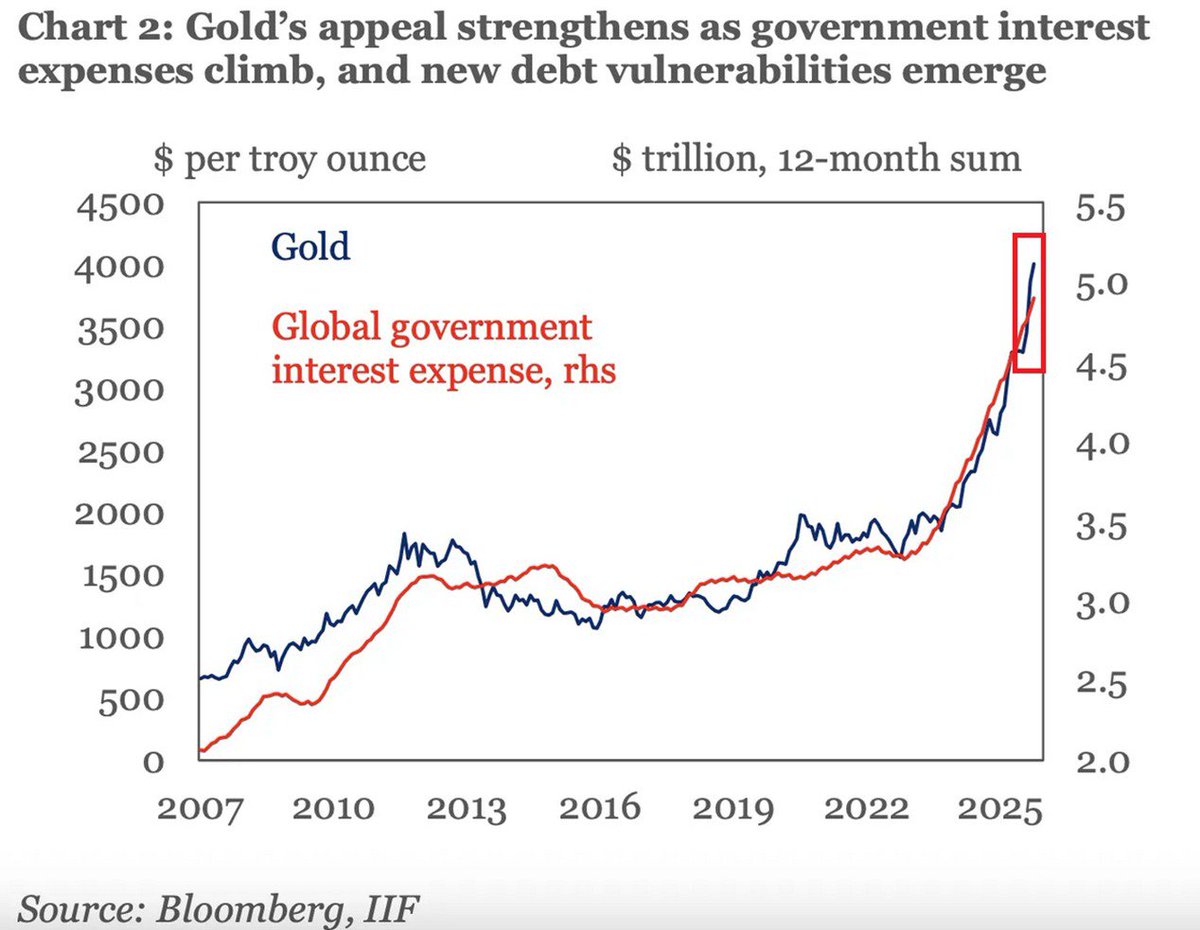

Póki co perspektywy dalszego wzrostu kosztów obsługi długu nie tylko w USA, ale i wspomnianej Japonii, gdzie zapowiadane jest dalsze popuszczanie fiskalnego pasa, są być może jednym z czynników tłumaczących gwałtowny wyskok cen złota. Kilka miesięcy temu pisałem o poniższej zależności dostrzeżonej przez ekonomistów IIF. Wszystko wskazuje na to, że czerwona linia na poniższym wykresie (globalne koszty obsługi długu) pozostanie w trendzie wzrostowym.

Reasumując, najnowsze projekcje CBO potwierdzają, że jeśli nie pojawią się jakieś duże niespodzianki (takie jak niepopularne politycznie zacieśnienie fiskalne, głęboki spadek stóp procentowych i rentowności obligacji), to USA będą na ścieżce głębokich deficytów budżetowych i szybko rosnącego długu do PKB.

Tomasz Hońdo, CFA, Quercus TFI S.A.