Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

Wśród najnowszych danych makro z ostatnich dni w oczy rzuca się silny wzrost wskaźnika ISM Manufacturing, będącego popularnym barometrem aktywności w amerykańskim przemyśle, ale też - szerzej - traktowanego często ogólnie jako wyznacznik cyklu koniunkturalnego w gospodarce.

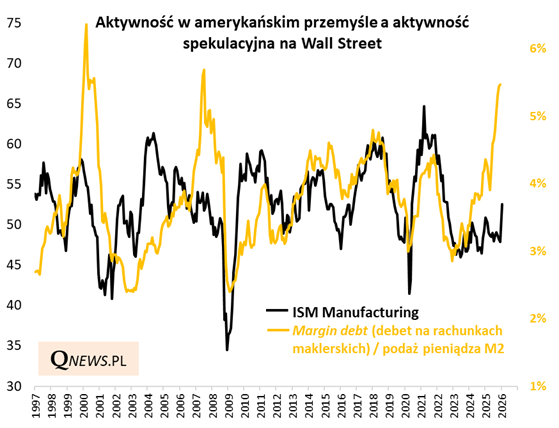

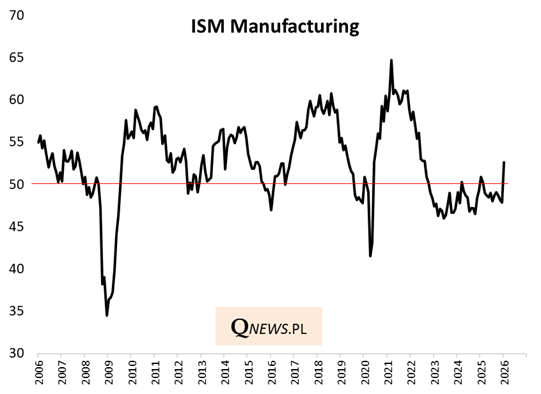

Wskaźnik ISM do pokonania progu 50 pkt. (to granica między ożywieniem i spowolnieniem) przymierzał się już dwukrotnie w ostatnich dwóch latach, ale za każdym razem szybko się cofał, co uczyniło całą wspinaczkę trwającą od cyklicznego dołka z 2023 jedną z najbardziej żmudnych w historii, zdecydowanie odbiegającą od "V-kształtnych" odbić z lat 2020-21 lub 2009. Kolejna próba ożywienia wydaje się wreszcie bardziej przekonująca. ISM podskoczył do 52,6 pkt., co jest wartością najwyższą od sierpnia 2022.

Jak ten rozwój wydarzeń interpretować z punktu widzenia inwestora giełdowego?

Zacznijmy od pozytywów:

- wyczekiwane od dawna silne ożywienie ISM zdaje się zupełnie przeczyć scenariuszowi rychłego wejścia w recesję, co sugerować mogły niedawno dane z rynku pracy w USA,

- ISM jest w fazie ożywienia, ale ciągle daleko mu do historycznych szczytów cyklu koniunkturalnego (tam potrafiło robić się niebezpiecznie dla rynków akcji).

W tym całym pozytywnym, jak się zdaje, otoczeniu warto pamiętać jednak o podstawowym zastrzeżeniu - zachowanie rynku akcji, choć często spójne z zachowaniem ISM, czasem potrafi zdecydowanie odbiegać od normy. Z taką sytuacją mieliśmy właśnie do czynienia w ostatnich latach, gdy indeks S&P 500 systematycznie rósł mimo stagnacji ISM. Zadecydował o tym m.in. boom AI.

O tym, że nie zawsze giełda = gospodarka, przekonuje poniższy wykres. Podczas gdy aktywność w przemyśle mierzona ISM wreszcie śmielej wkracza w fazę ożywienia, to wydaje się mocno spóźniona względem Wall Street, gdzie opisywany przez nas już wcześniej barometr aktywności spekulacyjnej (poziom debetu na rachunkach maklerskich odniesiony do podaży pieniądza w gospodarce) jest na poziomie najwyższym od 2007 roku.

A może wobec tego ożywienie ISM należy traktować jako sygnał do większego zainteresowania sektorami, które wcześniej pozostawały raczej w cieniu boomu AI?

Reasumując, dobrze, że powszechnie obserwowany wskaźnik cyklu gospodarczego w USA wreszcie śmielej wkroczył w fazę ożywienia. Implikacje dla rynków akcji są w obecnym cyklu trochę niejasne z uwagi na to, że analogiczne ożywienie na Wall Street wystartowało przecież dużo wcześniej.

Tomasz Hońdo, CFA, Quercus TFI S.A.