Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Średnio rzecz biorąc w sezonie wrzesień-październik indeks S&P 500 przeżywał chwilę słabości przed udaną końcówką roku. Pod tą średnią kryły się zarówno spektakularne przeceny (jak w 2008 roku), jak i wyjątkowo silne ruchy w górę. Jesień to więc często wysoka zmienność na giełdach.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Połowa września za nami, pogoda się schłodziła, a uczestnicy rynku zastanawiają się czy w tym roku jesień przyniesie podwyższoną zmienność, z której słynie. Ale czy ta sława jest uzasadniona przez historyczne fakty?

W celu odpowiedzi na to pytanie zbadaliśmy dokładnie zmiany amerykańskiego indeksu S&P 500 (który w obecnej formie istnieje od 1957 roku), przy czym pod lupę wzięliśmy dane tygodniowe (a nie standardowo miesięczne) w celu lepszego zidentyfikowania ewentualnych wzorców sezonowych.

Jakie są rezultaty tych dociekań? Okres jesienny, w szczególności wrzesień-październik, często bywa określany jako sezon krachów giełdowych. Ale już na pierwszy rzut oka widać, że zasadniczym błędem byłoby zakładanie, że taki krach, a przynajmniej głęboka przecena, musi się wydarzyć w tym okresie.

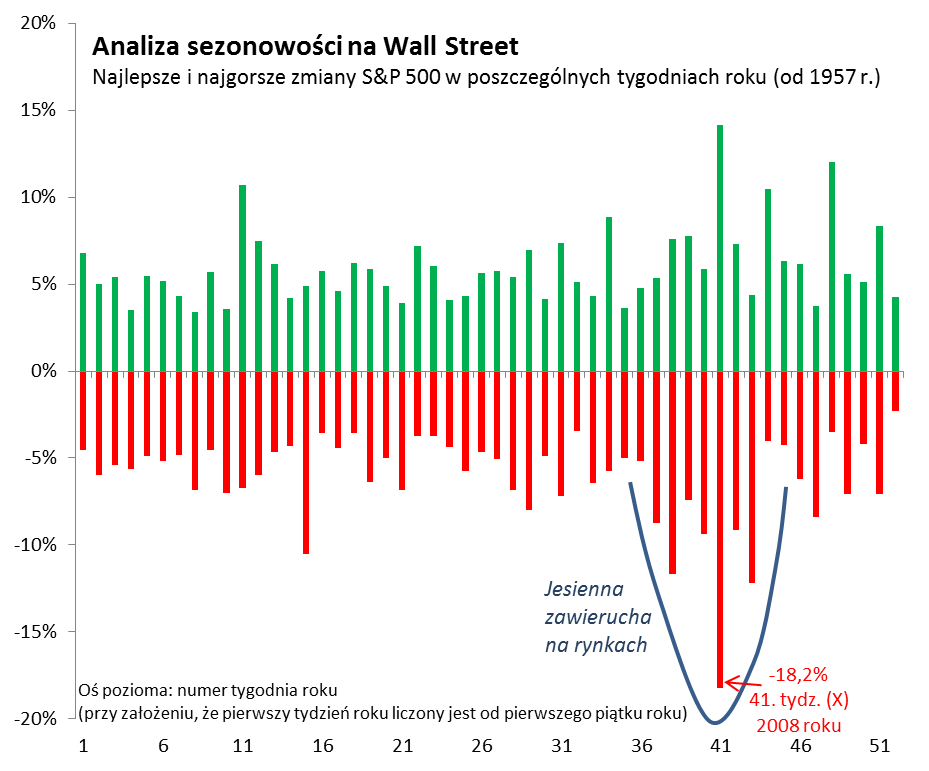

Rys. 1. Okres wrzesień-październik potrafił przynosić zarówno wyjątkowo silne spadki, jak i ponadprzeciętne zwyżki na giełdach

Źródło: Qnews.pl.

Zacznijmy od zielonych słupków na powyższym wykresie. Paradoksalnie okazuje się, że najwyższy zielony słupek pojawił się w trakcie … października (1974 roku). Nie można zatem twierdzić, że na jesieni ceny akcji zawsze spadały i że za wszelką cenę należy unikać tego okresu.

Ale jednocześnie faktem jest też to, że wspomniane krachy i mini krachy miały niekiedy miejsce w omawianym sezonie. Najsłynniejszy był oczywiście jeden z tygodni w tracie października 2008 roku, gdy pod wpływem kryzysu finansowego S&P 500 runął o 18,2 proc. – to największy czerwony słupek na wykresie. Uwagę zwraca też koncentracja innych wysokich słupków w okolicach tego pamiętnego epizodu.

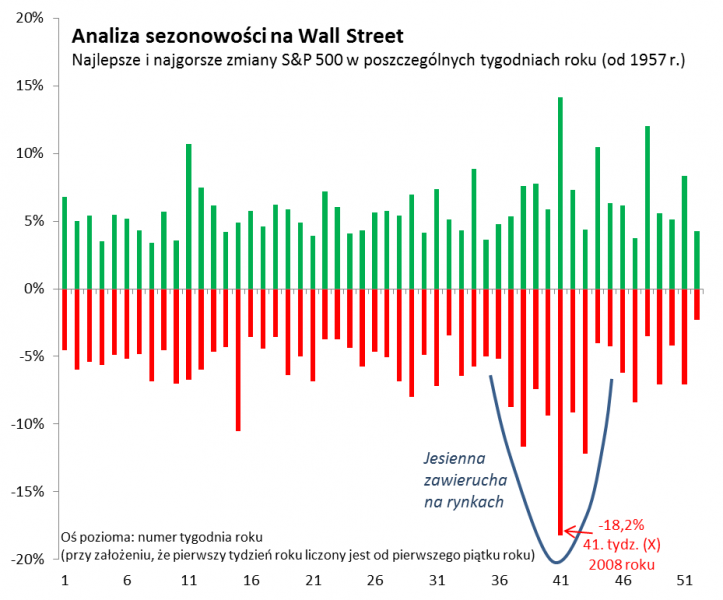

Te fakty pokazujemy też w nieco inny sposób w tabeli. Zebraliśmy w niej pięć najlepszych oraz pięć najgorszych tygodni w ponad 60-letniej historii S&P 500.

Prześledźmy kiedy te epizody miały miejsce. Okazuje się, że aż cztery spośród pięciu najsłabszych przypadków wydarzyło się w okresie wrzesień-październik. Ale również dwa spośród najlepszych tygodni miały miejsce w październiku, a jeden w listopadzie.

Jakie stąd płyną wnioski? Sezon jesienny nie musi być wbrew obiegowym opiniom okresem pod znakiem nieuchronnej zapaści na giełdach. Bardziej trafne z historyczno-statystycznego punktu widzenia jest stwierdzenie, że jest to sezon podwyższonej zmienności, w trakcie którego w przeszłości indeks S&P 500 potrafił zarówno gwałtownie spadać, ale też wyjątkowo dynamicznie zwyżkować. Te zmiany, zarówno w jednym, jak i w drugim kierunku, zdecydowanie odbiegały od normy od pozostałych miesięcy roku. Przykładowo z wykresu słupkowego wynikałoby, że pierwsze miesiące roku są zdecydowanie bardziej spokojne niż te jesienne.

Jak zawsze przy tego typu rozważaniach pojawia się pytanie o racjonalne wytłumaczenie jesiennej zmienności. Niektórzy dowodzą, że może to mieć związek z naturalnym cyklem w przyrodzie (przynajmniej na półkuli północnej) i w tej teorii zapewne tkwi ziarnko prawdy, bo skoro pogarszanie się pogody po lecie ma wpływ na samopoczucie przeciętnego człowieka, to dlaczego nie miałoby mieć wpływu na uczestników rynków?

Abstrahując już od różnych teorii na ten temat, warto spojrzeć na jeszcze inny aspekt jesiennej zmienności. Chociaż okres wrzesień-październik w pierwszej chwili kojarzyć się może z czymś negatywnym, to przecież istnieje też zupełnie pozytywny aspekt. Jesienna zmienność to nie tylko zagrożenie, ale też … potencjalne okazje. Gdyby w tym roku jesień miała przynieść zawieruchę na giełdach w negatywnym sensie – a obecna skomplikowana sytuacja makroekonomiczna z pewnością uzasadnia takie rozważania – to oznaczałoby to mniejsze lub większe uatrakcyjnienie wycen akcji na Wall Street (które obecnie według naszego modelu są mało atrakcyjne).

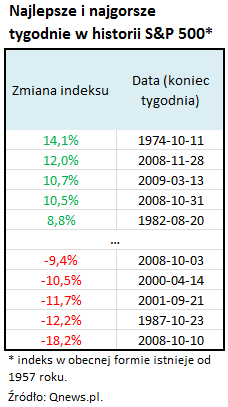

Rys. 2. Uśredniona historyczna ścieżka S&P 500 na jesieni ma wyraźną chwilę słabości przed sezonową hossą w końcówce roku

Źródło: Qnews.pl.

Odpowiedzią na potencjalną jesienną zmienność jest więc rezerwa gotówki w portfelu na ewentualne bardziej okazyjne zakupy. Zresztą ten wniosek pokrywa się z tym, jaki wysnuliśmy wcześniej przy okazji analizowania w jakim punkcie długoterminowego cyklu ekspansja-recesja jest amerykański rynek akcji.

W tym kontekście warto też rzucić jeszcze okiem na wykres pokazujący uśrednioną ścieżkę S&P 500 na przestrzeni roku. Tym razem przy wyliczeniach wzięliśmy pod uwagę nie ekstremalne zmiany indeksu, lecz po prostu średnie historyczne.

Jeśli chodzi o opisywaną jesienną zmienność, to uwagę na tym wykresie zwraca punkt (okolice 40. tygodnia roku, czyli właśnie wrzesień-październik), w którym amerykański indeks osuwa się do poziomu najniższego od kilkunastu tygodni. To właśnie jest ta przysłowiowa okazja, o której była mowa wcześniej. Okazja dlatego, że począwszy od tego punktu uśredniona ścieżka S&P 500 zaczyna się wznosić, początkowo stopniowo, a potem coraz szybciej. Końcowe kilkanaście tygodni roku to według tego historycznego wzorca już zdecydowana, dynamiczna hossa (efekt św. Mikołaja itp.). Oczywiście nie należy brać tego wzorca zbyt dosłownie (na zasadzie, że tak musi być i w tym roku), bo jest to tylko uśrednienie. Niemniej także i tutaj widać wpływ jesiennej zmienności.

Konkluzje:

- Okres jesienny, w szczególności wrzesień-październik, słynie z krachów giełdowych takich jak ten w 2008 roku;

- Ale to tylko jedna strona medalu, bo w tym samym sezonie zdarzały się również wyjątkowo dynamiczne zwyżki S&P 500;

- Bardziej trafne jest określenie, że jesień to sezon podwyższonej zmienności rynkowej (zarówno w jedną, jak i w drugą stronę);

- Ta zmienność to nie tylko zagrożenie, ale też szansa na bardziej okazyjne zakupy;

- Uśredniona historyczna ścieżka amerykańskiego indeksu pokazuje, że po problematycznej jesieni nadchodzi przeciętnie rzecz biorąc czas na udaną końcówkę roku.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.