Bądź na bieżąco! Zapisz się na NEWSLETTER

Jeszcze więcej przemyśleń: @TomaszHondo

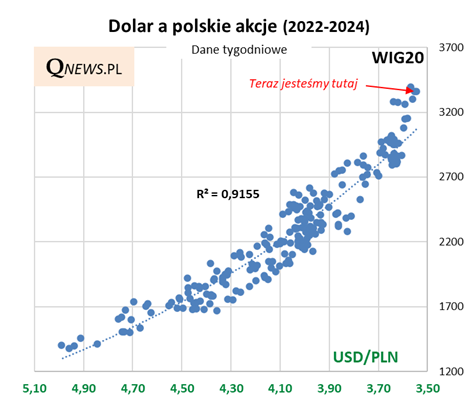

Na prośbę Czytelników odświeżamy zestaw wykresów dotyczących dolara amerykańskiego, którego kondycja jest jakże istotna choćby dla rynków wschodzących, jak i polskich akcji, o czym przypomina poniższa zależność (im słabszy USD, tym lepiej z tej perspektywy).

Okazja do aktualizacji nadarza się tym bardziej, że właśnie pojawiło się w tej materii kilka ciekawych, nowych sygnałów.

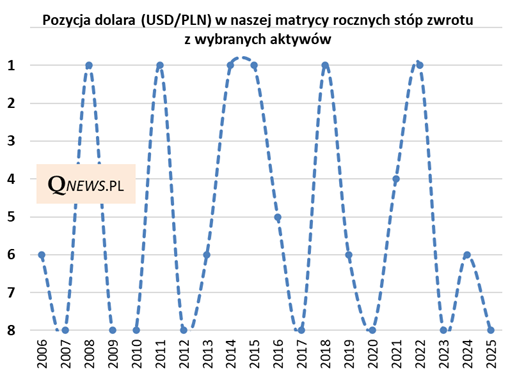

Zacznijmy jednak od przypomnienia szerszego kontekstu. Przypomnijmy, że ubiegły rok dolar skończył na najniższej pozycji w naszej matrycy rocznych stóp zwrotu z wybranych aktywów. Przypomnijmy też, że historycznie amerykańska waluta potrafiła następnie przeskakiwać w kolejnym roku nawet na ... najwyższą pozycję, a te skoki składają się na ciekawy cykl, który pokazujemy na poniższym wykresie.

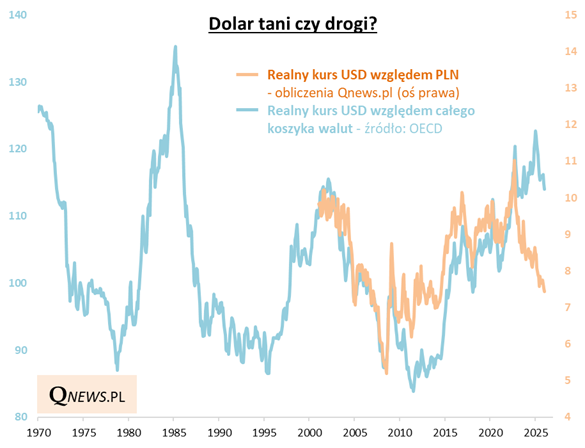

Póki co, w pierwszych tygodniach nowego roku dolar nie wykazuje (przynajmniej na razie) wielkiego apetytu na przejście w fazę wzrostową w ramach tego cyklu. Styczeń przyniósł wręcz spadek tzw. realnego (czyli skorygowanego o różnicę w tempie inflacji w USA i Polsce) kursu USD względem PLN do poziomu najniższego od ... 2014 roku.

W przypadku kursu USD względem PLN można więc powiedzieć, że dolar jest już relatywnie tani (choć do ekstremalnej taniości z 2008 roku sporo ciągle brakuje). Co ciekawe, obecnie zupełnie inaczej diagnoza wygląda w przypadku analogicznych wyliczeń dla całego koszyka dolarowego - pod tym względem amerykańska waluta nie wydaje się jeszcze wcale tania (wręcz przeciwnie).

O ile zatem ocena fundamentalna nie wypada ciągle jakoś jednoznacznie pozytywnie dla dolara (w najlepszym razie wnioski są mieszane), to za ewentualnym odwróceniem wspomnianego na początku cyklu w tym roku mogą przemawiać nastroje rynkowe. Te bowiem stały się chyba dość jednostronnie przechylone w stronę wiary w dalszą deprecjację USD, a w takich warunkach łatwo o zaskoczenia.

Ciekawą wiadomość w tym kontekście przynosi najnowszy globalny sondaż Bank of America wśród menedżerów funduszy (więcej o samym sondażu napiszemy zapewne w kolejnych dniach) - okazuje się, że zarządzający deklarują rekordowe niedoważenie w dolarze (dane sięgają 2012 roku).

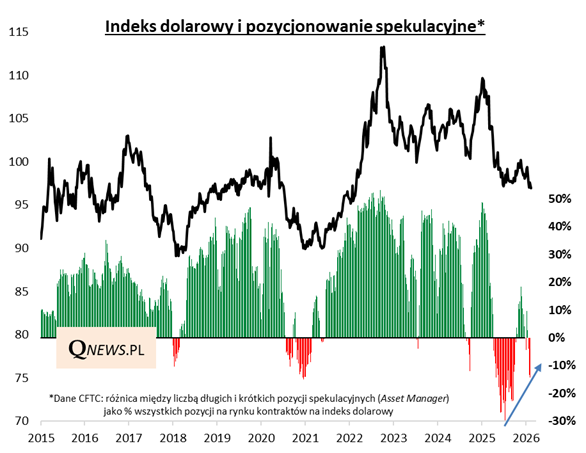

Powrót "niedźwiedziego" nastawienia względem USD widać też w najnowszych (tygodniowych) danych dotyczących pozycjonowania spekulacyjnego na rynku kontraktów terminowych na indeks dolarowy. Tutaj jednak ważna uwaga - wskaźnik pozycjonowania nie jest aż tak nisko jak w połowie ub.r. (wkrótce po ogłoszeniu ceł Trumpa). Położone coraz wyżej lokalne dołki sugerować mogą pewną pozytywną dywergencję techniczną.

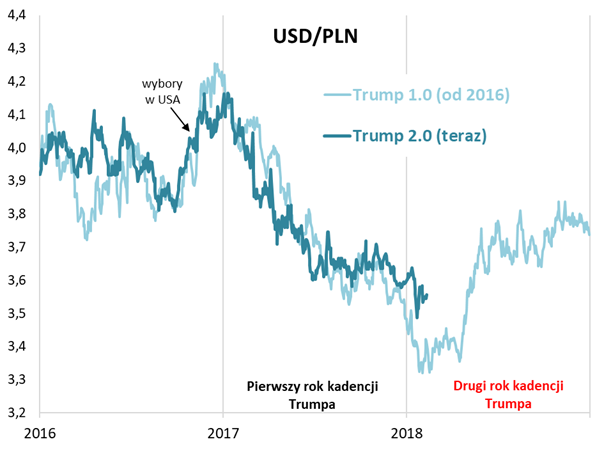

Na koniec odświeżmy też opisywaną kilkukrotnie w ubiegłym roku analogię historyczną z poprzednią kadencją prezydenta Trumpa. Pod tym względem rok 2025 okazał się niemal idealną kopią roku 2017, przynosząc uderzająco podobną deprecjację USD/PLN. Początek 2026 troszkę poluzował tę zadziwiająco silną korelację, ale gdyby nadal miała obowiązywać choćby w ograniczonym stopniu, to po okresie konsolidacji w najbliższych miesiącach potem kurs USD "powinien" zmienić trend na wzrostowy.

Reasumując, analiza "wycenowa" daje ciągle mocno mieszane wnioski odnośnie tego, czy dolar stał się już tani. Jeśli już szukać argumentów za ewentualnym odwróceniem trendu słabości USD w dalszej części roku, to są to: (a) cykliczność, (b) mocno przechylone pozycjonowanie rynkowe, (c) historyczna analogia z poprzednią kadencją Trumpa.

Tomasz Hońdo, CFA, Quercus TFI S.A.